STEUERMYTHEN

Steuermythen

20. September 2019

„Die Unternehmenssteuern in Deutschland sind zu hoch“

Mythos

Immer wieder wird behauptet, die Unternehmensbesteuerung in Deutschland sei sowohl nominal als auch effektiv zu hoch. Dies würde Unternehmen abschrecken in Deutschland zu investieren mit der Folge, dass diese neue Projekte außerhalb Deutschlands ansiedelten. Daher benötige Deutschland eine weitere Senkung der Unternehmensbesteuerung.

Diese Argumente zielen jedoch in die falsche Richtung. Erstens ist die Gewinnsteuer nachrangig gegenüber anderen Standortbedingungen und der Konjunktur. Zweitens zeigt zuletzt die US-Steuerreform von 2017, dass Steuergeschenke an Unternehmen kaum zu mehr Investitionen und Beschäftigung führen. Drittens hat Deutschland zwar eine überdurchschnittliche nominale Unternehmenssteuerbelastung, bei den effektiv gezahlten Steuern liegt es in der OECD aber eher im Mittelfeld. Der Anteil der Unternehmen am Steueraufkommen liegt sogar im letzten Drittel. Viertens wurden Unternehmen in den letzten Jahrzehnten bereits massiv entlastet. Dies hat zum Anstieg der Ungleichheit beigetragen, die sich mit neuen Senkungen weiter verschärfen wird.

„Deutschland droht nach Ansicht vieler Wirtschaftsvertreter im internationalen Standortwettbewerb weit zurückzufallen (Handelsblatt, 21.02.2019) 1

„Deutschland muss die Herausforderungen des internationalen Steuerwettbewerbs annehmen“ (Johanna Hey in der FAZ, 08.02.2019) 2

„Wettbewerbsfähigkeit des Standorts Deutschland ist akut gefährdet, da die Bundesregierung nicht auf die aktuellen weltweiten Unternehmenssteuerreformen reagiert“ (FDP-Fraktion im Bundestag, 14.05.2019) 3

„Steuersatzsenkung führt zu Mehraufkommen. Trotz Steuersatzsenkung 2008 auf 15 Prozent stieg danach das Aufkommen aus der Körperschaftsteuer deutlich an. Ein „race to the bottom“ findet nicht statt.“ (BDI, 20.06.2018) 4

Zunächst ist festzuhalten: In der Tat kennen Unternehmenssteuern weltweit in den letzten Jahrzehnten nur eine Richtung: Nach unten. So hat sich der nominale Steuersatz für Körperschaften im Durchschnitt der OECD-Staaten seit Anfang der 1980er Jahre mehr als halbiert. Dieser „internationale Steuerwettbewerb“ ist jedoch weder eine Naturgewalt noch sinnvoll, sondern Umverteilung zugunsten der obersten Einkommensschicht. Von einzelnen Steueroasen abgesehen, hat dieser Wettbewerb keine messbaren positiven Effekte auf Investitionen, Wachstum oder Beschäftigung. Unternehmenssteuern haben dagegen im gesamten Steuersystem wichtige Funktionen: Sie wirken zum einen stark progressiv umverteilend, da Unternehmensbesitz an der Spitze der Einkommens- und Vermögensverteilung konzentriert ist. Zum anderen stellen sie eine Absicherung der Einkommensteuer dar (Zucman 2014). Denn wenn Unternehmenssteuern immer stärker gesenkt werden, wird es zunehmend attraktiv Vermögenswerte und Einkünfte in Unternehmen zu verlagern, um höheren Einkommensteuern zu entgehen. Außerdem generieren sie Steueraufkommen, das dringend benötigt wird zur Finanzierung öffentlicher Güter, von denen auch die Unternehmen profitieren.

Warum die Unternehmenssteuern in Deutschland nicht zu hoch sind, wird anhand folgender Punkte diskutiert:

- Erstens wird theoretisch und empirisch beleuchtet, dass die Bedeutung der Gewinnsteuerbelastung auf Unternehmensinvestitionen nachrangig gegenüber anderen Standortfaktoren und der Konjunktur ist.

- Zweitens wird festgestellt, dass die Effekte von Unternehmenssteuersenkungen auf Investitionen und Wachstum fraglich sind. Die jüngste US-Steuerreform hat dahingehende Hoffnungen nicht erfüllt, sondern vor allem die Taschen der Wohlhabenden gefüllt. Ähnlich regressive Verteilungswirkungen wären auch in Deutschland zu erwarten.

- Drittens wird argumentiert, dass Deutschland zwar im Jahr 2019 tatsächlich eine überdurchschnittliche nominelle Steuerbelastung für Unternehmen aufweist, aber die effektiv von Unternehmen bezahlten Steuern weitaus geringer sind. Insbesondere mobile multinationale Unternehmen nutzen z.B. den Steuerwettbewerb bei der Gewerbesteuer innerhalb Deutschlands, um weniger als den bundesweiten nominalen Durchschnittssatz zu zahlen.

- Viertens leisten Kapitalgesellschaften in Deutschland im OECD-Vergleich einen unterdurchschnittlichen Beitrag zum Gemeinwesen.

- Zuletzt zeigt ein kurzer historischer Rückblick, dass die Unternehmensbesteuerung in den letzten Jahrzehnten bereits stark verringert wurde.

Welchen Einfluss hat die Gewinnsteuerbelastung auf Unternehmensinvestitionen?

Den Ausgangspunkt für die Diskussion um den Steuerwettbewerb stellen meist die nominalen Tarife der Unternehmensbesteuerung dar. Wie wichtig sie für die Investitionsentscheidungen von Unternehmen sind, ist umstritten, so wie überhaupt umstritten ist, welche Rolle die Steuern für Standortentscheidungen spielen.

An einem Ende des Spektrums stehen die GegnerInnen der Unternehmenssteuern. Sie argumentieren basierend auf theoretischen Modellen aus der neoklassischen Finanzwissenschaft, „dass eine offene Volkswirtschaft im nationalen Interesse die Quellensteuern auf Gewinneinkommen und damit die Besteuerung auf Unternehmensebene auf null setzen sollte“5 (Keuschnigg 2005). Damit würden Standortentscheidungen multinationaler Unternehmen, Unternehmensneugründungen und Folgeinvestitionen etablierter Unternehmen im Inland keiner „Verzerrung“ unterliegen, sondern optimal angezogen.

Fakt 1

Außerdem hängt ein großer Teil der weiteren neoklassischen Literatur, die positive Effekte von Unternehmenssteuersenkungen auf die privaten Investitionen behauptet, an der Annahme, dass Ersparnisse immer automatisch zu Investitionen führen. Begründete Zweifel an dieser Theorie haben aber z.B. post- keynesianische ÖkonomInnen, die von einer umgekehrten Kausalität ausgehen und stärker die Rolle von Erwartungen unter Unsicherheit betonen 6 . Zudem beobachten ÖkonomInnen eine Anhäufung von hohen Ersparnissen, niedrigen Realzinsen und sinkender Investitionsneigung7 . Denn Unternehmen können Steuersenkungen z.B. auch in Finanzspekulationen, Aktienrückkäufe oder eine Rücklage stecken, statt neue produktive Investitionen zu tätigen. Für letztere jedenfalls sind neben den erwähnten angebotsseitigen auch nachfrageseitige Faktoren entscheidend, also z.B. ein attraktiver Absatzmarkt und positive Konjunkturaussichten. Theoretische Modelle, die davon abstrahieren, blenden einen relevanten Teil der Wirklichkeit aus.

Die empirische Forschungslage ist ebenfalls uneindeutig. Einen negativen Einfluss von hohen Unternehmenssteuern auf Investitionen sehen beispielsweise De Mooij & Ederveen (2003, 2008) oder Feld & Heckemayer (2011). Sie schätzen in Meta-Studien, dass eine Reduzierung der nominalen Unternehmenssteuer von einem Prozentpunkt die ausländischen Direktinvestitionen um ca. 2,5 Prozentpunkte erhöht8.

Fakt 2

Gleichzeitig findet sich unter den Top 10 der Länder mit den meisten Beschäftigten von multinationalen US-Firmen im Ausland kein Niedrigsteuerland. Für den Aufbau einer Produktion im Ausland sind nach einer Studie des Fraunhofer-Instituts für Systemtechnik und Innovationsforschung vor allem die dortige Markterschließung und günstige Produktionsfaktoren ausschlaggebend. Steuern und Abgaben spielen eine deutlich untergeordnete Rolle (Kinkel et al. 2002).

Es bleibt also festzuhalten, dass die Gewinnsteuerbelastung für Investitionsentscheidungen und Standortverlagerungen eine untergeordnete Rolle spielt.

Was bringen Unternehmenssteuersenkungen?

Die meisten ÖkonomInnen werden darauf die Standardantwort geben: Es kommt drauf an. Zum Beispiel ist zu unterscheiden, ob es sich um eine kleine offene, oder eher eine große Volkswirtschaft mit starker Binnenwirtschaft handelt. Auch der Entwicklungsstand spielt eine Rolle.

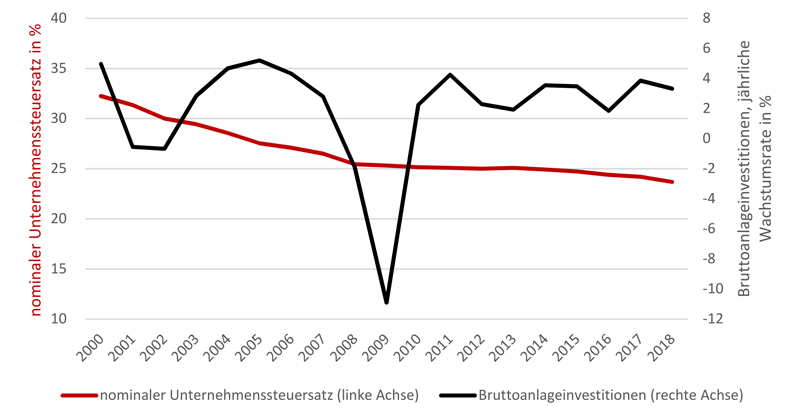

Zunächst lässt sich auf der Makroebene die Korrelation beobachten, dass die letzten Jahrzehnte stark sinkender nominaler und effektiver Unternehmenssteuern in den entwickelten Industriestaaten der OECD nicht mit einer erhöhten privaten Investitionsneigung einhergingen (Abbildung 1).

Steuersatz und Investitionen im OECD-Durchschnitt

Abbildung 1 Unternehmenssteuersätze und Investitionen, 2000-2017, ungewichteter OECD-Durchschnitt (Quelle: OECD)

Einige empirische Studien zeigen zudem, dass die Auswirkungen von Steuersenkungen auf die Investitionstätigkeit von Unternehmen eher gering sind (Saez et al. 2012).

Fakt 3

So summierten sich die angekündigten Aktienrückkäufe auf rund 1 Billion US-Dollar, während Beschäftigte lediglich rund 4,4 Mrd. US-Dollar an Boni erhielten (ebd.). Der Ausfall bei den Unternehmenssteuern wird auf 105 Mrd. US-Dollar im Fiskaljahr 2018 geschätzt, was bei Staatsausgaben von 4,1 Billionen US-Dollar einem Anteil von 2,6% entspricht. Gemessen am US-Haushaltsdefizit von 779 Mrd. US-Dollar tragen die Unternehmenssteuermindereinnahmen rund 13,5% bei. Somit verschärfte die US-Unternehmenssteuerreform die Ungleichheit und erhöhte dabei das Defizit im Staatshaushalt (ebd., sowie Clausing 2019).

Fakt 4

Wie hoch ist die aktuelle Steuerlast für Unternehmen?

Deutschland hat zwar einen überdurchschnittlichen nominalen Steuersatz. Dieser berücksichtigt jedoch nicht, dass bei Nutzung von Steuersubventionen und innerdeutschen Gewerbesteueroasen die Steuerlast deutlich geringer ausfällt. Insbesondere mobile multinationale Unternehmen nutzen diese Möglichkeit. Schaut man auf die nominelle Gesamtbelastung nach der Besteuerung von Gewinnausschüttungen, liegt Deutschland im oberen europäischen Mittelfeld.

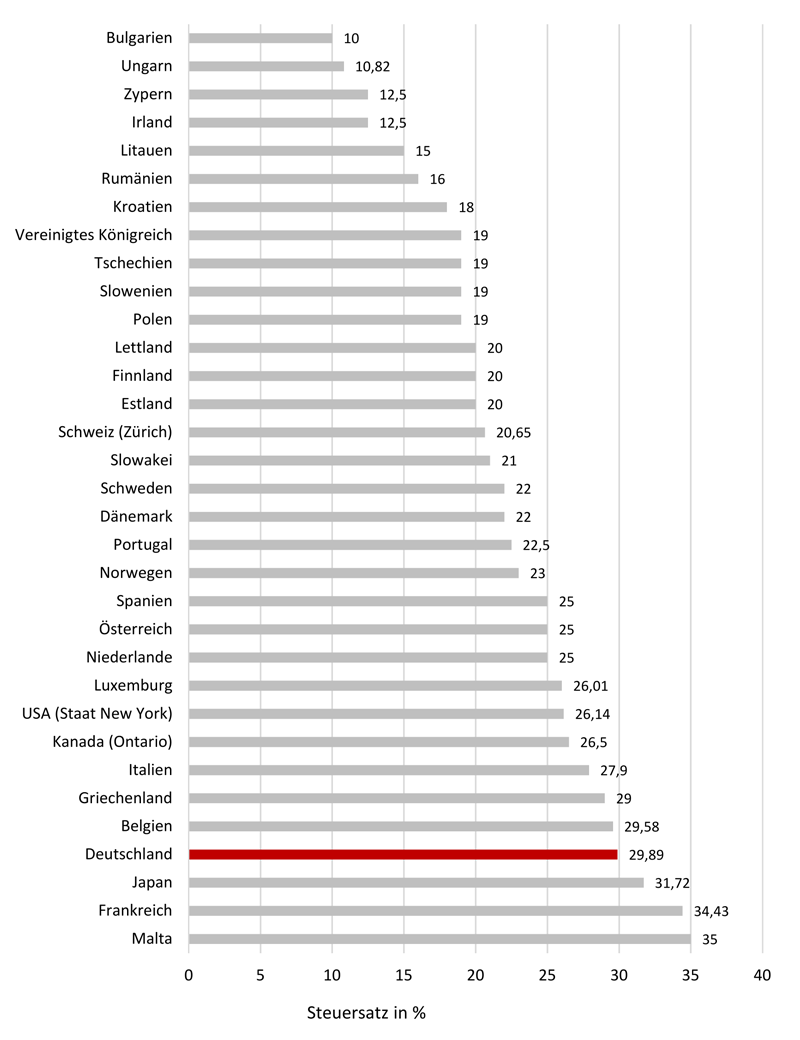

Abbildung 2 bietet einen Überblick über die nominalen Unternehmenssteuersätze im internationalen Vergleich. Aufgrund moderater Anhebungen der Gewerbesteuer in einigen Gemeinden ist die durchschnittliche nominelle Belastung in Deutschland seit der Unternehmenssteuerreform 2008 geringfügig angestiegen. Unter den aufgeführten 33 Staaten liegt Deutschland mit einem nominalen Steuersatz von 29,9% nahe der Spitze an vierter Stelle (innerhalb der EU an dritter Stelle). Da Frankreich eine Steuersenkung angekündigt hat, dürfte sich Deutschland bei vergleichbar entwickelten Industriestaaten bald an zweiter Stelle hinter Japan befinden.

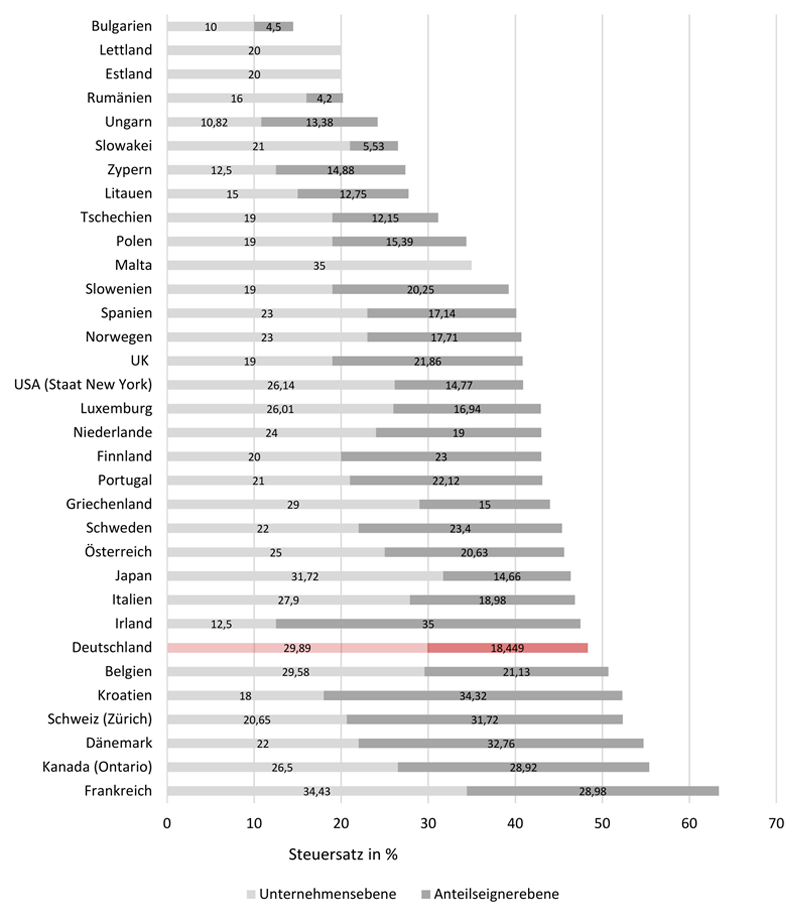

Auf der siebten Position befindet sich Deutschland (bzw. innerhalb der EU an fünfter Stelle), wenn zu den Unternehmenssteuern auch die Steuern auf die ausgeschütteten Gewinne hinzugerechnet werden (Abbildung 3). Interessanterweise liegt die Gesamtbelastung in Kanada und der Schweiz bei Hinzurechnung der Gewinnausschüttung über der deutschen Gesamtbelastung, jene von Irland liegt nur wenig darunter.

Nominale Unternehmenssteuerbelastung

Abbildung 2 Nominale Unternehmenssteuersätze 2018 (Quelle: BMF)

Nominale Steuerbelastung bei Ausschüttung

Abbildung 3 Maximale Besteuerung (nominal) auf Unternehmens- und Anteilseignerebene bei Vollausschüttung, 2018 (Quelle: BMF)

Viele ÖkonomInnen nutzen für die Analyse des internationalen Steuerwettbewerbs allerdings sogenannte „effektive Durchschnittsteuersätze“ („effective average tax rates“ – EATR). Dabei handelt es sich um eine fiktive mikroökonomische Modellberechnung, die den Entscheidungsprozess über Investitionen im Management eines multinationalen Unternehmens abbilden soll. Es wird angenommen, dass diese EATR insbesondere für Standortentscheidungen wichtig seien (Schratzenstaller 2003). Hier weist Deutschland nach Berechnungen des Zentrums für Europäische Wirtschaftsforschung aktuell eine überdurchschnittliche Belastung auf (Spengel et al. 2018): Unter Berücksichtigung von bis 2020 angekündigten Steuerreformen liegt es mit 28,2% an vierter Stelle hinter Malta, Spanien und Belgien. Der EU-Durchschnitt von 19,9% wird um gut 8 Prozentpunkte überschritten.

An diesen effektiven Durchschnittsteuersätzen gibt es allerdings begründete Kritik (vgl. Schratzenstaller 2003): So gibt es eine Vielzahl von Studien, deren Berechnung zum Teil stark voneinander abweichen. Das liegt daran, dass die EATR-Analysen viele Annahmen unter Unsicherheit treffen müssen, etwa zur Vorsteuerrendite der untersuchten Investitionsobjekte, zur Inflation und zum Marktzins. Sie betrachten nicht die tatsächliche Gesamtsteuerlast der Unternehmen, die erheblich von fiktiv berechneten Steuerzahlungen im Modell abweichen kann. Neben den steuerlichen Vorschriften hat nicht zuletzt die Durchsetzungsfähigkeit der Finanzbehörden einen Einfluss auf die tatsächliche Steuerlast.

Fakt 5

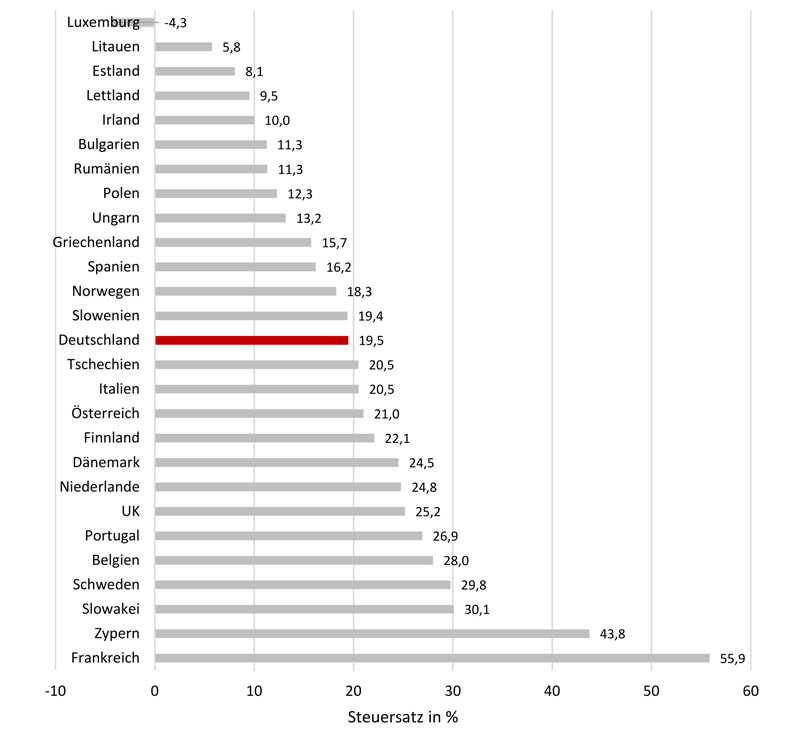

Abbildung 4 verdeutlicht, dass Deutschland mit einem impliziten Steuersatz von 19,5 Prozent knapp unter dem EU-Durchschnitt von 20,0 Prozent (EU-15: 23,1%) liegt und im Ranking einen mittleren Platz bei der Höhe der steuerlichen Belastung einnimmt. Innerhalb der EU-15 weisen nur Griechenland, Spanien, Irland und Luxemburg niedrigere implizite Steuersätze auf Kapital- und Unternehmenseinkommen auf.

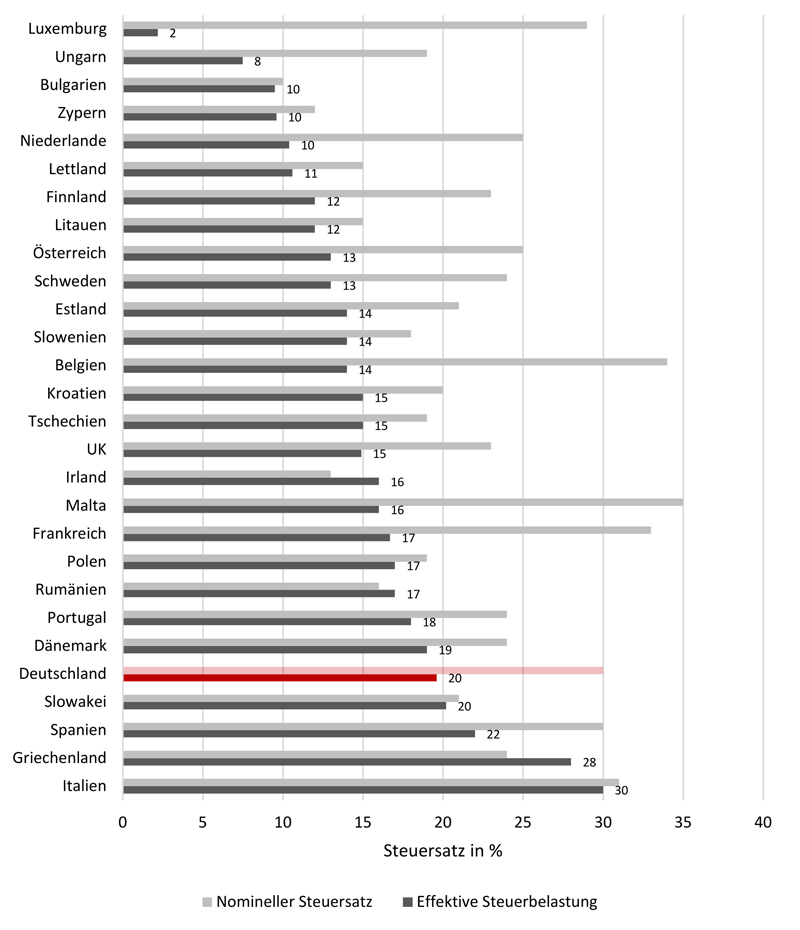

Schaut man ausschließlich auf multinationale Unternehmen, liegt ihre tatsächlich gezahlte Steuerbelastung oftmals noch niedriger. Mithilfe von Jahresabschlüssen und Unternehmensdatenbanken hat Janský (2019) solche effektiven Steuerzahlungen für zahlreiche EU-Länder berechnet11 . Wie Abbildung 5 zeigt, liegt der effektive Steuersatz auf Gewinne in Deutschland bei 19,6%, also sehr nah am von der EU für Unternehmen in Deutschland kalkulierten „impliziten Steuersatz“, aber gut 10 Prozentpunkte unter der nominalen Belastung. In vielen Ländern werden darüber hinaus Unternehmen effektiv umso weniger stark besteuert, je größer sie sind (ebd.).

Implizite Steuersätze

Abbildung 4 Implizite Steuersätze auf Kapital- und Unternehmenseinkommen 201712 (Quelle: Europäische Kommission)

Effektive vs. nominale Steuersätze von MNE

Abbildung 5 Nominale vs. effektive Steuerbelastung von multinationalen Unternehmen, 2011-2015 (Quelle: Janský 2019)

Beitrag der Unternehmen zum Gemeinwesen

Um die Höhe der Unternehmensteuer zu beurteilen, sollte nicht nur die effektive Steuerbelastung betrachtet werden, sondern auch der Beitrag der Unternehmenssteuern an den öffentlichen Haushalten in Deutschland. So fühlt sich z.B. der Bundesverband der Deutschen Industrie bemüßigt, auf den von Unternehmen erbrachten „erheblichen Beitrag zum Steueraufkommen“ hinzuweisen (BDI 2018, S. 7). Mit fragwürdigen Grafiken wird unter der Überschrift „Steuersatzsenkung führt zu Mehraufkommen“ versucht, die Steuersenkung von 2008 als Grund für danach steigende Steuereinnahmen hinzustellen13 . Damit soll wohl der Mythos aufgewärmt werden, Steuersenkungen würden sich selbst finanzieren, der lange widerlegt ist. Dabei wird ausgeblendet, dass Korrelationen nicht notwendigerweise Kausalitäten begründen und die höheren Einnahmen aus der Körperschaftsteuer vor allem auf gute Konjunktur und sprudelnde Gewinne zurückzuführen sind.

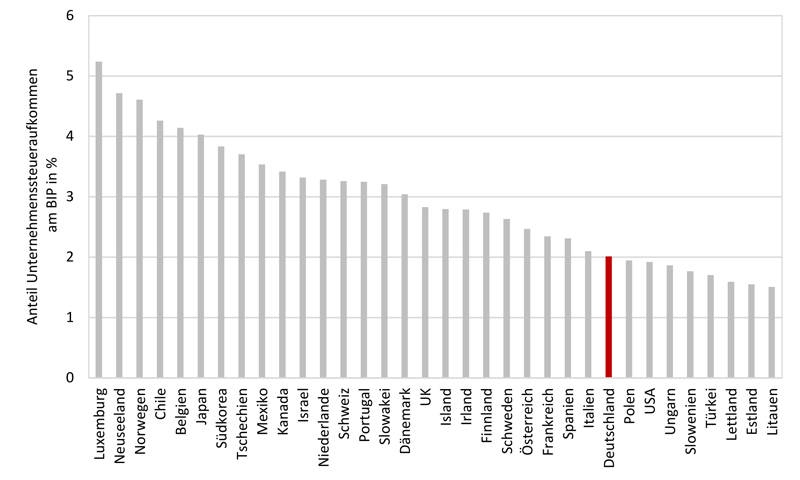

Dagegen verdeutlicht Abbildung 6 auf der Grundlage von Daten der Organisation für Wirtschaftliche Zusammenarbeit und Entwicklung (OECD) eindrucksvoll, welch – im internationalen Vergleich – geringen relativen Beitrag deutsche Kapitalgesellschaften gemessen am Bruttoinlandprodukt (BIP) leisten. Von allen OECD-Staaten, für die Daten zur Verfügung stehen, nimmt Deutschland 2017 beim Beitrag der Unternehmenssteuern von Kapitalgesellschaften einen Platz im letzten Drittel ein14 .

Steueraufkommen von Kapitalgesellschaften

Abbildung 6 Anteil des Steueraufkommens von Körperschaften am Bruttoinlandsprodukt in OECD-Staaten, 201715 (Quelle: OECD)

Fakt 6

Die Frage der Inzidenz von Unternehmenssteuern

FinanzwissenschaftlerInnen beschäftigen sich auch mit der Frage, wer am Ende tatsächlich die Kosten einer Steuer zu tragen hat. Diese sogenannte „Inzidenz“ kann sich ökonomisch von der nominellen Inzidenz unterscheiden: Ein Unternehmen gibt je nach Intensität des Wettbewerbs z.B. langfristig den weit überwiegenden Teil der Mehrwertsteuer an die VerbraucherInnen weiter, die höhere Preise zahlen müssen. Ähnlich kann es sich bei Unternehmenssteuern verhalten, die zum Teil an die Beschäftigten in Form niedrigerer Löhne „weitergegeben“ werden.

Die Inzidenz der Unternehmenssteuern ist wiederum wissenschaftlich umstritten. Zuletzt wurde häufig eine Studie von Fuest et al. (2018) angeführt, die anhand einer Analyse von Änderungen der deutschen Gewerbesteuer berechnet, dass rund die Hälfte der Steuer auf die Beschäftigten überwälzt wird. Auf dieser Basis Forderungen nach einer Steuersenkung zu stellen, greift aber wiederum zu kurz. Zunächst ist anzumerken, dass eine vergleichbare Studie eine wesentlich geringere Überwälzung auf die Beschäftigten von lediglich 19-28% schätzt (Dwenger et al. 2017).

Außerdem lassen sich aus der erstgenannten Untersuchung auch andere Ergebnisse herausstreichen: So finden die Autoren z.B., dass Frauen, Geringqualifizierte und Jüngere, also schwächere Gruppen am Arbeitsmarkt, stärker betroffen sind. Weiterhin zeigen sie, dass die Überwälzung größer ist, wenn es Tarifvereinbarungen auf Betriebsebene statt auf Branchenebene gibt, und wenn insb. mittelständische Firmen eine starke Verhandlungsmacht auf dem lokalen Arbeitsmarkt haben. Das spricht eher dafür, die Organisation der Lohnabhängigen und damit gewerkschaftliche Verhandlungsmacht zu stärken, anstatt auf die Weitergabe einer Steuersenkung an die Beschäftigten zu hoffen. Dies gilt insbesondere da die Untersuchung Steuererhöhungen zum Gegenstand hatte, und der umgekehrte Effekt einer Steuersenkung sehr unsicher ist.

Unternehmenssteuerreformen der letzten Jahrzehnte

Auch in Deutschland kam es in den letzten drei Jahrzehnten zu zahlreichen Unternehmenssteuerreformen, die nur eine Stoßrichtung kannten: Entlastung. Am Beginn stand die große Steuerreform der Regierung Kohl von 1985, die in drei Schritten 1986, 1988 und 1990 die Tarife senkte, dabei aber im Unterschied zu anderen Ländern nicht die Bemessungsgrundlage verbreiterte (Grözinger 2006). Trotz der hohen Steuersätze lag damit die Steuerbelastung von Unternehmen in Deutschland schon in den 1990er-Jahren nicht über dem OECD-Durchschnitt.

Fakt 7

Dadurch wurde der Weg frei gemacht für die Auflösung der traditionellen Kapitalverflechtungen zwischen den deutschen Banken, Versicherungen und Industriekonzernen. Durch Erstattungen früher gezahlter höherer Steuern bei Gewinnausschüttungen brachen die Einnahmen aus der Körperschaftsteuer 2001 völlig zusammen.

Schließlich beinhaltete die Steuerreform 2008 eine weitere Senkung des Körperschaftsteuertarifs von 25 Prozent auf 15 Prozent, was den nominalen Gesamttarif für Unternehmen von 38,6% auf 29,8% senkte, während es gleichzeitig zu einer Entlastung von Personengesellschaften kam. Durch Verbreiterung der Bemessungsgrundlage wurden diese Senkungen nur zum Teil ausgeglichen.

Insgesamt entlasteten allein die Unternehmenssteuerreformen seit 2001 die deutschen Unternehmen allein im ersten Jahrzehnt um etwa 22 Mrd. Euro, wobei die Steuerreform von 2001 den Unternehmen jährlich 14 Mrd. (Truger 2009), die Steuerreform 2008 5 Mrd. (Sachverständigenrat 2008) und das Bürgerentlastungsgesetz nach der Finanzkrise nochmals drei Mrd. Euro Steuerverlust gebracht hat (Manager Magazin 2009).

Fazit

Unternehmenssteuern erfüllen wichtige Aufgaben16 . Sie stellen Steuereinnahmen zur Finanzierung öffentlicher Güter wie Bildung, Infrastruktur oder Sicherheit bereit. Sie halten das Steuersystem zusammen, denn niedrige Unternehmenssteuern machen Körperschaften zu Steuersparmodellen für Wohlhabende. Weiterhin sind Unternehmenssteuern wichtig, um leistungslos erworbene ökonomische Renten und monopolistische Gewinneinkommen abzuschöpfen. Sie erhöhen zudem Transparenz und Verantwortung der Firmen (siehe auch Mythos 21: „Steuertransparenz schadet der heimischen Wirtschaft“). Zuletzt haben Unternehmenssteuersenkungen schädliche Auswirkungen auf andere Länder, deren Steuersubstrat abgezogen wird. Dies ist besonders gravierend für Länder des Globalen Südens, die stärker von Unternehmenssteuern abhängig sind.

Die Diskussion der Forschungslage offenbart, dass Deutschland bei Berücksichtigung der impliziten Steuerlast kein Hochsteuerland für Unternehmen ist, und mit dem weltweiten Trend seit Jahrzehnten Unternehmen entlastet. Um diesen Trend zu stoppen, zielen Initiativen wie die OECD-Initiative gegen Gewinnverlagerung und Erosion der Unternehmenssteuer-Bemessungsgrundlage (BEPS) sowie die jüngst beschlossene globale Mindestbesteuerung von Unternehmen in die richtige Richtung (Becker/Englisch 2019). Die Auswirkungen von Unternehmenssteuersenkungen auf die Investitionen sind zudem fragwürdig, und auch eine konjunkturelle Belebung in einer Wirtschaftskrise ist davon nicht zu erwarten. Dazu kommen die regressive Umverteilungswirkung, der Wegfall von Steuereinnahmen für wichtige öffentliche Investitionen und die Bedeutung von Unternehmenssteuern für das gesamte Steuersystem. Daher ist eine Steuersenkung wenig zielführend.

Literaturverzeichnis

Becker, J. & Englisch, J. (2019): Die globale Steuer-Revolution hat begonnen. Makronom, 17.06.2019.

https://makronom.de/globe-mindeststeuer-die-globale-steuer-revolution-hat-begonnen-31597

Borger, K. (2018): Unternehmen mehr Sparer als Investor: Hürde für raschen Abbau des deutschen Leistungsbilanzungleichgewichts. Fokus Volkswirtschaft Nr. 235, KfW Research.

Bräutigam, R., Ludwig, C. & Spengel, C. (2019): Studie zur Steuervermeidung von Konzernen weist gravierende methodische Mängel auf. ZEW, 24.01.2019.

BMF (2019): Die wichtigsten Steuern im internationalen Vergleich 2018.

BDI (2018): Steuerpolitische Prioritäten 2018-2021. Publikation Nr. 76, Berlin.

Clausing, K. A. (2016): The Nature and Practice of Capital Tax Competition. In: Dietsch, Peter, and Thomas Rixen (eds.), Global Tax Governance, 27-54.

Clausing, K. A. (2019): Fixing the Five Flaws of the Tax Cuts and Jobs Act. Working Paper, SSRN 3397387.

Damgaard, J., Elkjaer, T. & Johannesen, N. (2019): The rise of phantom investments. Finance and Development 56 (3), 11-13.

De Mooij, R.A. & Ederveen, S. (2003): Taxation and Foreign Direct Investment: A Synthesis of Empirical Research, International Tax and Public Finance 10 (6), S. 673 – 693.

De Mooij, R. A. & Ederveen, S. (2008): Corporate tax elasticities: a reader’s guide to empirical findings. Oxford Review of economic policy, 24(4), 680-697.

Dwenger, N., Rattenhuber, P., & Steiner, V. (2017): Sharing the burden? Empirical evidence on corporate tax incidence. German Economic Review, 1-34.

European Commission (2019): Taxation trends in the European Union. 2019 Edition.

Feld, L. und J. Heckemeyer (2011), »FDI and Taxation: A Meta-Study«, Journal of Economic Surveys 25, 233–272.

Fuest, C., Peichl, A., & Siegloch, S. (2018): Do higher corporate taxes reduce wages? Micro evidence from Germany. American Economic Review 108(2), 393-418.

Gravelle, J. G. & Marples, D. J. (2019): The Economic Effects of the 2017 Tax Revision: Preliminary Observations. Congressional Research Service, Report 45736.

Grözinger, G. (2006): Zur Gewinnsteuerbelastung von Kapitalgesellschaften. Universität Flensburg, Internationales Institut für Management, Discussion Paper Nr. 13.

Janský, P. (2019): Effective Tax Rates of Multinational Enterprises in the EU. A report commissioned by the Greens/EFA Group in European Parliament.

15

Keuschnigg, C. (2005): Mehr Investition und Beschäftigung mit wachstumsfreundlicher Unternehmensbesteuerung. ifo Schnelldienst 58, 10/2005.

Kinkel, S., Jung Erceg, P. & Lay, G. (2002): Auslandsproduktion – Chance oder Risiko für den Produktionsstandort Deutschland. Mitteilungen aus der Produktionsinnovationserhebung Nr. 26.

Kompolsek, P., Riedle, M. & Ruf, M. (2018): Die US-Steuerreform und unternehmerische Investitionen. ifo Schnelldienst 71, 4/2018, 16-19.

Krämer, H. & von Weizsäcker, C. (2019): Sparen und Investieren im 21. Jahrhundert. Die Große

Divergenz. Springer Gabler.

Lindner, F. (2015): I = S, was heißt denn des? Zeit Online, Blog Herdentrieb,

https://blog.zeit.de/herdentrieb/2015/05/13/i-s-was-heisst-denn-des_8398

Manager Magazin (2009): 9,3 Milliarden Euro Steuererstattung. 19.06.2009. http://www.manager- magazin.de/finanzen/artikel/0,2828,631377-2,00.html

Moore, B. J. (2006): Saving is the Accounting Record of Investment. In: B. J. Moore (ed.), Shaking the Invisible Hand. Complexity, Endogenous Money and Exogenous Interest Rates, Palgrave MacMillan, 156-173.

OECD (2018): Revenue Statistics 1965-2017. OECD Publishing, Paris.

Sachverständigenrat (2008): Reform der Einkommens- und Vermögensbesteuerung durch die Duale Einkommensteuer. Expertise im Auftrag der Bundesfinanzminister der Finanzen und für Wirtschaft und Arbeit. SVR, MPI Gemeinschaftsgüter und ZEW, Wiesbaden.

Saez, E., Slemrod, J, & Giertz, S. (2012): The Elasticity of Taxable Income with Respect to Marginal Tax Rates: A Critical Review. Journal of Economic Literature 50(1), 3-50.

Schratzenstaller, M. (2003): Vergleiche zur Unternehmenssteuerlast – ein kritischer Überblick. WSI- Mitteilungen Ausgabe 6/2003.

Schratzenstaller, M. (2011): Steuerwettbewerb und Möglichkeiten einer gemeinsamen Steuerpolitik in der EU. WSI-Mitteilungen Ausgabe 5/2011.

Spengel, C., Heinemann, F., Olbert, M., Pfeiffer, O., Schwab, T., & Stutzenberger, K. (2018): Analysis of US corporate tax reform proposals and their effects for Europe and Germany, Final Report – Update 2018, Zentrum für Europäische Wirtschaftsforschung.

TJN (2015): Ten Reasons to Defend the Corporation Tax.

https://www.taxjustice.net/wp-content/uploads/2013/04/Ten_Reasons_Full_Report.pdf

Truger, A. (2009): Ökonomische und soziale Kosten von Steuersenkungen. PROKLA. Zeitschrift für kritische Sozialwissenschaft 39(154), 27-46.

Zucman, G. (2014): Taxing across Borders: Tracking Personal Wealth and Corporate Profits, Journal of Economic Perspectives 28 (4), Fall 2014, 121-148.

Autor

–

Hannes Fauser

ist Doktorand im Promotionskolleg „Steuer- und Sozialpolitik bei wachsender Ungleichheit“ am Fachbereich Wirtschaftswissenschaften der Freien Universität Berlin, sowie wissenschaftlicher Mitarbeiter bei Steuermythen.de.