STEUERMYTHEN

Steuermythen

24. August 2018

„Beim deutschen Fiskus jagt ein Steuerrekord den nächsten“

Mythos

In der öffentlichen Debatte um die Steuereinnahmen des Staates folgt ein Superlativ auf den nächsten. Regelmäßig wird berichtet, die Staatseinnahmen seien auf ein Rekordniveau gestiegen, wobei ein Einnahmerekord den nächsten jagt. Dabei wird suggeriert, dass sich der Staat immer mehr bei seinen Bürgern bedient. Jede neue Meldung scheint einen Anlass zu geben durch Steuersenkungen diesen Trend in der Steuerpolitik abzuwenden. Doch die Debatte geht oft in die falsche Richtung. Sie berücksichtigt nicht, dass Inflation und Wachstum die Werte naturgemäß nach oben treiben. Entscheidend sind nicht die absoluten Werte, sondern die Steuerquote.

„Steuerrekord: 1014 Milliarden eingenommen“ 1

„Der gierige Staat“ 2

„Angesichts immer neuer Steuerrekorde stellen sich mittlerweile […] die Frage, ob […] nicht auch die Finanziers all dieser Wohltaten stärker als bisher in den Blick [genommen werden sollten].“ 3

„Der Sparkassenverband vermeldet jüngst, dass 60 % ihrer Kunden am Ende des Monats kein Geld mehr übrig haben, um etwas zur Seite zu legen. Gleichzeitig jagt der deutsche Fiskus von Steuerrekord zu Steuerrekord.“ 4

Fakt 1

Die Meldung von immer neuen Steuerrekorden ist im strengen Sinne sachlich nicht falsch, führt aber in ihrer Aussage oft in die Irre. Sie vermittelt den Eindruck, dass es sich bei diesem Phänomen um eine Besonderheit handele bzw. die Rekorde Ausdruck eines Staates wären, der seinen Bürgern immer tiefer in die Taschen greift.

Steigende nominale Steuereinnahmen sind ein ganz gewöhnliches Phänomen

Tatsächlich sind die Steuerrekorde zumeist schlicht Ausdruck von Wirtschaftswachstum und Preisentwicklung. Betrachtet man die Steuereinnahmen gibt es drei mögliche Faktoren, die einem Steuerrekord zugrunde liegen könnten:

- Wirtschaftswachstum

- Steigende Preise

- Eine Veränderung der Steuerpolitik

Dabei muss klar sein, dass in „normalen“ Jahren ohne Wirtschaftskrisen, Rezessionen oder Deflation die ersten beiden Faktoren, Wirtschaftswachstum und steigende Preise, positiv zur Entwicklung des Steueraufkommens beitragen und somit für den Großteil der vermeldeten Steuerrekorde verantwortlich sind.

Steuerrekorde sind also schlicht Ausdruck einer normalen volkswirtschaftlichen Entwicklung. Es bedürfte eher einer Meldung, wenn es in einem Jahr mal zu einem Steueraufkommen käme, das unter dem des Vorjahres liegt und damit keinen Rekord darstellt.

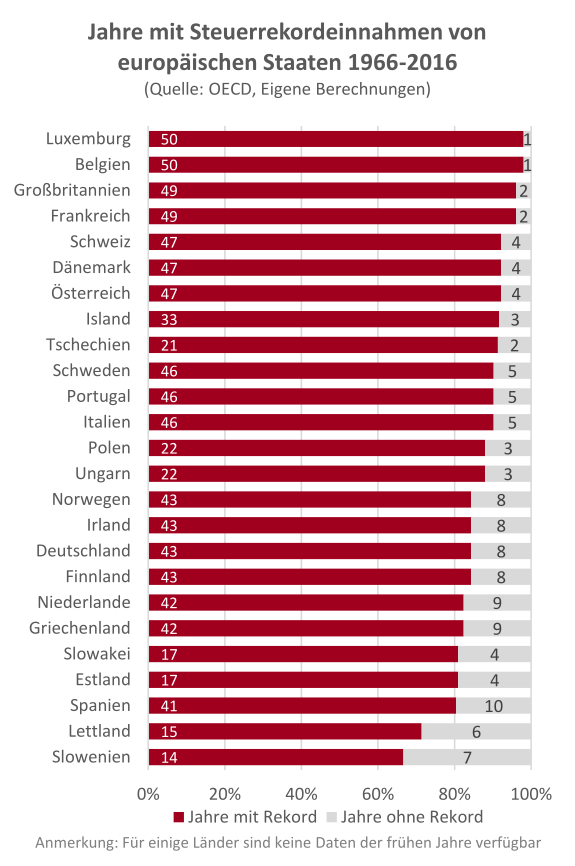

Abbildung 1a belegt diesen Umstand mit einer Übersicht der Steuerrekorde in europäischen OECD-Ländern von 1966 bis 2016. Im Durchschnitt haben Länder in neun von zehn Jahren einen Steuerrekord. Auch in Deutschland wurden in 43 von 51 betrachteten Jahren Steuer-Rekordeinnahmen verbucht.

Es gibt nur wenige Länder, in denen Rekorde seltener erreicht wurden. Innerhalb der OECD betrifft das insbesondere Japan (Abbildung 1b). Seit 1966 hat das Land nur in knapp der Hälfte der Jahre ein Steuerrekord verbucht. In den Jahren 1992 bis 2015 hat es keinen einzigen Steuerrekord melden können. Die Ursache hierfür waren die Wirtschaftskrise Anfang der 1990er Jahre, die schleppenden Wachstumsraten in folgenden Jahren und auch die seit dem Ende der 1990er Jahre bestehenden Deflationstendenzen.

Innerhalb der europäischen OECD Länder ist Slowenien das Schlusslicht. Das ist hauptsächlich auf zwei Gründe zurückzuführen: Einerseits litten die Einnahmen des Landes sehr stark unter den Folgen der Finanz- und Eurokrise. Anderseits ist Slowenien ein sehr junges Land und die Daten der Einnahmen zu Zeiten Jugoslawiens sind in den Berechnungen nicht berücksichtigt worden.

Jahre mit Steuerrekordeinnahmen in außereuropäischen OECD-Staaten 1966-2016

(Quelle: OECD, Eigene Berechnungen)

Abbildung 1b Rekordjahre mit Steuereinnahmen in den restlichen OECD, 1966 – 2016 (Quelle: OECD, eigene Berechnungen) 6

Demgegenüber konnten die Nachbarn Deutschlands an der Spitze der Tabelle im gesamten Zeitraum von fast 50 Jahren nur ein bis zweimal keinen Steuerrekord verbuchen, was eindrücklich belegt, wie wenig aussagekräftig „Rekordsteuereinnahmen“ sind.

Nur bei massiven Krisen oder Steuersenkungen bleibt der Steuerrekord in Deutschland aus

Fakt 2

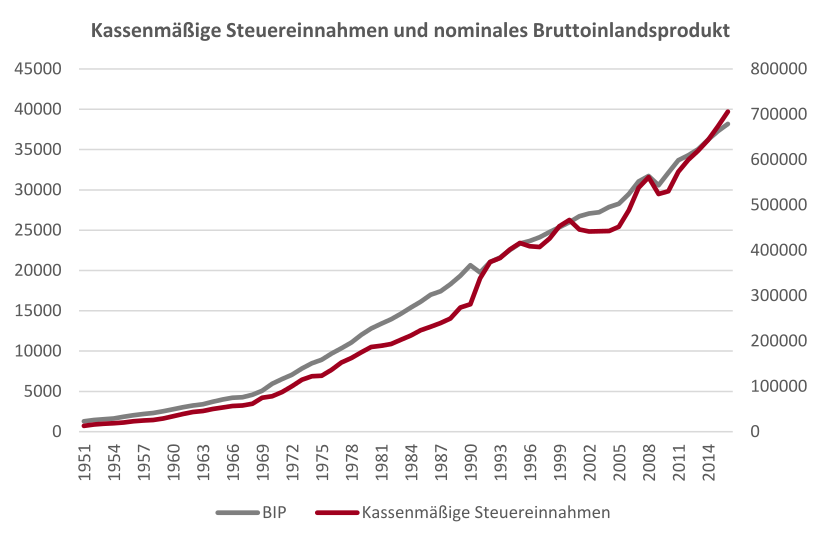

In acht von 51 Jahren weist Deutschland dennoch keinen Rekord bei den Steuereinnahmen auf. Warum ist das so? Abbildung 2 veranschaulicht den Gleichlauf von Steuereinnahmen und Bruttoinlandsprodukt in Deutschland. Deutlich ist die gleichlaufende Entwicklung der Steuereinnahmen bis Anfang der 1990er Jahre. Die insgesamt acht Jahre in denen es zu keinem Steuerrekord in Deutschland kam (siehe Abbildung 1a) fallen in den Zeitraum nach 1996 (1996 bis 1997, 2001 bis 2004 und 2009 bis 2010). In den Jahren 1996 und 1997 lag das Zurückfallen der Steuereinnahmen an den hohen Steuersenkungen der damaligen schwarz-gelben Regierung (Deutscher Bundestag, 1996). In den 2000er Jahren lagen die negativen Entwicklungen der Steuereinnahmen vorrangig an Schockereignissen wie der Dotcom-Krise und der globalen Finanzkrise von 2007/08, zu Teilen begleitet von Steuersenkungsmaßnahmen. Entsprechend bemerken auch Rietzler et al. (2012): „In einer (nominal) wachsenden Wirtschaft mit modernem Steuersystem sind jährliche Rekordeinnahmen […] offensichtlich völlig normal.“

Kassenmäßige Steuereinnahmen und nominales Bruttoinlandsprodukt

Abbildung 2 Steuereinnahmen und Bruttoinlandsprodukt, Deutschland 1950 – 2016 (Quelle: Statistisches Bundesamt)

Bereinigt um Preisanstieg und Wirtschaftswachstum liegen die Steuereinnahmen im historischen Durchschnitt

Um Aussagen über den Einfluss der Steuerpolitik auf die Steuereinnahmen zu machen, müssen die Effekte von steigenden Preisen und Wirtschaftswachstum auf die Steuereinnahmen herausgerechnet werden.

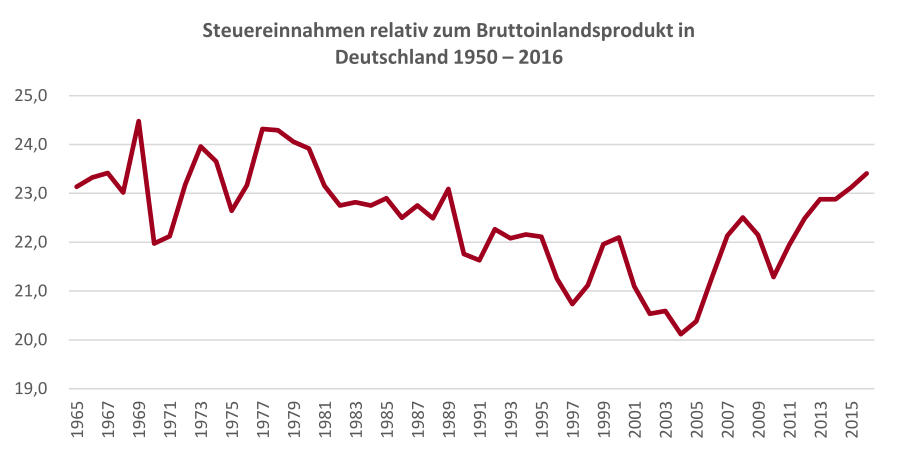

Ein einfaches Maß für diese Bereinigung ist die sogenannte Steuerquote, also die Steuereinnahmen relativ zum Bruttoinlandsprodukt. Abbildung 3 zeigt die deutsche Steuerquote und verdeutlicht, dass die Steuereinnahmen relativ zum Bruttoinlandsprodukt keineswegs von Rekord zu Rekord jagen. Im Gegenteil, sie liegen unter den historischen Höchstwerten der 1960er und 70er Jahre und erholt sich seit Mitte der 2000er langsam von einem jahrzehntelangen Abfall.

Steuereinnahmen relativ zum Bruttoinlandsprodukt in Deutschland 1950 – 2016

Abbildung 3 Steuereinnahmen relativ zum Bruttoinlandsprodukt, Deutschland 1950 – 2016 (Quelle: OECD)

Fakt 3

Gerade im Verlauf der Finanzkrise lässt sich die starke Konjunkturabhängigkeit der Steuereinnahmen deutlich erkennen. Nach der krisenbedingten Senkung der Steuerquote nach unten im Zeitraum von 2008 bis zum Frühjahr 2010, ist eine steile Korrektur nach oben im Zeitraum danach zu beobachten. Erst 5 Jahre mach der Krise erreichte die Quote ihren Vorkrisenwert. Danach flachte das Wachstum der Quote wieder merklich ab. Entsprechend sind auch die jüngsten Positivmeldungen über steigende Steuereinnahmen immer im Kontext der Konjunktur zu betrachten. Das wird auch in aktuellen Steuerschätzungen sichtbar (Rietzler et al. 2018).

Deutlich wird, dass es in Deutschland ganz und gar nicht die Steuerpolitik eines immer gieriger werdenden Staates ist, die hinter der Meldung immer neuer Steuerrekorde liegt, sondern vielmehr die ersten beiden Faktoren – Wirtschaftswachstum und steigende Preise – als Treiber hinter der Entwicklung der Steuereinnahmen stehen.

Literaturverzeichnis

- Rietzler, Katja, Dieter Teichmann und Achim Truger (2012): IMK-Steuerschätzung 2012-2016: Kein Platz für Steuergeschenke. IMK Report Nr. 76.

- Rietzler, Katja, Dieter Teichmann und Achim Truger (2018): IMK-Steuerschätzung 2018-2022: Hohe Einnahmen, viele Vorhaben, aber keine Strategie. IMK Report Nr. 138.

- Deutscher Bundestag (1996): Gesetzentwurf der Fraktionen der CDU/CSU und F.D.P. Entwurf eines Jahressteuergesetzes (JStG)

- OECD Database: http://stats.oecd.org/

Autor

–

Dr. Carsten Sieling ist Diplom-Ökonom und 1995 in die Bremische Bürgerschaft gewählt worden. Dort war er von 2005 bis zur Bundestagswahl 2009 Vorsitzender der SPD- Fraktion. Von 2009 bis 2015 war er Mitglied des Deutschen Bundestages und dort Mitglied des Finanzausschusses. Dr. Carsten Sieling ist Mitglied im SPD-Parteivorstand und wurde 2014 zum Sprecher der Parlamentarischen Linken in der SPD- Bundestagsfraktion gewählt, bevor er im Juli 2015 zum Bürgermeister und Präsident des Senats der Freien Hansestadt Bremen gewählt wurde.