14. Mai 2018

„Der Abbau der kalten Progression ist überfällig“

Mythos

Trotz häufiger Anpassungen des Einkommensteuertarifs erscheint die Forderung nach einem Abbau der kalten Progression mit steter Regelmäßigkeit in der steuer- und finanzpolitischen Debatte. Dabei reichen die Forderungen von einer regelmäßigen Anpassung bis zu einem indexierten Einkommensteuertarif („Tarif auf Rädern“). Die kalte Progression kann tatsächlich als ein Problem angesehen werden, das grundsätzlich einen Handlungsbedarf bei der Einkommensteuer begründet. Allerdings sollte dabei berücksichtigt werden, dass es in der Vergangenheit wiederholt Entlastungen bei der Einkommensteuer gegeben hat, die die Wirkungen der kalten Progression kompensiert und für die meisten Bürger sogar überkompensiert haben. Ein dringender Handlungsbedarf lässt sich daher nicht feststellen.

„Die Kalte Progression hat zwischen 2011 und 2018 zu erheblichen staatlichen Mehreinnahmen und einer Ausweitung der Steuerquote geführt, die sich der demokratischen Kontrolle entzieht.“ 1

„Unter dem Strich frisst die kalte Progression einen Großteil der Lohnerhöhung auf.“ 2

„In den vergangenen

Jahren wurden die Steuerzahler zwar bei der Einkommensteuer entlastet, ohne jedoch die kumulierte Mehrbelastung aufgrund der Kalten Progression zu kompensieren. Im Vergleich zum Jahr 2010 liegt die Mehrbelastung allein aufgrund von Preissteigerungen bei fast 6 Mrd. Euro pro Jahr.“ 3

„Die Nominalbeträge des Steuerrechts bleiben jedoch über viele Jahre konstant mit der Folge, dass Freibeträge und Freigrenzen usw. wirtschaftlich Jahr für Jahr kleiner werden und die Tarifbelastung der jeweiligen Bemessungsgrundlage sich von Jahr zu

Jahr erhöht, selbst wenn ein realer Einkommenszuwachs nicht stattfindet.“ 4

„Der Staat generiert Einnahmen, die ihm gar nicht zustehen. Die kalte Progression ist somit Lohnklau.“ 5

Doch diese Behauptungen sind äußerst zweifelhaft. Die Analyse der kalten Progression darf nicht isoliert von den häufigen Steuerentlastungen erfolgen, die eventuelle Mehrbelastungen im Schnitt über einen längeren Zeitraum mehr als ausgeglichen haben (Rietzler et al. 2012, 2013, 2014a und 2014b sowie Rietzler und Truger 2015 und 2018).

Im Folgenden erläutern wir zunächst ausführlich die Wirkungen der kalten Progression unter Berücksichtigung der aktuellen Entwicklungen beim Einkommensteuertarif. Daran anschließend wird gezeigt, welche Änderungen seit 1991 am Einkommensteuertarif vorgenommen wurden und wie diese die Wirkungen der kalten Progression ausgeglichen bzw. sogar überkompensiert haben. Darüber hinaus beziehen wir nicht nur die Änderungen am Einkommensteuertarif, sondern auch die umfangreichen Änderungen bei steuerlichen Abzugsbeträgen und beim Kindergeld in die Analyse ein. Anhand von Belastungsanalysen für konkrete Haushaltstypen wird gezeigt, dass die einkommensteuerliche Belastung in den letzten Jahren und bis 2018 fast durchgängig unterhalb derjenigen des Jahres 1991 liegt. Damit wird klar: Gegenwärtig kann die „kalte Progression“ kaum als Argument für Steuersenkungen verwendet werden.

Kalte Progression muss ernstgenommen werden

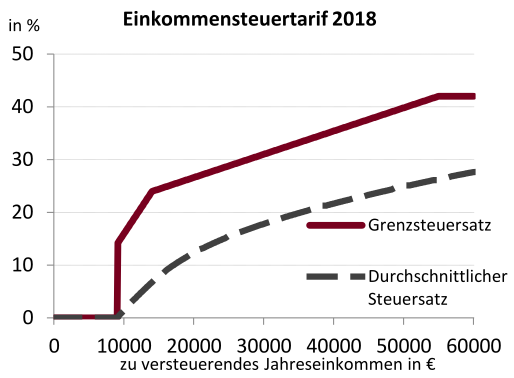

Grundsätzlich stellt die „kalte Progression“ ein ernsthaftes Problem dar: Der Tarif der deutschen Einkommensteuer ist – wie in eigentlich allen entwickelten Volkswirtschaften – progressiv ausgestaltet, d.h. der Durchschnittssteuersatz steigt mit steigendem Einkommen an (Abbildung 1). Dies ist gemäß dem Leistungsfähigkeitsprinzip erwünscht: Starke Schultern tragen so mehr als schwache. Das Problem besteht nun aber darin, dass der Einkommensteuertarif in Bezug auf das nominale, d.h. nicht inflationsbereinigte Einkommen definiert ist. Das führt dazu, dass die prozentuale Steuerbelastung bei nominalen Einkommenssteigerungen auch dann zunimmt, wenn diese lediglich die Inflation ausgleichen. Die reale Steuerlast steigt somit, obwohl das Realeinkommen konstant geblieben ist.

Abbildung 1 Tarifliche Grenz- und Durchschnittsteuersätze 2018 in %

Ob dies erwünscht ist oder nicht, ist eine normative Frage, bei der es darum geht, woran die steuerliche Leistungsfähigkeit gemessen werden soll. Hielte man das nominale Einkommen für den richtigen Indikator der steuerlichen Leistungsfähigkeit, dann ließe sich die kalte Progression ohne weiteres rechtfertigen. Allerdings wäre eine solche Definition von Leistungsfähigkeit nicht besonders plausibel. Daher geht man üblicherweise davon aus, dass das reale – um die Inflation bereinigte – Einkommen der richtige Indikator für die steuerliche Leistungsfähigkeit ist. Aus diesem Grund sollte der Einkommensteuertarif grundsätzlich am Realeinkommen und nicht am Nominaleinkommen anknüpfen oder zumindest nach einer gewissen Zeit immer wieder an die Inflation angepasst werden.

Häufig werden auch sogenannte „heimliche Steuererhöhungen“ bzw. eine kalte Progression „im weiteren Sinne“ problematisiert (Boss et al. 2006, Boss 2011, Dorn et al. 2017a,b). Dabei wird das Konzept der kalten Progression sehr weit gefasst, und es wird gefordert, dass die Steuerbelastung relativ zum Einkommen nicht zunehmen soll, wenn das Einkommen im Gleichschritt mit der allgemeinen Einkommensentwicklung steigt, wenn sich also die relative Position im gesellschaftlichen Einkommensgefüge nicht ändert. Um dies zu gewährleisten, müssten der Steuertarif und die Abzüge jährlich mit dem durchschnittlichen Wachstum der Nominaleinkommen zunehmen. Dorn et al. (2017b, S. 31) plädieren mit Verweis auf Norwegen, Dänemark und Schweden für eine solche Herangehensweise und heben hervor, dass dabei „die Umverteilungswirkung der Einkommensteuer weitestgehend konstant“ bliebe. Dies setzt allerdings voraus, dass die Umverteilungswirkung in der Ausgangssituation optimal ist und nicht angepasst werden muss. In der konkreten deutschen Situation würde dies jedoch die deutliche Verschiebung der Steuerbelastung von oben nach unten seit Ende der 1990er Jahre (Bach et al. 2016) zementieren.

Fakt 1

Die Auswirkungen der kalten Progression

Um die Wirkung der kalten Progression zu erfassen muss berücksichtigt werden, dass der Einkommensteuertarif in der Vergangenheit häufig angepasst wurde. Dabei kam es regelmäßig zu deutlichen Entlastungen. Zudem wird, anders als häufig angenommen, nicht das Bruttoeinkommen versteuert, sondern das zu versteuernde Einkommen (zvE). Dieses liegt durch eine Reihe zulässiger Abzüge wie beispielsweise die Vorsorgepauschale oder der Arbeitnehmerpauschbetrag erheblich unter dem Bruttoeinkommen.

Eine Ursache für die kalte Progression kann darin liegen, dass Abzugsbeträge über einen längeren Zeitraum konstant bleiben und nicht mit der Inflation erhöht werden. Dann steigt das zu versteuernde Einkommen (zvE) schneller als das Bruttoeinkommen, und es ergibt sich eine zusätzliche Belastung. Hinzu kommt, dass das überproportional gestiegene zvE infolge des progressiven Tarifs mit einem höheren Steuersatz belastet wird. Diese beiden Effekte lassen sich kaum sauber voneinander trennen. Daher betrachten wir die gesamte überproportionale Mehrbelastung.

Die genauen Auswirkungen lassen sich am besten an einem beispielhaften steuerzahlenden Individuums zeigen. Für eine ledige erwerbstätige Person ohne Kinder (Steuerklasse 1), die im Jahr 2016 das Durchschnittseinkommen von 33.304 Euro6 verdient, läge die Mehrbelastung durch die kalte Progression im Jahr 2017 bei 69,58 Euro und 2018 bei 134,00 Euro, wenn es keine Steuerrechtsänderung gegeben hätte. Zusammen ergibt das einen Effekt von 203,58 Euro (jeweils bei konstantem Steuerrecht 2016).

Fakt 2

Da das Steuerrecht in beiden betrachteten Jahren allerdings angepasst wurde, kommt der oben ermittelte Effekt der kalten Progression so nicht zum Tragen. Betrachtet man zunächst die Auswirkungen der gesetzlichen Änderungen am Einkommensteuertarif, dann reduziert sich der Effekt deutlich. Wenn man zusätzlich die Veränderungen bei der Bemessungsgrundlage durch angepasste Abzüge in den Blick nimmt, ergibt sich insgesamt sogar eine Nettoentlastung. Anstelle der Mehrbelastung um 203,58 Euro, ergibt sich eine Entlastung um 88,42 Euro.

Tabelle 1 Überblick zur kalten Progression für einen Arbeitnehmer mit Durchschnittseinkommen 7 (Steuerklasse I/0)

Durch die wieder etwas höhere Inflation im betrachteten Zeitraum hat das Thema zwar leicht an Bedeutung gewonnen.8 Es zeigt sich aber, dass die Belastungen immer noch bei unter 0,6 % des Bruttoeinkommens bleiben und, dass die Anpassungen des Steuertarifs sowie zulässiger pauschaler Abzüge vom Bruttoeinkommen, die Wirkung der kalten Progression deutlich überkompensieren.

Fakt 3

Die Belastungen durch die kalte Progression und daher auch die durch ihren Ausgleich bewirkten Entlastungen sind für viele Haushalte relativ gering und vermutlich unter der Fühlbarkeitsschwelle. Aufgrund der hohen Zahl von Steuerzahlenden ist der Aufkommenseffekt der kalten Progression für die öffentlichen Haushalte aber durchaus spürbar. So schlagen allein die Anhebung des Grundfreibetrags und der Einkommensgrenzen im Tarif in den Jahren 2017 und 2018 nach Berechnungen des BMF mit über 6 Mrd. Euro zu Buche. Die volle Jahreswirkung beider Anpassungen zusammen wird mit über 5 Mrd. Euro angegeben.9

Von diesem Geld könnte man – vorsichtig gerechnet – dauerhaft gut 90.000 Erzieherinnen und Erzieher zusätzlich einstellen. Noch gravierender würden die Aufkommensverluste, wenn man die kalte Progression ganz abschaffen würde, indem man den Einkommensteuertarif jährlich an die Inflationsrate anpasste („Tarif auf Rädern“). Bei einer prognostizierten Inflationsrate von 1,6 % kämen im Jahr 2019 2,9 Mrd. Euro an Steuerausfällen hinzu; nach 5 Jahren wären es also fast 15 Mrd. Euro.

Effekt der kalten Progression auf unterschiedliche Einkommen

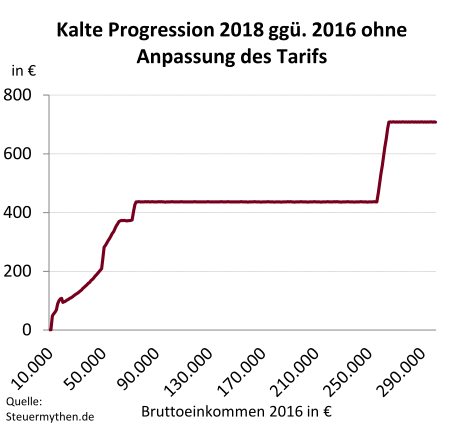

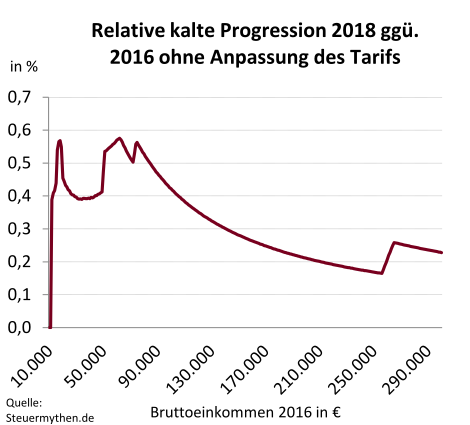

Wichtig ist, dass der Effekt der kalten Progression einkommensabhängig ist. Dabei steigt die absolute Belastung mit steigendem Bruttoeinkommen. Die relative Belastung, im Verhältnis zum Bruttoeinkommen gesehen, nimmt jedoch bei hohen Einkommen tendenziell ab. Grundsätzlich gilt: Wenn alle relevanten Faktoren einbezogen werden, gab es unter dem Strich eine Entlastung für Steuerzahlerinnen und Steuerzahler aus allen Einkommensschichten (Abbildung 4a und b).

Fakt 4

Abbildung 2a Kalte Progression im Jahr 2018 (gegenüber 2016), Ohne Anpassung des Tarifs, in Euro

Abbildung 2b Kalte Progression im Jahr 2018 (gegenüber 2016), Ohne Anpassung des Tarifs, in % des Bruttoeinkommens

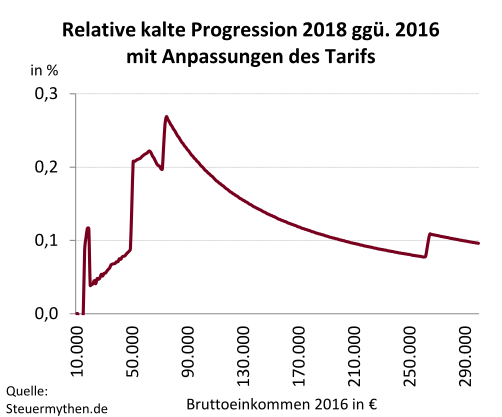

Die Anhebung des Grundfreibetrags um 1,9 und 2,0 % in den Jahren 2017 und 2018 sowie die Verschiebung der übrigen Eckpunkte des Tarifs um 0,7 % im Jahr 2017 und um 1,6 % im Jahr 2018 gleichen bereits mehr als die Hälfte der Mehrbelastung aus. Es verbleibt im höchsten Einkommenssegment eine jährliche Mehrbelastung von maximal 298 Euro, was jedoch weniger als einem Zehntelprozent des Einkommens entspricht. Die höchste Mehrbelastung relativ zum Einkommen ergibt sich für Bezieher von Einkommen um 75.000 Euro mit einem guten Viertelprozentpunkt (Abbildungen 3a und b).

Abbildung 3a Kalte Progression im Jahr 2018 (gegenüber 2016), Anpassung des Tarifs gem. geltendem Recht, in Euro

Abbildung 3b Kalte Progression im Jahr 2018 (gegenüber 2016), Anpassung des Tarifs gem. geltendem Recht, in % des Bruttoeinkommens

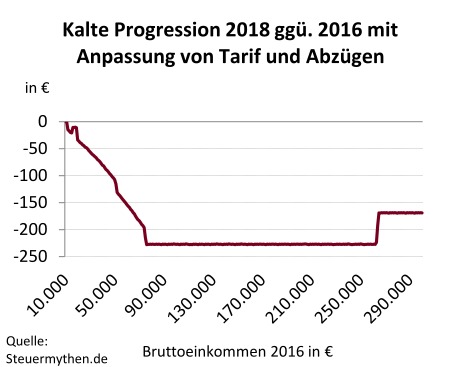

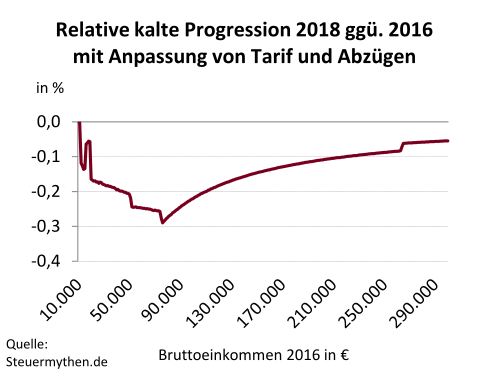

Berücksichtigt man zusätzlich auch noch die tatsächliche Veränderung der steuerlichen Abzüge und ihre Wirkung auf die Bemessungsgrundlage, dann ergibt sich insgesamt eine deutliche Minderbelastung über alle Einkommen, die in einem Bereich von deutlich oberhalb des Durchschnittseinkommens bis zum Schwellenwert für die Reichensteuer ein Maximum von 227 Euro und beim obersten Einkommenssegment von 169 Euro erreicht. Relativ zum Einkommen sind das bis knapp 0,3 Prozentpunkte bei einem Einkommen von rund 76.000 Euro (Abbildungen 4a und b).

Abbildung 4a Kalte Progression im Jahr 2018 (gegenüber 2016), Anpassung des Tarifs und der Abzüge gem. geltendem Recht, in Euro

Abbildung 4b Kalte Progression im Jahr 2018 (gegenüber 2016), Anpassung des Tarifs und der Abzüge gem. geltendem Recht, in % des Bruttoeinkommens

Der Effekt der kalten Progression nimmt mit der zuletzt wieder höheren Inflationsrate gegenüber dem Zeitraum 2014-2016 aktuell wieder etwas zu, liegt aber für den Einzelfall weiterhin schlimmstenfalls deutlich unter einem Prozentpunkt des Bruttoeinkommens und verschwindet unter Berücksichtigung der Abzüge vollends.10

Eine längerfristige Betrachtung:

Die Entwicklung des Einkommensteuertarifs seit 1991

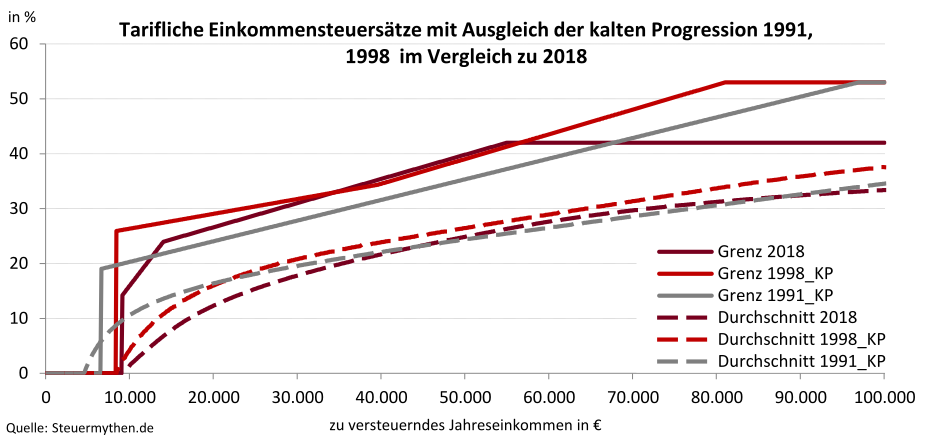

Wir sollten jedoch auch längere Zeiträume betrachten, um den steuerpolitischen Entlastungsbedarf einschätzen zu können. Kurzfristig stellt die kalte Progression bei den betrachteten Inflationsraten kein ernsthaftes Problem dar. Für die langfristige Betrachtung spielt die (jüngere) Geschichte der Einkommensteuer in Deutschland eine wichtige Rolle. Bekanntlich wurde der Einkommensteuertarif in der Vergangenheit permanent reformiert. Sieht man von der Einführung des Solidaritätszuschlags im Jahr 1991 bzw. 1995 und der „Reichensteuer“ im Jahr 2007 ab, gingen sämtliche Reformen für alle Einkommensgruppen seit 1991 fast immer in Richtung Entlastung (vgl. Truger 2004, 2009 und 2010): Der steuerliche Grundfreibetrag stieg von 2.872 Euro im Jahr 1991 auf 9000 Euro im Jahr 2018; der 1996 von 19 % auf 25,9 % angehobene Eingangssteuersatz sank seit 1998 auf 14 %, der Spitzensteuersatz von 53 % auf 42 %; ab 2007 mit „Reichensteuer“ auf 45 %. (Abbildung 5)

Abbildung 5 Tarifliche Einkommensteuersätze 1991, 1998 und 2018

Konnten die Entlastungen beim Steuertarif die Belastungen aus der kalten Progression kompensieren? Um dies beurteilen zu können, wurden die Steuertarife des Jahres 1991 und 1998 inflationsbereinigt und mit dem geltenden Tarif des Jahres 2018 verglichen. Abbildung 6 zeigt die tariflichen Grenz- und Durchschnittssteuersätze des Jahres 2018 sowie der Tarife von 1991 und 1998, die um die kalte Progression bereinigt wurden. Bei den bereinigten Tarifen handelt es sich um den nach rechts – um den Faktor 1,58 bzw. 1.32 (Inflation von 1991 bis 2018 bzw. 1998 bis 2018 gemäß Verbraucherpreisindex einschließlich Prognose für 2018 11 ) – gestreckten Tarif des Jahres 1991 bzw. 1998.

Es zeigt sich, dass die kalte Progression von 1998 bis 2018 durch die Tarifreformen seit 1998 nicht nur ausgeglichen, sondern sogar weit überkompensiert worden ist. Zwar ist die tarifliche Entlastung bei den Grenzsteuersätzen im Einkommensbereich von etwa 34.000 bis 57.000 Euro durch die Effekte der kalten Progression mittlerweile aufgezehrt worden. Der Durchschnittssteuersatz des geltenden Tarifs 2018 liegt dagegen für alle Einkommensbereiche größtenteils deutlich unterhalb des inflationsbereinigten Tarifes des Jahres 1998. Diese Betrachtung signalisiert damit keinen akuten Handlungsbedarf für einen Ausgleich der kalten Progression. Etwas anders sieht es aus, wenn man den Einkommensteuertarif des Jahres 1991 als Referenz heranzieht und um die Inflation bereinigt. In diesem Fall liegen die Grenzsteuersätze des heute gültigen Steuertarifs 2018 von etwa 13.000 bis 68.000 Euro zum Teil deutlich über dem inflationsbereinigten Tarif von 1991. Und beim Durchschnittssteuersatz ergibt sich beim geltenden Tarif 2018 immerhin in einem Einkommensbereich von 44.000 bis 88.000 Euro eine moderat höhere Belastung.

Abbildung 6 Tarifliche Einkommensteuersätze 1991 und 1998 mit Ausgleich der kalten Progression sowie 2018

Offensichtlich hängt das Urteil bzgl. der Korrekturbedürftigkeit der kalten Progression stark vom gewählten Referenztarif ab. Nimmt man den Tarif des Jahres 1998 – unmittelbar vor den drastischen Steuersenkungen der rot-grünen Bundesregierung – als Referenz, ergibt sich kein akuter Handlungsbedarf. Nimmt man dagegen den Tarif von 1991 als Referenz, liegt eine Reformnotwendigkeit aufgrund der in weiten Einkommensbereichen gestiegenen Belastung nahe. Allerdings wäre eine Entlastung wiederum auch nicht zwingend, denn unmittelbar vor dem Referenzjahr 1991 hatte die massive dreistufige Einkommensteuerreform der schwarz-gelben Koalition unter dem damaligen Bundesfinanzminister Theo Waigel stattgefunden. Tatsächlich zeigen Boss et al. (2014), dass die kalte Progression durch die Steuertarifreformen der Vergangenheit von 1958 bis 2013 für die meisten betrachteten Haushaltstypen sogar überausgeglichen worden ist. Die Steuerbelastung liegt heute auf jeden Fall spürbar unterhalb des Belastungsniveaus Mitte bis Ende der 1990er Jahre und weit unter denjenigen der 1970er und 1980er Jahre.

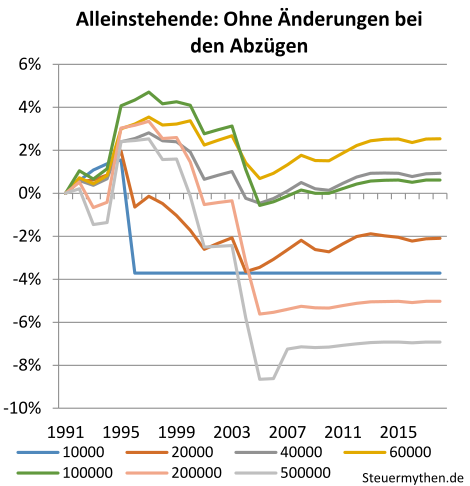

Abbildung 7a zeigt die Einkommensteuerbelastung Alleinstehender von 1991 bis 2018 für eine Reihe exemplarischer Bruttoeinkommen des Jahres 2018, die für die Vorjahre um die Inflation bereinigt wurden. Dabei wurden die zulässigen Abzüge zunächst konstant gehalten. Es zeigt sich, dass gegenüber dem Jahr 1998 alle Einkommen teils erheblich entlastet wurden. Eine relativ zum Einkommen besonders hohe Entlastungswirkung ergab sich dabei für niedrige Einkommen und insbesondere für sehr hohe Einkommen. Erstere profitierten stark vom gestiegenen Grundfreibetrag und von der Verringerung des Eingangssteuersatzes, letzteren kam zusätzlich die erhebliche Senkung des Spitzensteuersatzes zugute. Für diese Gruppen ergibt sich aktuell auch im Vergleich zum Jahr 1991 eine deutliche Steuerentlastung. Anders sieht es für mittlere bis hohe Einkommen in der Größenordnung 40.000 bis rund 100.000 Euro aus. Hier ist die Belastung nicht bzw. nicht dauerhaft unter das Niveau von 1991 gesunken (Abbildung 7a).

Abbildung 7a Ohne Berücksichtigung von Rechtsänderungen bei den Abzügen (Alleinstehend, ohne Kinder)

Abbildung 7b Mit Berücksichtigung von Rechtsänderungen bei den Abzügen (Alleinstehend, ohne Kinder)

Nicht berücksichtigt wurden in der bisherigen Betrachtung die zahlreichen weiteren Steuerrechtsänderungen, die die Einkommensteuerbelastung beeinflussen: Zu den Änderungen am Einkommensteuertarif kamen bedeutende Verbesserungen beim Kindergeld (von monatlich 113 Euro im Jahr 1998 auf 194 Euro im Jahr 2018) und bei den Kinderfreibeträgen (von 3.534 Euro im Jahr 1998 auf 7.428 Euro im Jahr 2018). Darüber hinaus sind durch das Alterseinkünftegesetz seit 2005 von Jahr zu Jahr prozentual steigende Anteile der Rentenversicherungsbeiträge steuerlich absetzbar und durch das Bürgerentlastungsgesetz seit 2010 ein Großteil der Beiträge zur Kranken- und Pflegeversicherung.

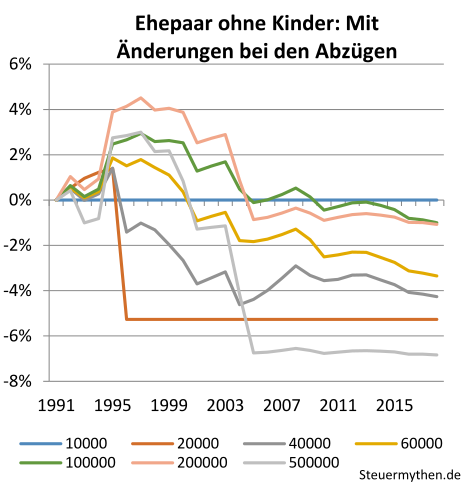

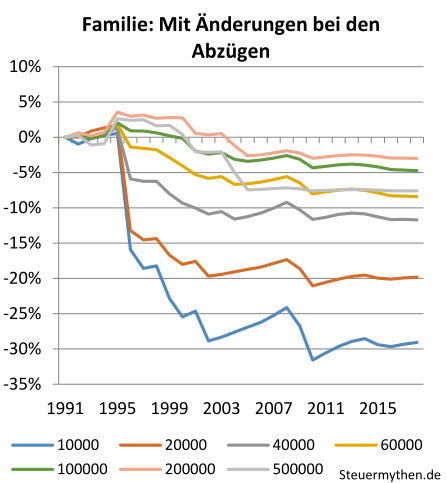

Berücksichtigt man, anders als in Abbildung 7a geschehen, zusätzlich noch die Vorsorgepauschale, den Arbeitnehmerpauschbetrag und den Sonderausgabenpauschbetrag, so ist die Steuerbelastung Alleinstehender für alle betrachteten Einkommen im Jahr 2018 deutlich niedriger als im Jahr 1991. Dabei verzeichnen Bezieher sehr hoher Einkommen trotz Einführung der Reichensteuer im Jahr 2007 nach wie vor die stärkste Entlastung gegenüber 1991 (Abbildung 7b). Auch Ehepaare mit einem Alleinverdiener wurden in der Regel gegenüber 1991 spürbar bis erheblich entlastet (Abbildung 7c). Eine geringfügige Mehrbelastung von weniger als 1 % gegenüber 1991 ergibt sich lediglich bei Bruttoeinkommen in der Größenordnung von 150.000 Euro. Für Ehepaare mit zwei Kindern ergibt sich für alle Fälle eine deutliche Entlastung gegenüber 1991 (Abbildung 7d). Dies gilt hier ganz besonders für untere und mittlere Einkommen, für die die Anhebung des Grundfreibetrages und des Kindergeldes eine zentrale Rolle spielen. Mit rund 8 % des Bruttoeinkommens werden auch die hier betrachteten Bezieher von Spitzeneinkommen in der Höhe von 500.000 oder 1.000.000 Euro erheblich entlastet. Ähnlich wie auch bei den Ehepaaren ohne Kinder und bei den Alleinstehenden fallen die Entlastungen im Bereich der höheren Einkommen unterhalb der Spitzeneinkommen am geringsten aus.

Abbildung 7c Mit Berücksichtigung von Rechtsänderungen bei den Abzügen (Ehepaar, Alleinverdiener ohne Kinder)

Abbildung 7d Mit Berücksichtigung von Rechtsänderungen bei den Abzügen (Ehepaar, Alleinverdiener, zwei Kinder)

Fakt 5

Es zeigt sich, dass der Effekt der kalten Progression in einzelnen Phasen zwar durchaus wirken konnte, durch diskretionäre Steuerrechtsänderungen aber regelmäßig ausgeglichen wurde. Das gilt insbesondere, wenn man auch die erheblichen Entlastungen durch eine Ausweitung der Abzugsfähigkeit von Vorsorgeleistungen berücksichtigt. Hier brachte das Bürgerentlastungsgesetz vom Jahr 2010 die letzte größere Änderung, wodurch die Krankenversicherungsbeiträge weitestgehend abzugsfähig sind. Zuvor kam es durch die Steuerreformen der rot-grünen Bundesregierung zu den stärksten Steuerentlastungen der Nachkriegszeit, nachdem in den 1990er Jahren im Zusammenhang mit der Wiedervereinigung Steuern angehoben wurden. Seit einigen Jahren werden Grundfreibetrag, Kinderfreibetrag und Kindergeld jährlich angepasst und seit 2016 wurde sogar der gesamte Einkommensteuertarif verschoben, um den Effekt der kalten Progression auszugleichen.

Zweifelhafte Kritik: Angeblich fehlende demokratische Kontrolle

Dass die kalte Progression grundsätzlich zu durchaus ernstzunehmenden Belastungsverschiebungen führen kann, ist bereits oben erläutert worden. In jüngster Zeit ist allerdings in zwei Publikationen des ifo-Instituts ein noch viel weiterführender, besonders gravierender Vorwurf erhoben worden: Die kalte Progression führe zu einer Ausweitung der Steuerquote, „die sich der demokratischen Kontrolle entzieht.“ (Dorn et al. 2017a, S. 51 und wortgleich S. 57 sowie wortgleich Dorn et al. 2017b, S. 28).

Fakt 6

Es ist durchaus richtig, dass – in Abwesenheit jeglicher politischer Aktivität bzgl. des Einkommensteuertarifs – die inflationsbedingten Steuererhöhungen automatisch und damit quasi „heimlich“ oder „durch die Hintertür“ erfolgen. Aber wie heimlich erfolgen sie eigentlich tatsächlich, und sind sie wirklich der demokratischen Kontrolle entzogen? Wie Dorn et al. (2017b, S. 28) richtigerweise anmerken, „muss die Bundesregierung seit 2012 alle zwei Jahre dem Bundestag über die Auswirkungen der Kalten Progression berichten.“ Kann man seither dann aber tatsächlich noch von „heimlich“ sprechen, wenn im Bundestag schriftlich oder in öffentlicher Sitzung über die Auswirkungen der kalten Progression berichtet oder diskutiert wird? Und wenn sich der Bundestag trotz der Berichte nicht für eine Anpassung des Einkommensteuertarifs ausspricht, ist diese Entscheidung dann falsch oder entspringt sie gar mangelnder demokratischer Kontrolle?

Ein solcher Vorwurf wäre offensichtlich absurd. Er wäre es umso mehr angesichts der Tatsache, dass Bundestag und Bundesrat in den letzten Jahren für jedes der Jahre von 2013 bis 2018 nach expliziter Beschäftigung mit dem Einkommensteuertarif Korrekturen an eben diesem Tarif (Heraufsetzung des Grundfreibetrags, Verschiebung der Tarifeckwerte) vorgenommen haben. Sind der so zustande gekommene Tarif und die sich dadurch ergebende Steuerbelastung – auch in Form einer steigenden Steuerquote – etwa nicht demokratisch kontrolliert oder legitimiert? Es ist sicher so, dass der – demokratisch legitimierte – Gesetzgeber sich dagegen entschieden hat, einen bestimmten historisch beschlossenen Tarif inflationsbereinigt festzuschreiben, indem er ihn auf Räder setzt. Dies mag nicht den steuerpolitischen Präferenzen der AutorInnen der ifo-Publikationen entsprechen, demokratisch kontrolliert und legitimiert ist diese Entscheidung jedoch ganz sicher.

In ähnliche Argumentationsschwierigkeiten gerät auch der Sachverständigenrat, der – auf der Suche nach einem Kriterium für ein geeignetes Basisjahr zur Quantifizierung der Effekte der kalten Progression – meint, den politischen Willen zu einer realen Steuerentlastung als wesentliches Kriterium für ein solches Jahr verwenden zu können. Ist es aber Aufgabe von Ökonominnen und Ökonomen, bei der Suche nach den konkreten Belastungs- und Verteilungswirkungen den politischen Willen des Gesetzgebers zu identifizieren – und dies auch noch ohne eingehende Untersuchung und Begründung? So schreibt der SVR bei der Begründung der Wahl des Basisjahres 2010 für seine Berechnungen lediglich:

„In den Jahren 2009 und 2010 kam es zu Anpassungen des Steuertarifs, die zwar die bis dahin aufgelaufene Kalte Progression nicht vollständig kompensierten. Dies kann jedoch als der in jenen Jahren geltende politische Wille angesehen werden. Im Folgenden wird daher das Jahr 2010 zugrunde gelegt, seit dem außer Anpassungen des Grundfreibetrags keine Änderungen stattfanden.“ SVR (2015, S. 388)

Bei einer solchen Argumentation stellt sich allerdings sofort eine Frage: Warum werden andere Änderungen des Einkommensteuertarifs – wie etwa die angesprochenen Anpassungen des Grundfreibetrags 2013, 2014 und 2015 oder die 2016, 2017 und 2018 darüber hinaus erfolgten Verschiebungen der Tarifeckwerte durch Bundestag und Bundesrat nicht „als der in jenen Jahren geltende politische Wille“ (SVR 2015, S.388) angesehen? Es ist fraglich, ob eine demokratisch nicht-legitimierte Institution wie der SVR darüber entscheiden kann, welche Tarifänderungen „geltender politischer Wille“ waren und welche nicht. Grundsätzlich sollten wir davon ausgehen, dass jede demokratisch legitimierte Änderung des Einkommensteuertarifs ein Ausdruck des jeweils geltenden politischen Willens ist. Das hätte aber eine weitreichende Konsequenz für die Analyse des SVR: Sämtliche Rechnungen zu den angeblich aufgelaufenen Belastungen der kalten Progression wären dann nichtig. Da der geltende politische Wille für das Jahr 2018 zu einem neuen Einkommensteuertarif geführt hat, könnte die kalte Progression nur noch bezogen auf dieses neue Basisjahr berechnet werden – etwaige zuvor aufgelaufene Belastungen würden durch den zum Ausdruck gekommenen aktuellen Willen des Gesetzgebers irrelevant.

Es empfiehlt sich daher bei Äußerungen bezüglich der angeblich mangelnden demokratischen Kontrolle und bezüglich des geltenden politischen Willens große Vorsicht walten zu lassen, will man sich nicht in den Verdacht des mangelnden Respekts vor dem demokratischen Gesetzgeber begeben oder in unauflösbare argumentative Widersprüche verwickeln.

Auswahl des Basisjahres hat erheblichen Einfluss auf das Resultat

Angesichts der zuvor vorgestellten Ergebnisse unserer Belastungsrechnungen, stellt sich die Frage: Auf welcher Basis kommt der SVR seit 2013 in seiner Mehrheit regelmäßig zu dem Ergebnis, Anpassungen des Einkommensteuertarifs seien wegen der kalten Progression überfällig (SVR 2013; 2014a; 2015; 2016 und 2017)? Die gleiche Frage stellt sich auch für das ifo-Institut (Dorn et al. 2017a und 2017b) und das IW Köln (Beznoska 2016).

Unseres Erachtens liegt dies vor allem daran, dass sie alle als Grundlage für ihre Belastungsrechnungen das Basisjahr 2010 zugrunde legen. Wie erläutert, ist die Wahl eines einzelnen Jahres als Ausgangsjahr angesichts der Tatsache, dass in den letzten Jahren ständig Tarifanpassungen erfolgten, die letztlich alle ein gewisses Entlastungsziel verfolgten, auf jeden Fall aber als Ausdruck des geltenden demokratisch legitimierten politischen Willens angesehen werden müssen, schwer zu begründen. Ähnlich wie der SVR noch in seinem Jahresgutachten 2011 (SVR 2011), haben wir in unseren Berechnungen daher die Entwicklung der Einkommensteuerbelastung für einen möglichst langen Zeitraum betrachtet, so dass Hoch- und Tiefpunkte der Belastung im Zeitablauf transparent ausgewiesen werden und die jeweils aktuelle Belastung vor dem Hintergrund einer längeren Zeitreihe eingeordnet werden kann. Auch wir kamen nicht um die letztlich willkürliche Setzung eines Ausgangsjahres herum, aber dessen Bedeutung wird aufgrund der Dokumentation der Belastungsverläufe im Zeitablauf stark relativiert. Selbst wenn Bezüge zur Belastung im Jahr 1991 hergestellt werden, verzerrt dies die Aussagen nicht in Richtung der von uns erzielten Ergebnisse einer seither kaum relevanten Belastung durch die kalte Progression. In den Jahren vor 1991 erfolgte die große dreistufige Einkommensteuerreform (1986/1988/1990), so dass 1991 auch im längeren historischen Vergleich als ein Jahr mit niedriger Einkommensteuerbelastung eingestuft werden muss. Dies erschwert es grundsätzlich, zum Ergebnis einer kaum steigenden oder sogar fallenden Belastung gegenüber diesem Jahr zu kommen und wertet unser Ergebnis dadurch auf.

Fakt 7

Dies stellt sich jedoch bei der Wahl des Basisjahres 2010 durch SVR und die genannten Institute ganz anders dar. Wie unsere Berechnungen zeigen, ist das Jahr 2010 für viele der betrachteten Beispielfälle ein Jahr mit sehr niedriger Einkommensteuerbelastung. Von einem Tiefpunkt ausgehend lassen sich dann aber natürlich besonders leicht entsprechende „Mehrbelastungen“ finden. Dass das Jahr 2010 ein Jahr mit besonders niedriger Steuerbelastung ist, liegt neben den leichten tariflichen Einkommensteuersenkungen und der kräftigen Erhöhung von Kinderfreibeträgen und Kindergeld in den Jahren 2009 und 2010 (vgl. Truger und Teichmann 2011, S. 24-26) vor allem an den Auswirkungen des Bürgerentlastungsgesetzes, in dem u.a. die fast vollständige Absetzbarkeit der Krankenversicherungsbeiträge von der Einkommensteuer festgeschrieben wurde. Die von letzterem ausgehenden Entlastungen für die privaten Haushalte gegenüber dem Jahr 2009 wurden von der Gemeinschaftsdiagnose (Projektgruppe Gemeinschaftsdiagnose 2010, S. 40) mit 7,1 Mrd. Euro im Jahr 2010, die 2011 auf 8,7 Mrd. Euro aufwachsen, quantifiziert. Allein dieser Wert für die steuerlichen Entlastungen ist deutlich höher als die „Belastungen“ durch die kalte Progression, die Dorn et al. (2017a, S. 55) für die Jahre 2011 bis 2016 berechnen, und die im Maximum für das Jahr 2013 mit 6,8 Mrd. Euro angegeben werden. Der SVR (2017, S. 392) und Beznoska (2016, S. 10) quantifizieren die Mehrbelastung durch die kalte Progression im Maximum des Jahres 2013 mit knapp unter 8 bzw. 8,8 Mrd. Euro.

Daher sind die Berechnungen zur kalten Progression, wie von Dorn et al. (2017a) und von Beznoska (2016), kritisch zu sehen: Sie blenden Entlastungen und die neue Absetzbarkeit der Krankenkassenbeiträge im Jahr 2010 aus. Durch die fehlende Berücksichtigung dieser Änderungen sind die geschätzten „Belastungen“ durch die kalte Progression verzerrt.

Vor diesem Hintergrund erscheinen eine Reihe von Aussagen des SVR (2015, S. 388) nicht nachvollziehbar und irreführend: Erstens hat dieser behauptet, dass es für die Berechnungen kaum einen Unterschied macht, ob das Jahr 2006 oder das Jahr 2010 als Basisjahr gewählt werde. Zweitens nimmt der SVR an, dass steuerliche Abzugspauschalen „nicht zu einem Abbau der Kalten Progression“ (SVR 2015, S. 390) führen und deshalb vernachlässigt werden können. Drittens suggeriert der SVR (2015, S.390), dass die Berücksichtigung von Änderungen beim Kindergeld und den Kinderfreibeträgen noch eine verschärfende Wirkung auf die kalte Progression hat. Letzteres ist aber nur der Fall, weil es nach 2010 nur noch geringfügige, unterhalb der Inflationsrate liegende Erhöhungen gab. Das wäre anders, wenn der SVR, wie noch 2013 (SVR 2013, S.367ff.), stattdessen das Basisjahr 2006 gewählt hätte. Das Kindergeld wurde zwischenzeitlich um 30 Euro je Kind und damit um knapp 20% kräftig erhöht, was die kalte Progression über Jahre überkompensiert.12 Diese irreführende Argumentation reiht sich nahtlos ein in eine ganze Liste von zweifelhaft begründeten Wendungen des SVR in den letzten Jahren (vgl. hierzu ausführlich Häring 2014; SVR 2014b; Truger 2014 und Rietzler et al. 2014a).

Insgesamt ist daher davon auszugehen, dass bei Wahl eines Basisjahres von 2006 bis 2009 und unter Berücksichtigung von Änderungen bei Kindergeld und -freibeträgen sowie von Änderungen der steuerlichen Bemessungsgrundlage in sämtlichen Belastungsrechnungen die auf Basis des Jahres 2010 diagnostizierten „Belastungen“ durch die kalte Progression weitgehend kompensiert oder sogar in Entlastungen verkehrt worden wären.13 Die steuerpolitischen Schlussfolgerungen sollten daher nicht auf der Grundlage von Berechnungen getroffen werden, die kritisch von der Wahl eines Basisjahres nach 2009 abhängen.

Exkurs: Und was ist mit dem „Mittelstandsbauch“?

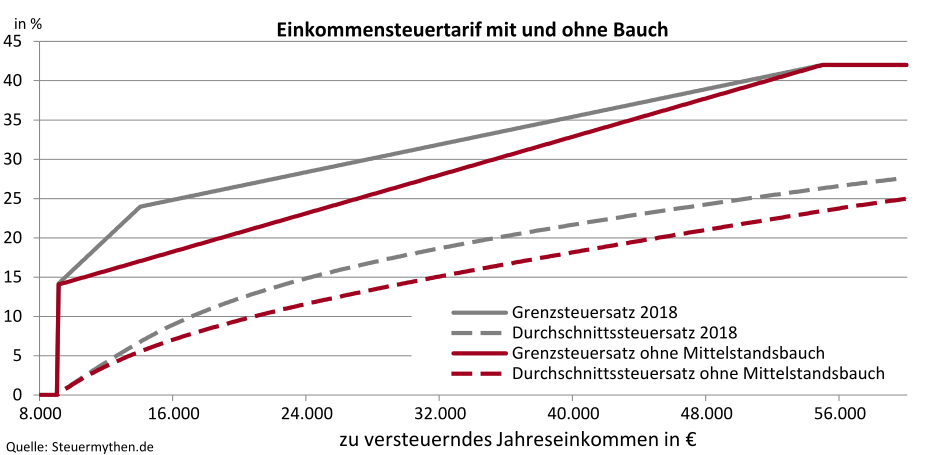

Ein häufig gemeinsam mit der kalten Progression angeführtes Argument zur Begründung von Senkungen des Einkommensteuertarifs ist das des so genannten Mittelstandsbauches. Damit ist die Tatsache gemeint, dass der Verlauf des Grenzsteuersatzes einen Knick bei einem zu versteuernden Einkommen von 13.996 Euro und dem zugehörigen Steuersatz von 23,97 % aufweist. Bis zu diesem Einkommen steigt der Grenzsteuersatz steiler an. Dadurch kommt es auch zu einem schnellen Anstieg der Durchschnittsbelastung in diesem Einkommensbereich. Ganz vermeiden ließe sich dies, wenn der Tarif durchgehend linear-progressiv wäre, d.h. wenn der Grenzsteuersatz ausgehend von einem Steuersatz von 14 % beim Grundfreibetrag linear bis zum Spitzensteuersatz von 42 % bei einem Einkommen von über 54.949Euro anstiege (Abbildung 8).

Ob der im geltenden Recht existierende, davon abweichende Knick im Tarif tatsächlich die Bezeichnung „Mittelstandsbauch“ verdient, darf man bezweifeln. Mit dieser Bezeichnung wird vor allem das steuerpolitische Vokabular der 1980er Jahre wieder belebt. Damals war der Begriff „Mittelstandsbauch“ schon eher nachvollziehbar, da der Grenzsteuersatz nach einer Proportionalzone überlinear-progressiv sehr steil anstieg und sich dabei im Bereich der mittleren Einkommen wie ein Bauch nach außen wölbte. Im Vergleich zu dieser „Tarifwampe“ nimmt sich der heutige „Mittelstandsbauch“ eher schlank aus.

Die Abweichung von einem einheitlich linear-progressiven Tarif begründet keinen steuerpolitischen Handlungsbedarf, auch wenn der durchgehend lineare Tarif unter steuerästhetischen Gesichtspunkten möglicherweise eine hohe Suggestivkraft besitzen mag. Der bestehende Tarif mit seinen zwei Progressionszonen ist deutlich progressiv, und ohne zusätzliche und letztlich beliebige Werturteile lässt sich genauso wenig ein einheitlich linear-progressiver Tarif wie ein Stufentarif oder eine sonstige Tarifvariation als bevorzugenswert begründen. Zudem wäre die steuerästhetische Korrektur angesichts der zu erwartenden Steuerausfälle von über 36 Mrd. Euro (einschließlich Solidaritätszuschlag) extrem kostspielig.

Abbildung 8 Tarifliche Grenz- und Durchschnittssteuersätze 2018 und linear-progressiv (=Abschaffung des „Mittelstandsbauches“) in %

Abschließend sei noch kurz auf ein häufiges Missverständnis eingegangen: Durch Beseitigung des Mittelstandsbauches lässt sich das Problem der kalten Progression nicht beseitigen. Auch ein durchgehend linear-progressiver Tarif (ohne jeden Knick) führt immer zu einer progressiven Steuerbelastung, d.h. der Durchschnittssteuersatz steigt mit zunehmendem Einkommen. Damit tritt automatisch auch immer die Problematik der kalten Progression auf. Bei sonst gleichen Eingangs- und Spitzensteuersätzen verringert ein solcher linear-progressiver Tarif den Anstieg der Durchschnittssteuersätze und mildert das Problem der kalten Progression lediglich ein wenig.

Fazit

Die Behauptung, der Abbau der kalten Progression sei überfällig, erweist sich demnach als wenig begründet, das Problem der kalten Progression weiterhin als überbewertet: Kurzfristig sind die Belastungen durch die kalte Progression gering und verteilungspolitisch nicht sehr besorgniserregend. Durch die aktuellen Korrekturen am Einkommensteuertarif in Kombination mit den Änderungen der steuerlichen Abzugsbeträge wird die seit dem Jahr 2016 entstandene kalte Progression bis 2018 sogar überkompensiert.In längerfristiger Betrachtung zeigt sich, dass die kalte Progression für die meisten Steuerzahlenden seit 1991 durch die häufigen und kräftigen Steuersenkungen mehr als ausgeglichen wurde. Vor diesem Hintergrund kann von einem dringenden weitergehenden Handlungsbedarf nicht wirklich gesprochen werden.

Letztlich manifestiert sich in der Debatte um die kalte Progression der alte steuer- und finanzpolitische Streit um die wünschenswerte Höhe und Verteilung der Steuerlast sowie das Ausmaß der Staatstätigkeit. Es würde zur Versachlichung der Debatte erheblich beitragen, wenn die Befürworter von Steuersenkungen ihren Kampf für eine geringere Staatsquote und einen weniger handlungsfähigen Staat offen austragen würden, anstatt sich hinter dem unzutreffenden Argument des angeblich überfälligen Abbaus der kalten Progression zu verstecken.

Literaturverzeichnis

Bach, S. / Beznoska, M. /Steiner, V. (2016): Wer trägt die Steuerlast in Deutschland? Verteilungswirkungen des deutschen Steuer- und Transfersystems, DIW Berlin – Politikberatung kompakt Nr. 114.

Beznoska, M. (2016): Die Belastungs- und Aufkommenswirkungen der kalten Progression, IW policy paper 14/2016. IW Köln. Dezember.

Boss, A. / Müller, H.C. / Schrinner, A. (2014): Einkommensteuerbelastung ausgewählter Haushaltstypen in Deutschland von 1958 bis 2013. Wirtschaftsdienst 3/2014, S. 187-193.

Boss, A. / Boss, A. / Boss, B. (2006): Der deutsche Einkommensteuertarif. Weiterhin eine Wachstumsbremse?. Kieler Arbeitspapier Nr. 1304, Institut für Weltwirtschaft, Kiel.

Boss, A. (2011): Heimliche Steuererhöhungen vermeiden! Kiel Policy Brief 41. Institut für Weltwirtschaft, Kiel.

Deutscher Bundestag (2016): Beschlussempfehlung und Bericht des Finanzausschusses (7. Ausschuss). Bundestagsdrucksache Nr. 18/10506 vom 30.11.2016.

Deutscher Bundestag (2018): Antrag der AFD-Fraktion: Abschaffung der kalten Progression als heimliche Steuererhöhungen bei der Einkommenssteuer, Bundestagsdrucksache Nr. 19/1844 vom 24.4.2018.

Dorn, F. / Fuest, C. / Kauder, B. / Lorenz, L. / Mosler, M. / Potrafke, N. (2017a): Steuererhöhungen durch die Hintertür – fiskalische Aufkommenswirkungen der Kalten Progression, Ifo Schnelldienst 2/2017. 70. Jahrgang. Januar.

Dorn, F. / Fuest, C. / Kauder, B. / Lorenz, L. / Mosler, M. / Potrafke, N. (2017b): Die Kalte Progression – Verteilungswirkungen eines Einkommensteuertarifs auf Rädern, Ifo Schnelldienst 3/2017. 70. Jahrgang .Februar.

Häring, N. (2014): Fragen zum Gutachten 2014/15 des Sachverständigenrats, http://www.handelsblatt.com/downloads/11054194/6/Die%20Fragen%20an%20den%20Sachverst%C3%A4ndigenrat.

Herzog-Stein, A. / Hohlfeld, P. / Rietzler, K. / Stephan, S. / Theobald, T. / Tober, S. / Watzka, S. (2018): Politische Risiken gefährden den Aufschwung. Prognose der wirtschaftlichen Entwicklung 2018/2019. IMK Report Nr. 136, Düsseldorf, März.

Projektgruppe Gemeinschaftsdiagnose (2015): Gemeinschaftsdiagnose Frühjahr 2015: Kräftiger Aufschwung dank günstigem Öl und schwachem Euro, Berlin.

Projektgruppe Gemeinschaftsdiagnose (2010): Erholung setzt sich fort – Risiken bleiben groß. Gemeinschaftsdiagnose Frühjahr 2010, IMK Report Nr. 47, Düsseldorf.

Rietzler, K./ Teichmann, D./ Truger, A. (2012): IMK-Steuerschätzung 2012-2016: Kein Platz für Steuergeschenke. IMK Report, Nr. 76, Oktober.

Rietzler, K./ Teichmann, D./ Truger, A. (2013): IMK-Steuerschätzung 2013-2017: Steuerpolitik am Scheideweg. IMK Report, Nr. 81, April.

Rietzler, K. / Teichmann, D. / Truger, A. (2014a): IMK-Steuerschätzung 2014-2018, Mehreinnahmen verantwortungsvoll nutzen – mit Rückschlägen rechnen. IMK Report Nr. 93, April.

Rietzler, K. / Teichmann, D. / Truger, A. (2014b): Abbau der kalten Progression: nüchterne Analyse geboten, in: Wirtschaftsdienst 2014/12, S. 864-871.

Rietzler, K. / Truger, A. (2015): Auf absehbare Zeit kein Handlungsbedarf: Kalte Progression durch regelmäße Steuerentlastungen seit 1991 mehr als ausgeglichen, IMK Policy Brief, September.

Rietzler, K. / Truger, A. (2018): Kalte Progression: Ein weiterhin überbewertetes Problem. IMK Policy Brief, Düsseldorf, Januar.

Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung, SVR (2011): Verantwortung für Europa wahrnehmen, Jahresgutachten 2011/12, Wiesbaden.

Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung, SVR (2013): Gegen eine rückwärtsgewandte Wirtschaftspolitik, Jahresgutachten 2013/14, Wiesbaden.

Sachverständigenrat zur Begutachtung der wirtschaftlichen Entwicklung, SVR (2014a): Mehr Vertrauen in Marktprozesse, Jahresgutachten 14/15, Wiesbaden.

Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung, SVR (2014b): Antwortkatalog zu den Anfragen von Herrn Dr. Norbert Häring (Handelsblatt) zum Jahresgutachten 2014/15 des Sachverständigenrates zur Begutachtung der gesamtwirtschaftlichen Entwicklung, Wiesbaden, 29.11.2014. http://www.handelsblatt.com/downloads/11054230/5/Die%20Antworten%20der%20Sachverst%C3%A4ndigen.Sachverständigenrat zur Begutachtung der wirtschaftlichen Entwicklung, SVR (2015): Zukunftsfähigkeit in den Mittelpunkt, Jahresgutachten 15/16, Wiesbaden.

Sachverständigenrat zur Begutachtung der wirtschaftlichen Entwicklung, SVR (2016): Zeit für Reformen, Jahresgutachten 16/17, Wiesbaden.

Sachverständigenrat zur Begutachtung der wirtschaftlichen Entwicklung, SVR (2017): Für eine zukunftsorientierte Wirtschaftspolitik, Jahresgutachten 17/18, Wiesbaden.

Truger, A. (2004): Rot-grüne Steuerreformen, Finanzpolitik und makroökonomische Performance – was ist schiefgelaufen?, in: Hein, E., Truger, A. (Hrsg.): Finanzpolitik in der Kontroverse, Marburg.

Truger, A. (2009): Ökonomische und soziale Kosten von Steuersenkungen. Prokla 154, Bd. 39, H. 1, S. 27-46.

Truger, A. (2010): Schwerer Rückfall in alte Obsessionen – Zur aktuellen deutschen Finanzpolitik. European Journal of Economics and Economic Policies: Intervention, Bd. 7, H. 1, S. 11-24.

Truger, A. und Teichmann, D. (2011): Zur Reform des Einkommensteuertarifs – Eine Analyse aktuell in der SPD diskutierter Vorschläge, Gutachten im Auftrag der Parlamentarischen Linken in der SPD-Bundestagsfraktion, Berlin, März.

Truger, A. (2014): Replik zur Stellungnahme des Sachverständigenrats, Beitrag auf dem Blog „Norbert Häring. Geld und mehr“ vom 3.12.2014. http://norberthaering.de/de/27-german/news/185-truger-svr-replik#weiterlesen

Autoren

Autoren

Prof. Dr. Achim Truger, Professor für VWL, insbesondere Makroökonomie und Wirtschaftspolitik, an der Hochschule für Wirtschaft und Recht Berlin und Senior Research Fellow am Institut für Makroökonomie und Konjunkturforschung in der Hans- Böckler-Stiftung (IMK). Von 1999 bis 2012 Leiter des Referates Steuer- und Finanzpolitik in der Hans-Böckler-Stiftung in Düsseldorf, zunächst im Wirtschafts- und Sozialwissenschaftlichen Institut (WSI), seit 2005 im IMK. Von 1993 bis 1999 wissenschaftlicher Mitarbeiter am Seminar für Finanzwissenschaft und am Finanzwissenschaftlichen Forschungsinstitut an der Universität zu Köln, wo er 1997 promovierte.

Dr. Katja Rietzler leitet das Referat Steuer- und Finanzpolitik des IMK in der Hans- Böckler-Stiftung seit September 2012. Zuvor arbeitete sie unter anderem in der in der Konjunkturabteilung des DIW Berlin (1996-2005), im IMK in der Hans-Böckler-Stiftung (2005-2007) und in ihrem eigenen Beratungsunternehmen „Rietzler Economics“ (2008- 2012). Sie hat Volkswirtschaftslehre an der LMU München und an der FU Berlin studiert (Diplom 1993) und ihre berufsbegleitende Promotion im Jahr 2005 an der FU Berlin abgeschlossen.