STEUERMYTHEN

Steuermythen

16. Juli 2016

„Die Erbschaftsteuer auf Betriebsvermögen gefährdet Arbeitsplätze“

Mythos

In Deutschland sind das Betriebsvermögen und das land- und forstwirtschaftliche Vermögen seit 2009 weitgehend von der Erbschaft- und Schenkungsteuer freigestellt. Zum Betriebsvermögen zählen Personengesellschaften und Anteile an Kapitalgesellschaften von über 25 %. Ende 2014 erklärte das Bundesverfassungsgericht diese Privilegierung in Teilen für verfassungswidrig. 1 Besonders kritisch sahen die Richter die steuerfreie Übertragung von großem und sehr großem Betriebsvermögen ohne Prüfung einer Bedürftigkeit. 2 In der öffentlichen Debatte überwiegen die Stimmen, die an einer fortdauernden Freistellung des Betriebsvermögens mit dem Argument der Arbeitsplatzsicherung festhalten wollen 3 In der Wirtschaftswissenschaft wird eine Privilegierung des Betriebsvermögens hingegen ausgesprochen kritisch gesehen, da sich für die behauptete Sicherung von Arbeitsplätzen weder theoretische noch praktische Evidenz finden lässt (BMF 2012). Da die Erbschaftsteuer im Regelfall aus dem vorhandenen oder mitübertragenem Privatvermögen gezahlt werden kann, besteht keine Notwendigkeit, an der weitgehenden Steuerbefreiung festzuhalten.

„Wer diese Familienunternehmen nicht schützt und ohne Hilfestellung in den gnadenlosen Wettbewerb mit im Ausland ansässigen und damit von der Erbschaftsteuer befreiten Unternehmen oder börsennotierten Kapitalgesellschaften schickt, versündigt sich am Wirtschaftsstandort Deutschland und hat Tausende von Arbeitsplätzen auf dem Gewissen.“ 4

„Eine nachhaltige Wirtschafts- und Sozialpolitik kann und darf nicht daran interessiert sein, kurzfristig hohe Steuererträge letztlich aus der Vermögenssubstanz erfolgreicher Wirtschaftsunternehmen zu erwirtschaften und dann auf längere Sicht internationales Wettbewerbspotenzial und Arbeitsplätze einzubüßen, die dann im Ergebnis weit mehr Einnahmeausfälle und Sozialkosten verursachen, als die erhöhten Steuereinnahmen ausmachen.“ 5

„Wer bereits versteuertes Betriebsvermögen abermals versteuert, bedroht den Fortbestand von jährlich 27.000 Familienunternehmen in der Bundesrepublik, die den Generationenwechsel meistern müssen. Damit sind zugleich rund 400.000 Arbeitsplätze pro Jahr gefährdet. Es würde weniger investiert, mehr Betriebe würden ins Ausland verlagert werden.“ 6

„Es geht um Arbeitsplätze. Denn wenn im Erbfall plötzlich 30 Prozent fällig werden, könnten viele Unternehmenserben einfach aufgeben und verkaufen. Denn ein Drittel Steuern auf Hallen, Lieferautos, Maschinen, Patente und was sonst noch alles ein Unternehmen ausmacht – soviel Bargeld hat kein Unternehmen flüssig in der Kasse.“ 7

„Schäuble verkennt völlig, dass wir jetzt ein Bekenntnis der Politik zur Bedeutung der Familienunternehmen in Deutschland brauchen. Er hat hier einen regelrechten Flurschaden angerichtet, er hat den Solarplexus der Mittelständler getroffen, denen es nicht nur um ihr Geld geht, sondern auch um ihre Betriebe.“ 8

“Wir haben ja auch im Interesse der Arbeitnehmerinnen und der Arbeitnehmer ein großes Interesse daran, dass familiengeführte Unternehmen im Erbfall auch tatsächlich vererbt werden und sie nicht an irgendeinen großen Multi verkauft werden, der das dann als Spielzeug ansieht und morgen vielleicht die Arbeitsplätze aus Deutschland verschwinden lässt oder sonst irgendeine Schweinerei macht.“ 9

Die Reform der Erbschaft- und Schenkungsteuer und die Besteuerung des Betriebsvermögens gehören zu den Dauerbrennern der steuer- und verteilungspolitischen Debatte in Deutschland. Von den einen als „Death Tax“ und „Arbeitsplatzvernichter“ geziehen, gilt die Erbschaftsteuer anderen als notwendiges Instrument, um gesellschaftliche Vermögensungleichheit zu reduzieren. Dabei ist die Debatte so alt wie Kapitalismus und moderner Steuerstaat.

Nicht nur in sozialistischen, sondern auch in liberalen Denktraditionen finden sich scharfe Kritiker des Erbens. Der englische Moralphilosoph John Stuart Mill, Urvater des Liberalismus, trat im Sinne der „Anerkennung des Leistungsprinzips“ zwar nicht für die völlige Abschaffung, aber für eine weitgehende Beschränkung des Erbrechts ein. Denn anders als der Erblasser habe der Erbe nichts zur Entstehung des Vermögens beigetragen (Mill 1852, S. 255 ff.). 10 Von allen vermögensbezogenen Steuern ist die Erbschaftsteuer am wenigsten verzerrend, da der Zeitpunkt des Vererbens nicht planbar ist (Schratzenstaller 2013). 11 Da die Steuerpflicht auch bei Wegzug von Erbe und Erblasser ins Ausland eine Zeitlang fortbesteht, ist eine komplette Umgehung nur schwer zu realisieren. Im Zuge der Zunahme der Vermögensungleichheit rückt auch die Erbschaftsteuer zunehmend wieder in den Fokus der gesellschaftlichen Debatte. Die OECD hat in einer Studie aus dem Jahr 2021 die Bedeutung einer effektiven Erbschaftsteuer sowohl für die öffentlichen Finanzen als auch für die Verringerung der Vermögensungleichheit unterstrichen. Besonderer Fokus solle dabei auf die Besteuerung von hohen Erbschaften und auf die Schließung von Ausnahmeregelungen gelegt werden, um so den aktuellen Anteil der Erbschaftssteuer am gesamten Steueraufkommen der OECD-Länder von aktuell 0,5% zu erhöhen. In diesem Sinne haben Piketty und Saez (2013) für die USA einen aufkommensmaximierenden Erbschaftsteuersatz von 60 % ermittelt. Der Grund liegt hierbei in der starken Konzentration der Erbschaften am oberen Rand. Sie plädieren daher dafür, die Erbschaftsteuer deutlich stärker als bisher als Instrument zur Umverteilung und zum Abbau der Vermögensungleichheit zu nutzen. Neue Studien für Deutschland zeigen zudem, dass besonders einkommensstarke Personen öfter und deutlich höhere Beträge erben als einkommensschwache Haushalte. Denn wer aus vermögendem Hause kommt, erzielt überdurchschnittlich oft selbst ein hohes Einkommen (Grabka et al. 2016).

Sollte jedoch das Betriebsvermögen wie bisher weitgehend von der Steuerpflicht befreit sein, bleibt eine progressive Erbschaftsteuer als Instrument der Vermögensumverteilung wirkungslos. Denn die Top-Vermögen bestehen zu großen Teilen aus Betriebsvermögen. Eine vorurteilsfreie Analyse der ökonomischen Wirkung einer Besteuerung von Betriebsvermögen im Rahmen der Erbschaftsteuer ist daher unumgänglich, wenn die Erbschaftsteuer gestärkt werden soll. Obwohl in der Fachliteratur die Argumente gegen eine Privilegierung des Betriebsvermögens klar dominieren, krankte die Debatte um die Reform der Erbschaftsteuer bisher daran, „dass die Politik sich von den Schreckensszenarien der Lobbyisten hat einschüchtern lassen. Deshalb wurde die Frage nach dem ökonomisch sinnvollen Ausmaß einer Privilegierung des Betriebsvermögens gar nicht erst rational diskutiert.“ (Truger und Scholz 2016).

Erbschaftsteuer und Betriebsvermögen in Deutschland

Obwohl das geschätzte jährliche Übertragungsvolumen (Erbschaften und Schenkungen) mit 400 Mrd. Euro beträchtlich ist (Baresel et. al 2021), betragen die Steuereinnahmen im Durchschnitt der Jahre 2015 bis 2020 nur 6,9 Mrd. Euro. Die durchschnittliche Besteuerung aller Erbschaften und Schenkungen liegt somit bei unter 1,8%. Neben der sehr weitgehenden Steuerbefreiung des Betriebsvermögens sind die hohen persönlichen Freibeträge, die zudem alle zehn Jahre erneuert werden, ursächlich für das relativ geringe Aufkommen (siehe Tabelle 1).

Um Umgehungen zu verhindern, werden Schenkungen analog zu Erbschaften besteuert. Die Besteuerung erfolgt nach einem progressiven Stufentarif in Abhängigkeit vom verwandtschaftlichen Verhältnis (siehe Tabelle 2 i.V.m. Tabelle 1). Der Spitzensteuersatz liegt zwischen 30 % und 50 % und gilt ab einem steuerpflichtigen Erwerb von 26 Mio. Euro. 12 Erwerbe von derselben Person werden innerhalb eines Zeitraums von zehn Jahren aufsummiert und zusammen besteuert, um eine Umgehung der Progression und mehrmalige Nutzung der Freibeträge zu verhindern. Dennoch ermöglicht diese Norm Eltern alle zehn Jahre die steuerfreie Übertragung von 800.000 Euro an jedes Kind, indem jedes Elternteil einzeln 400.000 Euro verschenkt.

Tabelle 1

Freibeträge nach Steuerklassen

Quelle: ErbschaftsteuergesetzTabelle 2

Steuertarif in % (in Abhängigkeit des verwandtschaftlichen Verhältnis, siehe auch Tabelle 1)

Quelle: Erbschaftsteuergesetz

Um Umgehungen zu verhindern, werden Schenkungen analog zu Erbschaften besteuert. Die Besteuerung erfolgt nach einem progressiven Stufentarif in Abhängigkeit vom verwandtschaftlichen Verhältnis (siehe Tabelle 2 i.V.m. Tabelle 1). Der Spitzensteuersatz liegt zwischen 30 % und 50 % und gilt ab einem steuerpflichtigen Erwerb von 26 Mio. Euro. 13 Erwerbe von derselben Person werden innerhalb eines Zeitraums von zehn Jahren aufsummiert und zusammen besteuert, um eine Umgehung der Progression und mehrmalige Nutzung der Freibeträge zu verhindern. Dennoch ermöglicht diese Norm Eltern alle zehn Jahre die steuerfreie Übertragung von 800.000 Euro an jedes Kind, indem jedes Elternteil einzeln 400.000 Euro verschenkt.

In Deutschland können das Betriebsvermögen sowie das land- und forstwirtschaftliche Vermögen 14 seit 2009 vollkommen oder weitgehend von der Erbschaftsteuer freigestellt werden. Eine Freistellung sollten nach Intention des Gesetzgebers diejenigen Unternehmen erhalten, bei „denen im Zuge des Betriebsübergangs die Arbeitsplätze weitestgehend gesichert werden“ (Deutscher Bundestag 2008).

Neben Personengesellschaften zählen zum privilegierten Betriebsvermögen nach § 13 a ErbStG auch Beteiligungen an Kapitalgesellschaften von über 25 %. Der Mindestanteil von 25 % kann auch über eine Konsortial- oder Poolvereinbarung nach § 13b Abs. 1 Nr. 3 Satz ErbStG erreicht werden, sofern über die Anteile nur einheitlich verfügt wird. Somit können auch Erben von kleinen Anteilen an sehr großen Kapitalgesellschaften in den Genuss der Privilegierung kommen.

Von der Steuer können 85 % (Regelverschonung) oder gar 100 % (Optionsverschonung) des übertragenen Betriebsvermögens befreit werden, wenn über einen gewissen Zeitraum nach Erwerb des Vermögens eine „Mindestlohnsumme“ erreicht wird. Bei der Optionsverschonung beträgt die Mindestlohnsumme innerhalb von fünf Jahren 400 % der Ausgangslohnsumme 15 und bei der Regelverschonung 700 % innerhalb von sieben Jahren. Unternehmen mit 20 oder weniger Beschäftigten sind von der Lohnsummenregel komplett ausgenommen.

Ebenso freigestellt werden Unternehmen, deren Hauptzweck in der Vermietung von mindestens 300 eigenen Wohnungen besteht. Die Privilegierung schließt damit allergrößtes Wohneigentum ein und privilegiert dieses sogar gegenüber kleinem Wohneigentum.

Fakt 1

Bei näherer Betrachtung wird die Sicherung der Arbeitsplätze jedoch sehr großzügig ausgelegt. Wird nun eine jährliche Lohnsteigerung in Höhe von 2,5 % unterstellt, so ist es dennoch möglich, in erheblichem Umfang direkt nach der Betriebsübernahme Arbeitsplätze abzubauen. Bei der Regelschonung können demnach 29 % der Arbeitnehmer entlassen werden. Bei der Optionsverschonung sind es immerhin noch 14 %. 16 Zusätzlich wird nach § 19a ErbStG Betriebsvermögen immer mit den niedrigen Steuersätzen der Steuerklasse I besteuert. Der Spitzensteuersatz ab einem Erwerb von 26 Mio. Euro liegt demnach bei maximal 30 % und nicht wie in Steuerklasse III bei 50 %.

Erbschaft- und Schenkungsteuerstatistik 2021

Die Erbschafts- und Schenkungssteuerstatistik 2021 des Statistischen Bundesamts hat neue aufschlussreiche Erkenntnisse für die Debatte um eine Reform der Erbschafts- und Schenkungssteuer geliefert. So sind Vermögensübertragungen von 118 Mrd. Euro im Jahr 2021 durch Erbschaften (63,4 Mrd.; +26,2%) und Schenkungen (54,6 Mrd.; +59,5%) veranlagt worden, was ein Anstieg um 39,7% gegenüber des Vorjahrs darstellt. Von dieser veranlagten Gesamtsumme sind 11,1 Mrd. Euro Steuern (9 Mrd. Erbschafts-; 2,1 Mrd. Schenkungssteuer) gezahlt worden, was einen durchschnittlichen Steuersatz von lediglich 9,32% (14,2% Erbschaftssteuer; 3,85% Schenkungssteuer) ergibt.

Eine genauere Betrachtung der Zahlen gibt weitere Auskünfte. So ist im Bereich der Schenkungen insbesondere das verschenkte Betriebsvermögen deutlich gestiegen (+128,8% auf 26,7 Mrd. Euro), wovon das Betriebsvermögen über 26 Mio. Euro sich auf 19,1 Mrd. Euro sogar verfünffacht hat. Interessant ist insbesondere der Verlauf über die letzten Jahre: seit der Verschärfung der Verschonungsregeln im Zuge der Erbschaftssteuerreform 2016 sind die festgesetzten geschenkten Vermögen bis 2020 deutlich zurückgegangen (- 47,6 %). Der starke Anstieg im Jahr 2021 kann auf eine Antizipation einer verschärfenden Erbschaftssteuerreform hindeuten, da die Debatte um eine solche Reform neu entfacht ist. Auf Seiten der vererbten Vermögen ist eine leichte Steigerung des ohnehin steigenden Trends der letzten Jahre festzustellen (2010-2020: 20,32%; 2021: 26,2%). Erklärungsansätze liegen in der alternden Gesellschaft mit daraus resultierenden steigenden Todeszahlen (2014: 868 Tsd. Tote; 2021: 1,02 Mio Tote) oder in steigenden Vermögen in Deutschland (2014: 64,9 Tsd. € pro Kopf Vermögen; 2020: 86 Tsd. €).

Die sehr großzügigen und einfach in Anspruch zu nehmenden Privilegierungen für das Betriebsvermögen (siehe Kasten 1) führten von 2009 bis 2014 zu einer steuerfreien Übertragung von Betriebsvermögen im Wert von 171 Mrd. Euro. Davon entfallen 149 Mrd. Euro auf Schenkungen, die größtenteils aus Furcht vor einer Gesetzesverschärfung vorgezogen wurden (Tabelle 3). Die hieraus resultierenden Steuerausfälle belaufen sich auf 43,5 Mrd. Euro (BMF 2015).

Die steuerfreien Übertragungen von Betriebsvermögen sind sehr ungleich verteilt. Nur 0,8 % der Übertragungen hatten einen Wert von über 30 Mio. Euro. Diese wenigen Steuerfälle machten aber über 61 % des Gesamtvolumens der steuerfreien Übertragungen aus.

Tabelle 3

Steuerfrei übertragenes Betriebsvermögen und Steuermindereinnahmen 2009 bis 2014

Quelle: Bundesministerium der Finanzen 2014, eigene Darstellung und Berechnung.

Fakt 2

Bei Erbschaften ab 20 Mio. Euro sank die effektive Besteuerung im betrachteten Zeitraum von 24,8 % auf 7,8 %. (Tabellen 4 und 5). Eine effektive Besteuerung nahe Null bedeutet, dass Schenkungen ab 20 Mio. Euro fast komplett aus steuerfrei übertragenem Betriebsvermögen bestehen (Statistisches Bundesamt 2010-2015, Tabelle 1.5).

Tabelle 4

Effektive Besteuerung von Schenkungen von 2009 bis 2014

Quelle: Statistisches Bundesamt: Erbschaft- und Schenkungsteuerstatistik 2009 bis 2014, eigene Berechnungen. Erstfestsetzungen mit steuerpflichtigem Erwerb ≥ 0 Euro, unbeschränkt Steuerpflichtige, negative Steuersätze werden nicht ausgewiesen.

Tabelle 5

Effektive Besteuerung von Erbschaften von 2009 bis 2014

Quelle: Statistisches Bundesamt: Erbschaft- und Schenkungsteuerstatistik 2009 bis 2014, eigene Berechnungen. Erstfestsetzungen mit steuerpflichtigem Erwerb ≥ 0 Euro, unbeschränkt Steuerpflichtige, negative Steuersätze werden nicht ausgewiesen.

Wie ist der Forschungsstand?

Fakt 3

Jedoch deckt sich die Selbstwahrnehmung der Familienunternehmen nicht mit den Erkenntnissen der Wirtschaftsforschung, die eine Privilegierung des Betriebsvermögens im Rahmen der Erbschaftbesteuerung aus mehreren Erwägungen einhellig ablehnt (ausführlich BMF 2012).

Fakt 4

Die Privilegierung des Betriebsvermögens erhöht bei kleinen und mittleren Unternehmen die Wahrscheinlichkeit und auch die Notwendigkeit, dass Familienmitglieder den Betrieb über einen längeren Zeitraum fortführen. Anhänger einer Privilegierung des Betriebsvermögens argumentieren, dass Familienangehörige über besondere unternehmensbezogene Fähigkeiten und Identifikationen verfügten, die sich positiv auf die Unternehmensentwicklung auswirken würden. Auch könne in einem familiengeführten Unternehmen ein negatives Eigeninteresse von externen Managern (Prinzipal-Agent-Problem) vermieden werden. Dagegen kommen diverse empirische Studien zum Ergebnis, dass sich Familienunternehmen, die vom/von Erben fortgeführt werden, signifikant schlechter entwickeln (Houben und Maiterth 2011). Grossmann und Strulik (2010) begründen aus theoretischer Sicht, warum die Kosten der schlechteren Managementfähigkeiten die Steuerersparnisse überwiegen. Diese empirischen und theoretischen Erkenntnisse sind auch intuitiv einleuchtend. Denn warum sollten Kinder oder Verwandte a priori die besseren Firmenlenker sein?

Fakt 5

Wenn eine bestimmte Vermögensklasse besteuert wird, eine andere Vermögensklasse wie das Betriebsvermögen aber nicht, dann besteht bei Personengesellschaften aber auch bei inhabergeführten Kapitalgesellschaften grundsätzlich der Anreiz, Privatvermögen in Betriebsvermögen umzuwandeln. Diese Vermögensübertragungen haben aber keinen positiven Effekt auf die Unternehmensentwicklung, da sie später rückabgewickelt werden und gar nicht das Ziel haben, das Unternehmen zu stärken und bspw. die Produktion auszuweiten. Bis zu einer Gesetzesverschärfung im Jahr 2013 19 war es zudem lohnend, Geldmittel und Forderungen in eine extra gegründete Gesellschaft (sogenannte „Cash GmbH“) zu transferieren, da diese Aktiva in unbegrenztem Umfang steuerlich unschädliches Verwaltungsvermögen waren. Seit 2013 gelten Finanzmittel in einer Gesellschaft dann als schädlich, wenn sie 20 Prozent des Wertes der Gesellschaft übersteigen, wobei zunächst die betrieblichen Schulden abgezogen werden.

Trotzdem bleibt weiterhin der Anreiz bestehen, Privatvermögen in den Betrieb zu überführen und dort in Verwaltungsvermögen, bspw. ein Mietshaus, umzuwandeln, sofern die Verwaltungsvermögengrenzen von 10 % bzw. 50 % nicht überschritten werden. Die gesetzliche Einschränkung, dass „junges Verwaltungsvermögen“ nach § 13 b Abs. 2 Satz 3 ErbStG in den ersten beiden Jahren nicht zum begünstigen Vermögen gehört, kann nach Moench und Hübner (2012, S. 298) nur als „schüchterner Versuch“ gewertet werden, Steuerumgehungsstrategien zu minimieren.

Aber selbst wenn Verwaltungsvermögen besteuert würde – wie aktuell von der Bundesregierung geplant – kann es lohnend sein, Privatvermögen in vorgeblich betriebsnotwendiges Vermögen umzuwandeln. Es würden dann vorübergehende (Schein-)Investitionen getätigt, ohne dass hierfür eine ökonomische Notwendigkeit bestünde.

Fakt 6

Als zentrales Argument gegen eine reguläre Besteuerung des Betriebsvermögens wird die angebliche Gefahr genannt, dass die Steuerzahlung zu einem gefährlichen Liquiditätsentzug aus dem Unternehmen und damit zu einem existenzgefährdenden Rückgang von Investitionen führen könnte. In Gesellschaften mit halbwegs funktionierenden Kapitalmärkten besteht diese Gefahr jedoch nur in begrenztem Ausmaß, da Eigenkapital durch Fremdkapital ersetzt werden kann. Genauso sind Anteilsverkäufe denkbar, ohne dass die Kontrolle am Unternehmen verloren geht. Da in Deutschland von einem hinreichend effizienten Kredit- und Kapitalmarkt ausgegangen werden kann, besteht diese Gefahr kaum.

Grafik 1

Effektive Steuerbelastung bei Übertragung eines Unternehmens im Wert von 102,9 Mio. Euro an ein Kind im internationalen Vergleich

Quelle: Heinemann et al. 2015, eigene Berechnungen.

Ein möglicher Liquiditätsentzug kann auch durch Abschluss einer Risiko-Lebensversicherung verhindert werden. Dies wäre eine Möglichkeit des Erblassers, durch vorsorgendes Handeln eine Liquiditätsbelastung durch die Erbschaftsteuer zu verhindern. Untersuchungen für die USA zeigen jedoch, dass „die Nachfrage nach Versicherungsverträgen bei Haushalten mit Betriebsvermögen im Durchschnitt nur sehr schwach auf die Differenz zwischen der erwarteten Erbschaftsteuer und den sonstigen, liquiden Vermögensgegenständen reagiert, obschon Unternehmer per se mit höherer Wahrscheinlichkeit eine Lebensversicherung besitzen als andere Einkommensbezieher“ (BMF 2012, S. 29). Diese empirische Erkenntnis ist auch deshalb bedeutsam, da die effektive erbschaftsteuerliche Belastung in den USA weit über dem deutschen Niveau liegt (siehe Grafik 1).

Fakt 7

In der öffentlichen Debatte wird gerne auf Länder verwiesen, die das Betriebsvermögen wie Deutschland vollkommen oder doch sehr weitgehend steuerlich freistellen. Hierzu gehören bspw. Österreich, das überhaupt keine Erbschaftsteuer mehr erhebt, aber auch die Niederlande, Polen, Irland oder Schweden. Dennoch ist die effektive Besteuerung des Betriebsvermögens in einigen OECD-Ländern deutlich höher als in Deutschland. Grafik 1 zeigt die effektive Erbschaftsteuerbelastung nach Modellberechnungen des Zentrums für Europäische Wirtschaftsforschung, ZEW, (Heinemann et al. 2015) für ausgewählte Länder, die das Betriebsvermögen bei einer Übertragung an das eigene Kind nicht komplett freistellen. Betrachtet wird eine Kapitalgesellschaft im Wert von 102,9 Mio. Euro. 20 Die effektive Belastung beträgt in Deutschland knapp 11 %, in Frankreich 17 %. An der Spitze liegen Belgien mit 38 % und die USA mit fast 58 %. Wäre das gleiche Unternehmen jedoch eine Personengesellschaft sänke die Belastung in Deutschland auf gut 4 %. Der Grund liegt in den Modellannahmen des ZEW, die ein Inhaber-Darlehen des Erblassers in Höhe von 22,7 Mio. Euro unterstellen. 21 Der Vergleich zeigt, dass in mehreren Ländern der Unternehmensübergang deutlich stärker besteuert wird als in Deutschland. Darunter befinden sich auch wichtige Industrieländer wie die USA oder Frankreich. In der Literatur finden sich keine Hinweise, dass in diesen Ländern Unternehmen aufgrund einer Erbschaftsteuer zusammengebrochen wären, oder beim Betriebsübergang massiv Arbeitsplätze abgebaut würden.

Wer Betriebsvermögen erbt, der besitzt oder erbt meist auch weiteres Vermögen

Die effektive Belastung des Betriebsvermögens durch eine Erbschaftsteuer hängt nicht nur von der Bewertung des Unternehmens, möglichen Vergünstigungen und dem Steuersatz ab. Ebenso von Relevanz ist, mit welchen weiteren Vermögenswerten (Grundvermögen, Geldvermögen) das Betriebsvermögen verschenkt oder vererbt wurde. Denn dieses Vermögen kann selbstverständlich zur Steuerzahlung genutzt werden. Zudem kann bereits Privatvermögen vorhanden sein, das ebenfalls zur Steuerzahlung verwendet werden kann. Wird das mitübertragene oder bereits vorhandene Privatvermögen zur Steuerzahlung eingesetzt, so sinkt die effektive Steuerbelastung des Betriebsvermögens erheblich. Von einem existenzgefährdenden Liquiditätsentzug kann daher im Regelfall nicht gesprochen werden.

Tabelle 6

Anteil des Betriebsvermögens und des übrigen Vermögens am Erwerb in 2007

Quelle: Maiterth 2014.

Tabelle 6 zeigt das Verhältnis von Betriebsvermögen zu sonstigem Vermögen nach Größenklassen der Erbschaft bzw. Schenkung. Vorerwerbe von Privatvermögen innerhalb der letzten zehn Jahre sind hierbei nicht berücksichtigt. Im Unterschied zu den Schenkungen wird bei den Erbschaften auch im Top-Vermögensbereich ab 10 Mio. Euro noch bis zu ein Viertel Privatvermögen mitübertragen. Wird dieses Privatvermögen zur Steuerzahlung verwendet und rechnerisch von der Steuerschuld abgezogen, so erhält man die effektive Steuerbelastung.

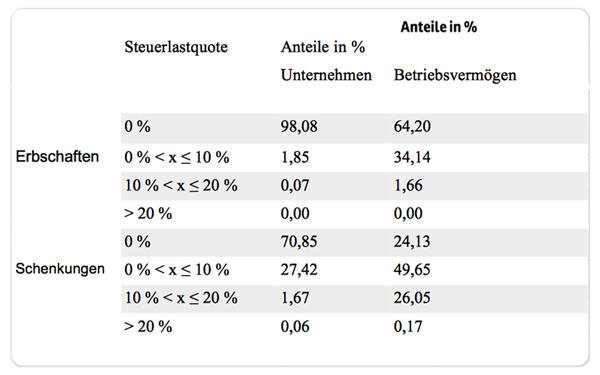

Für das Jahr 2007, also für das nicht mehr gültige Erbschaftsteuerrecht, wurde diese effektive Steuerbelastung (Steuerlastquote) berechnet (Maiterth 2014), siehe Tabelle 7. Die Quote stellt demnach den Liquiditätsentzug aus dem Unternehmen im Verhältnis zum Marktwert des Unternehmens dar, wenn der Erwerber das mitübertragene Vermögen zur Begleichung der Steuerschuld nutzt.

Bei 98,3 Prozent des insgesamt in 2007 vererbten Betriebsvermögens lag die Steuerlastquote unter 10 %. Für 64 % des Volumen des vererbten Betriebsvermögens lag die effektive Belastung sogar bei 0 %.

Fakt 8

Tabelle 7

Steuerlastquoten von Erbschaften und Schenkungen unter Berücksichtigung des mitübertragenen Privatvermögens für das Jahr 2007 nach altem Recht (vor 2009)

Quelle: Maiterth 2014, eigene Darstellung.

Hierunter fielen 98 % aller Steuerfälle mit Betriebsvermögen! Ein abweichendes Bild zeigt sich bei den Schenkungen. Hier lag die effektive Belastung nur für knapp drei Viertel des insgesamt verschenkten Betriebsvermögens unter 10 % (siehe Tabelle 7). Berücksichtigt werden muss jedoch ferner, dass zwar ca. 60 % der Unternehmensübertragungen auf Erbschaften entfallen, diese aber nur 31 % des Volumens des insgesamt übertragenen Betriebsvermögens repräsentieren. Bei den Schenkungen sind daher Vorerwerbe und vorhandenes Privatvermögen ebenso von besonderer Bedeutung wie zukünftige Erwerbe von Privatvermögen. 22 Es verwundert daher nicht, dass kaum von der zehnjährigen Stundungsmöglichkeit des § 28 ErbStG Gebrauch gemacht wurde. So lagen in den Jahren 2009 und 2010 (dies sind in der Regel Altfälle der Vorjahre) insgesamt nur sieben Anträge auf Stundung vor. 23

Aber auch in der Zeit vor 2009 gab es ähnlich wenige Fälle, was wohl daran liegt, dass der Erwerber die Voraussetzungen einer Stundung konkret begründen und somit eine Bedürftigkeit nachweisen muss (BMF 2014 24

Großzügige Stundungen ermöglichen hohe Steuersätze

Tabelle 8

Jährliche Gesamtbelastung des Unternehmensgewinns durch Einkommensteuer (inkl. Soli) und Erbschaftsteuer bei verzinster Stundung

Quelle: Noack und Wiegard 2015, eigene Berechnungen.

In Tabelle 8 ist berechnet, wie hoch der Anteil am jährlichen Gewinn einer Personengesellschaft ist, der für die gestundete Erbschaftsteuer und die Einkommensteuer (Spitzensteuersatz von 45 % plus Solidaritätszuschlag) aufgebracht werden müsste. Die jährliche Belastung des Gewinns hängt dabei vom Steuersatz, der Tilgungsdauer und der Kapitalrendite ab. Bei einer Tilgungsdauer zwischen 15 und 30 Jahren, einem Steuersatz von 15 % und einer durchschnittlichen Kapitalrendite von 7,5 % ergeben sich sehr vertretbare Belastungswirkungen zwischen 55 % und 62 %. Die eigentliche Belastung durch die Erbschaftsteuer lässt sich ablesen, wenn hiervon der Grenzsteuersatz nebst Solidaritätszuschlag von 47,5 % abgezogen wird. Die effektive Belastung durch die Erbschaftsteuer beträgt im gewählten Beispiel also zwischen 7,5 % und 14,5 % des jährlichen Gewinns.

Fakt 9

Dennoch sind Einzelfälle denkbar, in denen die Verwertung des vorhandenen als auch des mitübertragenen privaten Vermögens und auch großzügige Stundungsregeln nicht ausreichen, um die Erbschaftsteuer aus den laufenden Erträgen des Unternehmens zu finanzieren. Dann könnten die Erben das Recht erhalten, ihre Steuerschuld durch die Übertragung von Unternehmensanteilen zu begleichen. 26 Von den Ländern würden diese Beteiligungen dann in einem Sondervermögen gebündelt, ohne Einfluss auf die Geschäftspolitik zu nehmen. Die Länder wären verpflichtet, die Anteile jederzeit zum Marktwert zurück zu geben. Eine vergleichbare Regelung sieht die Abgabenordnung schon jetzt bei Kunstwerken vor. Mit diesem Ansatz würde auch die von mancher Seite gern beschworene Gefahr gebannt, dass die Erben bei einer höheren Steuerlast gezwungen sein könnten, Familienunternehmen in Gänze oder in Teilen an internationale Finanzinvestoren zu verkaufen, um die Steuerschuld begleichen zu können. 27

Urteil des Bundesverfassungsgericht und mögliche Alternativen

Kurz vor Ablauf der Frist des Bundesverfassungsgerichts hat der Deutsche Bundestag (2015 und 2016) am 24.6.2016 das Erbschaftsteuergesetz novelliert. Nunmehr können Erwerbe ab 90 Mio. Euro nur noch im Rahmen einer Bedürfnisprüfung verschont werden. Der Erwerber muss hierbei das vorhandene und mitübertragene Privatvermögen zur Hälfte zur Steuerzahlung verwenden. Von diesem hohen Schwellenwert wären im Jahr 2014 weniger als 0,5 % der Steuerfälle mit begünstigtem Vermögen betroffen gewesen. Zugleich nahm der Gesetzgeber Änderungen beim Bewertungsgesetz vor, so dass sich der Wert vieler Unternehmen mehr als halbieren könnte. Im politischen Raum wurden daher erneut Zweifel angemeldet, ob das neue Gesetz verfassungskonform sei. Diese Zweifel hatte der Bundesrat (2015) bereits in seiner Stellungnahme zum ursprünglichen Gesetzentwurf angemeldet.

In der rechts- und wirtschaftswissenschaftlichen Debatte wird in Abgrenzung zum Gesetzentwurf der Bundesregierung vielfach für eine einheitliche Erbschaftsteuer ohne Privilegien plädiert (vgl. hierzu Rietzler et al. 2016, S. 17). Dies läuft dann – je nach Modell – im Vergleich zum geltenden Tarif auf sehr niedrige Spitzensteuersätze von 12,5% bis 15 % hinaus. Vielfach werden auch Flat-Tax-Tarife 28 präferiert. So schlagen mehrere Bundestagsabgeordnete von Bündnis 90/Die Grünen alternativ zum Gesetzentwurf der Bundesregierung eine Flat-Tax von 15 % vor (Gambke 2016). Da damit für das Nicht-Betriebsvermögen die Spitzensteuersätze von bisher bis zu 50 % deutlich abgesenkt werden, kommt es in diesen Modellen nach Berechnungen des BMF (2015) langfristig allenfalls zu einem konstanten Aufkommen.

Einen weiteren Vorschlag unterbreitete das Institut für Makroökonomie und Konjunkturforschung (IMK). Anknüpfend an den Gesetzentwurf der Bundesregierung wird für eine Mindestbesteuerung des Betriebsvermögens plädiert. Wer bspw. in Steuerklasse I Betriebsvermögen von über 26 Mio. Euro erbt, muss den halben Steuersatz in Höhe von 15 % entrichten, sofern kein Privatvermögen vorhanden ist. Von jedem Euro zusätzlichem Privatvermögen fallen dann 50 Cent Steuern an, bis der reguläre Spitzensteuersatz erreicht wird. Bei diesem Ansatz besteht auch keine Notwendigkeit mehr, Betriebsvermögen immer nach Steuerklasse I zu besteuern. Spitzensteuersätze von bis zu 50 % wären problemlos möglich, sofern hinreichend Privatvermögen vorhanden ist. Das Aufkommen könnte so langfristig verdoppelt werden, ohne dass die Gefahr von Arbeitsplatzverlusten oder einem Liquiditätsentzug bestünde (vgl. ausführlich Rietzler et al. 2016, S. 17-19).

Neben den skizzierten Ideen ist ein weiterer Vorschlag in der wirtschaftswissenschaftlichen und politischen Debatte angekommen: die Idee eines Grunderbes. Dieses wird durch eine Reform der Erbschaftssteuer finanziert. Das Deutsche Institut für Wirtschaftsforschung (DIW) hat 2021 in einer Studie vorgerechnet, dass ein Grunderbe von 20.000€ für die jährlich ca. 750.000 18-Jährigen in Deutschland ungefähr 15 Mrd. Euro kosten würde (Bach 2021). Eine Reform der Erbschaftssteuer hin zu einem effektiven Steuersatz von 10% würde die jährlichen Kosten mehr als ausgleichen (ca. 30 Mrd. € Steuereinnahmen). Erreichbar wäre diese durch eine Verringerung der Ausnahmen für Unternehmen und eine Aufhebung der 10-jährlichen Freibeträge. Dieser Vorschlag wurde u.a. vom Ostbeauftragten der Bundesregierung Carsten Schneider aufgenommen, der sich hierdurch eine Förderung der Vermögensbildung junger Menschen und indirekt eine Verringerung der Vermögensungleichheit erhofft.

Fazit

Aus theoretischer und empirischer wirtschaftswissenschaftlicher Sicht gibt es keine überzeugenden Gründe, warum das Betriebsvermögen bei der Erbschaftsteuer im Regelfall anders behandelt werden sollte als das übrige Vermögen. Wenn der Gesetzgeber den Betriebsübergang in der Familie ermöglichen will, bedarf es hierfür keiner umfassenden Steuerbefreiungen. Für die übergroße Mehrheit der Fälle sind erweiterte Stundungsregelungen von mindestens 15 Jahren völlig ausreichend. In den wenigen Ausnahmefällen, in denen kein verwertbares Privatvermögen vorhanden ist, könnte den Erben das Recht eingeräumt werden, mit Gesellschaftsanteilen die Steuerschuld zu begleichen, sofern sie keine Anteile am Markt verkaufen wollen. Alternativ ist auch das Mindeststeuermodell des IMK sinnvoll anwendbar, das sich eng an das Konzept der Bedürfnisprüfung der Bundesregierung anlehnt, dieses aber modifiziert und verfassungsfest ausgestaltet.

Literaturverzeichnis

- Bach, S. (2021). Grunderbe und Vermögensteuern können die Vermögensungleichheit verringern. DIW Wochenbericht, 88(50), 807-815.

- Baresel, K., Eulitz, H., Fachinger, U., Grabka, M. M., Halbmeier, C., Künemund, H., … & Vogel, C. (2021). Hälfte aller Erbschaften und Schenkungen geht an die reichsten zehn Prozent aller Begünstigten. DIW Wochenbericht, 88(5), 63-71.

- Bundesministerium der Finanzen, BMF (2012): Wissenschaftlicher Beirat: Die Begünstigung des Unternehmensvermögens in der Erbschaftsteuer, S. 26-36, Berlin 01/2012.

- Bundesministerium der Finanzen, BMF (2014): Beantwortung des Schreibens des Bundesverfassungsgerichts vom 26.2.2014, Antwort zu Frage 6, Berlin, 13. Mai 2014.

- Bundesministerium der Finanzen, BMF (2015): Schreiben des Parlamentarischen Staatssekretärs Dr. Michael Meister an die Mitglieder des Finanzausschusses Lothar Binding, Cansel Kiziltepe und Christian Freiherr von Stetten vom 26.11.2015, Anlagen 1-5.

- Bundesrat (2015): Stellungnahme des Bundesrats zum Entwurf eines Gesetzes zur Anpassung des Erbschaftsteuer- und Schenkungsteuergesetzes an die Rechtsprechung des Bundesverfassungsgerichts, BR-Drs. 353/15 (Beschluss) vom 25.9.2015.

- Deutscher Bundestag (2008): Entwurf eines Gesetzes zur Reform des Erbschaftsteuer- und Bewertungsrechts (Erbschaftsteuerreformgesetz – ErbStRG) vom 28.1.2008, BT-Drs. 16/7981.

- Deutscher Bundestag (2015): Gesetzentwurf der Bundesregierung zur Anpassung des Erbschaft- und Schenkungsteuergesetzes an die Rechtsprechung des Bundesverfassungsgerichts, 7.9.2015, BT-Drs. 18/5923.

- Deutscher Bundestag (2016): Beschlussempfehlung und Bericht des Finanzausschusses (7. Ausschuss), 22.6.2016, BT-Drs. 18/8911.

- Gambke, T. (2016): Verfassungsfeste Erbschaftsteuer als umsetzbare Vermögensbesteuerung, http://gruenereformer.de/2016/06/verfassungsfeste-erbschaftsteuer-als-umsetzbare-vermoegensbesteuerung, abgerufen am 18.6.2016.

- Grabka, M./Tiefensee A./Westermeier C. (2016): Erbschaften in Europa: Wer viel verdient, bekommt am meisten, in DIW Wochenbericht 17/2016, S. 375-387.

- Grossmann, V./Strulik, H. (2010): Should Continued Family Firms Face Lower Taxes Than Other Estates?, Journal of Public Economics, 94 (1-2), 2010, S. 87-101.

- Heinemann, F./Spengel C./Bräutigam, R./Evers M. (2015): Das Eckpunktepapier und der Referentenentwurf des BMF zur Erbschaftsteuer, Auswirkungen auf die effektive Erbschaftsteuerbelastung in Deutschland und internationaler Vergleich, Herausgeber: Stiftung Familienunternehmen, Mannheim 9.6.2015.

- Houben, H./Maiterth, R. (2011): Endangering of Business by the German Inheritance tax? An Empirical Analysis, Betrieb und Recht (BuR), Volume 4, März 2011, S. 35.

- Ifo-Institut (2014): Die Auswirkungen der Erbschaftsteuer auf Familienunternehmen, Herausgeber: Stiftung Familienunternehmen, München 2014.

- Institut Finanzen und Steuern, ifst (2015): Gesammelte Positionen zu den Eckwerten der Erbschaftsteuerreform 2016, Stellungnahmen 1/2015, Berlin 2015.

- Kisker, K. P. (1964): Die Erbschaftsteuer als Mittel der Vermögensredistribution, Eine empirische und theoretische Untersuchung, Volkswirtschaftliche Schriften Heft 79, Berlin 1964.

- Maiterth, R. (2014): Empirische Erkenntnisse zur Unternehmensgefährdung durch die Erbschaftsteuer – Anmerkungen im Zusammenhang mit dem anstehenden Beschluss des Bundesverfassungsgerichts, in: DER BETRIEB vom 10.10.2014, Heft 41, S. 2297-2305.

- Mill, J. S. (1852): Grundsätze der politischen Ökonomie, 1. Bd. 2. Buch, Hamburg 1852.

- Moench, D./Hübner, H. (2012): Erbschaftsteuerrecht, 3. Auflage, München 2012.

- Noack, H./Wiegard, W. (2015): Wege zum Abbau der Verschonungsregeln, Friedrich Ebert Stiftung, November 2015.

- OECD (2021), Inheritance Taxation in OECD Countries, OECD Tax Policy Studies, No. 28, OECD Publishing, Paris, https://doi.org/10.1787/e2879a7d-en

- Piketty, T./Saez, E. (2013): A Theory of Optimal Inheritance Taxation, Econometrica, Vol. 81, No. 5 (September 2013), S. 1851-1886.

- Rietzler, K./Scholz, B./Teichmann, D./Truger, A. (2016): IMK-Steuerschätzung 2016-2020, Stabile Einnahmeentwicklung – Erbschaftsteuer nur Flickwerk, IMK Report 114, Mai 2016.

- Schratzenstaller, M. (2013): Vermögensbezogene Steuern. Ansatzpunkte, internationaler Vergleich und Optionen für Deutschland, Kurzgutachten zu Optionen einer Reform der Vermögensteuer in Deutschland, erstellt im Auftrag des Wirtschafts- und Sozialwissenschaftlichen Instituts (WSI) in der Hans-Böckler-Stiftung, Wien Mai 2013.

- Statistisches Bundesamt (2010 bis 2015): Finanzen und Steuern, Erbschaft- und Schenkungsteuer, 2009 bis 2014, Wiesbaden 2010 bis 2015.

- Statistisches Bundesamt (2022): Erbschaft- und Schenkungsteuer 2021, Wiesbaden.

- Stiftung Familienunternehmen (2013): Länderindex der Stiftung Familienunternehmen, 4. Auflage, München 2013.

- Truger, A./Scholz, B. (2016): Die Demontage der Erbschaftsteuer, in: Wirtschaftsdienst, 96. Jahrgang, 2016, Heft 6, S. 378-379.

- Ver.di Bundesvorstand (2015): Antworten auf Argumente gegen eine gerechte Erbschaftsteuer, Oktober 2015.

Version 1.1. Dieser Mythos wurde im Dezember 2022 überarbeitet.

Autoren

Autoren

Cansel Kiziltepe, Diplom-Volkswirtin, ist seit 2013 Bundestagsabgeordnete. Sie ist ordentliches Mitglied im Finanzausschuss und stellv. Mitglied im Petitionsausschuss. Zuvor war sie als Referentin im Stab des Arbeitsdirektors der Volkswagen AG zuständig für volkswirtschaftliche Analysen. Zudem hat sie mehrere Jahre als wissenschaftliche Mitarbeiterin und persönliche Referentin des Bundestagsabgeordneten Ottmar Schreiner gearbeitet.

Birger Scholz

Birger Scholz ist Diplom-Volkswirt und Diplom-Verwaltungswirt (FH). Er ist Mitglied im Promotionskolleg „Steuer- und Sozialpolitik bei wachsender sozialer Ungleichheit“ der Freien Universität Berlin.