STEUERMYTHEN

Steuermythen

24. September 2018

„Die Schwarze Null ist ein sinnvolles Leitprinzip für die Haushaltspolitik“

Mythos

Die „Schwarze Null“ gilt seit Wolfgang Schäuble als oberste Regel der deutschen Haushaltspolitik. Die Regel mag zwar zunächst einleuchtend klingen , doch ein genauer Blick zeigt: Als allgemeines Leitprinzip für die Haushaltsführung lässt sie sich nicht rechtfertigen. Rechtfertigungen im Sinne der Generationengerechtigkeit scheitern daran, dass es mindestens genauso gute Argumente gibt für die Generationengerechtigkeit Schulden aufzunehmen. Antizyklisch ist die „Schwarze Null“ bei genauer Betrachtung auch nicht. Hinzu kommt, dass die „Schwarze Null“ die Leistungsbilanzüberschüsse verschärft und damit negative Effekte für andere Staaten hat.

„Man kann schließlich nur so viel Geld ausgeben, wie man hat. Wenn man Schulden aufgenommen hat, zahlt man sie zurück. Das ist das Normalste der Welt.“ 1

„Neue Defizite wären angesichts unserer Bevölkerungsentwicklung, bei der es immer mehr ältere Menschen und weniger jüngere gibt, völlig unverantwortlich.“ 2

„In Wahrheit hat sich Deutschland geradezu buchstabengetreu an die Regeln des britischen Ökonomen John Maynard Keynes gehalten, der vor einem Dreivierteljahrhundert die sogenannte antizyklische Fiskalpolitik erfand. Die schwarze Null ist einer ihrer eindrucksvollsten Anwendungsfälle.“ 3

„Wir wollen auf neue Schulden verzichten, um den Staat langfristig handlungsfähig und widerstandsfähig zu halten.“ 4

„Und in diesen Zeiten schneller Veränderungen, grundlegender Veränderungen, auch durch die neuen Technologien, die Digitalisierung, die unser Leben ja in einem atemberaubenden Tempo verändert, muss Politik versuchen, Verlässlichkeit zu produzieren. Deswegen ist die Schwarze Null nicht so schlecht.“ 5

Verschiedene Begründungen für die „Schwarze Null“ sind vorstellbar. Diese greifen jedoch meistens zu kurz. Die vermutlich am weitesten verbreitete Rechtfertigung basiert auf einer individuellen Haushaltsweisheit: „Du sollst nicht mehr ausgeben als du einnimmst“. Die Binsenweisheit kann jedoch nicht ohne weiteres auf den Staatshaushalt übertragen werden. Außerdem wird sie auch von privaten Unternehmen und Haushalten mit guten Gründen nicht befolgt. Eine andere mögliche Begründung könnte die Generationengerechtigkeit sein. Zukünftige Generationen sollen nicht durch Schulden für heutige Ausgaben belastet werden. Hier wird jedoch ausgeblendet, dass es für die Generationengerechtigkeit gute Gründe gibt Schulden aufzunehmen. Eine dritte Begründung könnte eine anti-zyklische Wirkung der „Schwarzen Null“ sein. Das ist jedoch schwer nachvollziehbar, denn als Haushaltsregel ist die „Schwarze Null“ im Kern pro-zyklisch. Anti-zyklisch scheint sie nur, wenn man sie als eine vorgeschobene politische Haltelinie und nicht als Haushaltregel versteht Im Folgenden werden die verschiedenen Versuche die „Schwarze Null“ zu rechtfertigen genauer beleuchtet.

Fakt 1

in einer guten Lage entsprechend weniger. Die „Schwarze Null“ sieht keine Berücksichtigung der Umstände vor. Eine weitere traditionelle Haushaltsregel ist die „Goldene Regel“ (Musgrave 1939 und 1959; Truger 2015). Diese besagt, dass öffentliche Investitionen mit Schulden finanziert werden sollten, da sie auch zukünftigen Generationen zugutekommen und über den Schuldendienst von diesen Nutznießern bezahlt werden. Im Gegensatz zur „Schwarzen Null“ unterscheidet die „Goldene Regel“ also zwischen dem Sinn und Zweck der Aufnahme von Schulden.

Binsenweisheit „Nicht mehr ausgeben als einnehmen“

Der „ Schwarzen Null“ liegt ein einfacher Gedanke zu Grunde: Es soll nur das ausgegeben werden, was auch eingenommen wird. Die Haushaltsweisheit hat einen intuitiven Reiz und klingt für die meisten Menschen im ersten Moment nachvollziehbar. Außerdem lässt sich die Einhaltung der Regel verhältnismäßig leicht überprüfen. Auf Grund der Parallele zum privaten Leben, liegt die Schlussfolgerung nahe, dass es auch für den Staat gelten solle.

Fakt 2

Diese Investitionen erhöhen den öffentlichen Kapitalstock und damit langfristig Produktivität und Wachstum. Dürfte dies nicht mittels Schulden finanziert werden, müsste die heutige Generation die kompletten Kosten auch für die zukünftigen Nutzen tragen, obwohl erst zukünftige Generationen davon profitieren werden. Es liegt nahe, zu vermuten, dass die „Schwarze Null“ zu geringeren öffentlichen Investitionen führen würde. Tatsächlich kann man sehen, dass öffentliche Investitionen in Wirtschaftskrisen regelmäßig als erstes Kürzungen zum Opfer fallen. Die Finanzierung über Schulden erlaubt es also mehr produktive öffentliche Güter für die Zukunft bereitzustellen als es bei einem strickten Ausgleich von Einnahmen und Ausgaben im Sinne einer „Schwarzen Null“ der Fall wäre. Diese kurze Illustration zeigt, dass die Berufung auf die Binsenweisheit nicht ausreicht, um die „Schwarze Null“ als Haushaltsprinzip zu rechtfertigen.

Nichtsdestotrotz findet die Idee viele Unterstützer in Deutschland. Sie knüpft damit an einen weitverbreiteten Gedanken an:

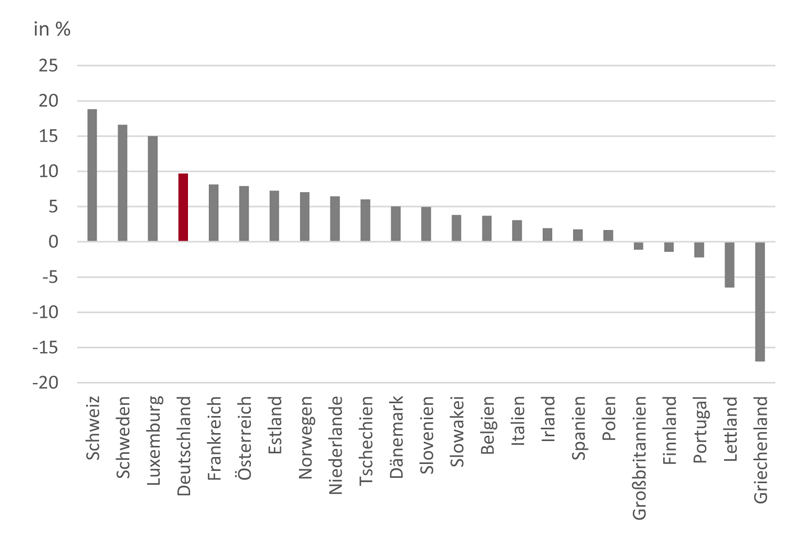

Sparen ist eine Tugend. Schulden hingegen sind schlecht. Diese Ideen scheinen tief in der Mentalität der deutschen Bevölkerung verankert.7 Das zeigt sich auch an der Sparquote der privaten Haushalte in Deutschland. Sie betrug im Jahr 2016 ca. 9,7% und gehört damit zu den höchsten und über die Zeit stabilsten in der OECD (Abbildung 1). In Europa haben einzig die Schweiz, Schweden und Luxemburg eine höhere Sparquote.

Sparquote privater Haushalte in europäischen Staaten

(Quelle: OECD 2016)

Abbildung 1 Tarifliche Grenz- und Durchschnittsteuersätze 2018 in %

Diese persönliche Abneigung gegen Schulden übertragen viele auf den Staatshaushalt. Doch es gibt einige Gründe, die dafür sprechen den Staatshaushalt anders zu betrachten als einen Privathaushalt. Erstens, kann ein Staat in viel längeren Zeithorizonten seine Finanzierung planen und gestalten. Dadurch spielen Inflation und wirtschaftliche Entwicklung eine entscheidende Rolle für die Rückzahlung von Schulden. Privatpersonen müssen hingegen mit dem Einkommen rechnen, dass sie in ihrer aktiven Erwerbszeit erarbeiten können. Zweitens, kann ein Staat freier über seine Einnahmen entscheiden als ein Privathaushalt. Führen Investitionen zu einer höheren Bereitstellung von öffentlicher Infrastruktur, kann der Staat in der Zukunft die Nutzer durch höhere Steuern an der Finanzierung beteiligen. Eine Steuererhöhung in der Zukunft ist hingegen nicht notwendig, wenn die Steuereinnahmen durch das Wirtschaftswachstum gestiegen sind. Das ist nicht unwahrscheinlich, denn viele öffentliche Investitionen fördern die wirtschaftliche Entwicklung direkt oder indirekt (Krebs und Scheffel, 2017). Drittens, werden Staatsanleihen letztendlich von der Zentralbank abgesichert. Im äußersten Notfall kann sie intervenieren und die Bezahlung sicherstellen. Ein Beispiel hierfür ist die EZB-Politik. Eine Rede von Notenbankchef Mario Draghi genügte 2012 um die Zweifel in die Sicherheit der Staatsanleihen auszuräumen (Draghi, 2012). Solch ein Kreditgeber in letzter Instanz (‚lender of last resort‘) steht Privathaushalten nicht zur Verfügung.

Dementsprechend sind Rechtfertigungen der „Schwarzen Null“, die allein auf einer Analogie zu privaten Haushalten beruhen, kritisch zu betrachten. Einerseits gibt es aus dieser Sicht gleichwertige Argumente, die eine Schuldenfinanzierung rechtfertigen. Anderseits gibt es fundamentale Unterschiede zwischen einem staatlichen und einem privaten Haushalt.

Vermeidung der Belastung zukünftiger Generationen

Eine oft verwendete Begründung für die „Schwarze Null“ ist die Generationengerechtigkeit. Vertreter dieser Sicht argumentieren, dass ein strikt ausgeglichener Haushalt Belastungen von zukünftigen Generationen vermeidet. Es sei ungerecht, wenn die heutige Generation ihre Ausgaben nicht selbst bezahle. Die nächste Generation hätte nicht die gleichen Bedingungen, da sie auch noch für die zurückgelassen Schulden ihrer Vorgänger aufkommen müsste.

Fakt 3

Wenn Investitionen mit Schulden finanziert werden, dann werden die Nutznießer dieser Investitionen an der Bezahlung beteiligt.

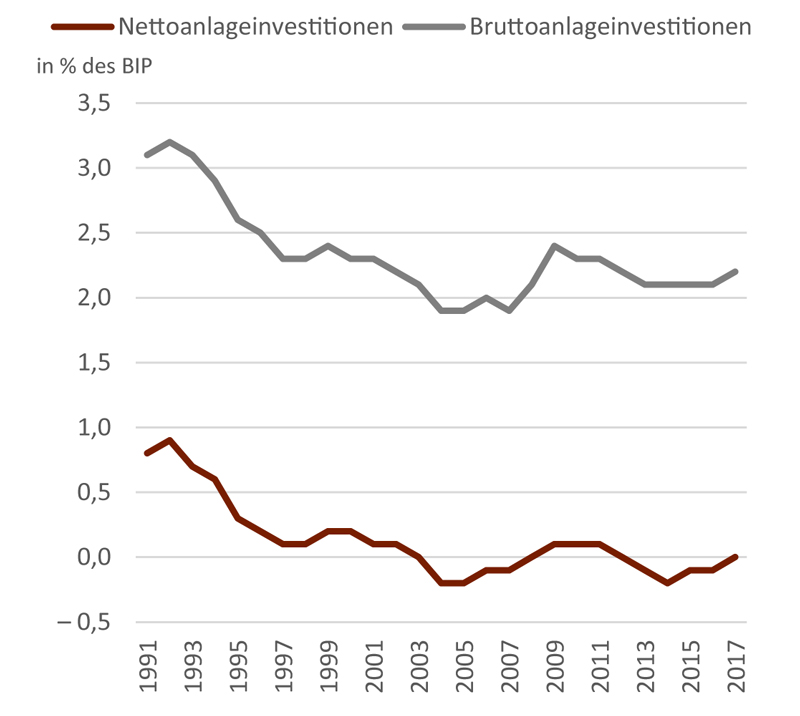

Investitionsquote: Staat

Abbildung 2 Staatliche Brutto- und Nettoinvestitionsquote in Deutschland 1991-2017 (Quelle: Destatis)

Die Investitionsquote spiegelt die Ausgaben für zukünftige Generationen wider. Wichtig ist es hierbei zwischen Brutto- und Nettoinvestitionsquote zu unterscheiden. Die Bruttoinvestitionsquote spiegelt alle Investitionen wider. Also sowohl die Errichtung von neuen Strukturen als auch die Ausgaben für den Erhalt der Bestehenden. Die Nettoinvestitionsquote hingegen berücksichtigt den Zerfall der bestehenden Infrastruktur in dem sie diese abschreibt. Aus Sicht der Generationengerechtigkeit ist diese besonders wichtig. Sind die Nettoinvestitionen positiv, nimmt der Bestand an öffentlicher Infrastruktur für die kommende Generation zu. Ist sie negativ, nimmt er ab. Abbildung 2 zeigt die Entwicklung der staatlichen Investitionsquote in Deutschland. Netto befindet sich diese seit Mitte der 1990er Jahre unter 0,2% des BIPs und war in manchen Jahren sogar negativ.

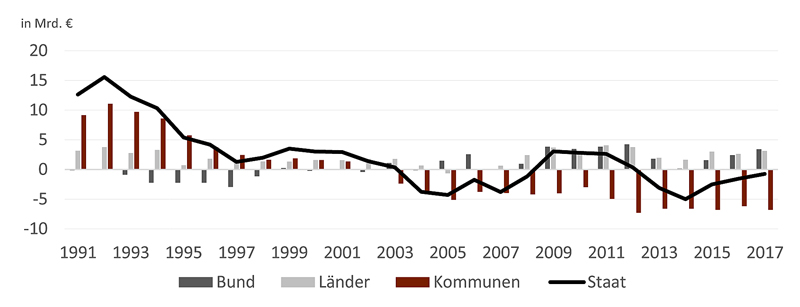

Die größten Investitionslücken sind auf Ebene der Gemeinden zu beobachten (Abbildung 3). Seit 2002 sind dort die öffentlichen Nettoinvestitionen im negativen Bereich. Kommunale Infrastruktur wird aufgezehrt anstatt sie zu erhalten oder auszubauen.

Plastisch sichtbar wird dies im schlechten Zustand von Straßen, Schwimmbädern, im kommunalen Wohnungseigentum und in verfallenden Schulgebäuden. Dabei sind jedoch die Unterschiede zwischen reichen und armen Kommunen erheblich (Arnold et al., 2015). Aber auch die etwas besseren Zahlen für die Bundesebene sollten nicht überschätzt werden. Hier sind auch die Verteidigungsausgaben für Waffensysteme enthalten, die sicherlich zu keiner direkten Erhöhung der Lebensqualität führen.8

Nettoinvestitionen der Gebietskörperschaften 1991-2017

Abbildung 3 Nettoinvestitionen der Gebietskörperschaften in Deutschland 1991-2017

(Quelle: Destatis)

Die „Schwarze Null“ verschärft den Druck auf Nettoinvestitionen und läuft damit einem wichtigen Aspekt der Generationengerechtigkeit zuwider. Die „Schwarze Null“ schränkt den Spielraum der öffentlichen Ausgaben stark ein. Investitionen fallen dieser Logik zuerst zum Opfer (Streeck und Mertens, 2011). Einerseits ist es administrativ einfacher Investitionen zu kürzen als Sozialausgaben. Für letztere besteht oft ein Rechtsanspruch; erstere können einfach unterlassen werden. Anderseits fällt das Ausbleiben von Investitionen nicht sofort auf. Die Effekte zeigen sich langfristig, oft erst in der nächsten Generation.

Es lässt sich also aus Sicht der Generationengerechtigkeit mindestens so gut gegen die „Schwarze Null“ wie für diese argumentieren. Eine ausschließliche Berufung auf die Belastung zukünftiger Generationen ist jedenfalls zu kurz gegriffen. Die Frage der Investitionen zeigt, dass die „Schwarze Null“ den Sinn und Zweck von Ausgaben ignoriert. Unterbleiben aufgrund der „Schwarzen Null“ Investitionen, so steht dies im Gegensatz zur Generationengerechtigkeit.

Ist die „Schwarze Null“ tatsächlich anti-zyklisch?

Gelegentlich wird auch versucht, die „Schwarze Null“ als anti-zyklische Fiskalpolitik zu begründen. Dies ist jedoch schwierig nachzuvollziehen, wenn man die schwarze Null als Haushaltsregel auffasst, die jederzeit einzuhalten wäre. In diesem Fall wirkte sie sogar eindeutig prozyklisch.

Steuereinnahmen sind stark abhängig von der wirtschaftlichen Lage. In einem konjunkturellen Aufschwung steigen sie deutlich an, in einem Abschwung brechen sie spiegelbildlich ein. Die „Schwarze Null“ würde verlangen, dass die Mehreinnahmen im Aufschwung ausgegeben bzw. für Steuersenkungen verwendet werden und im Abschwung entsprechend die Ausgaben gekürzt bzw. die Steuern erhöht werden. 9 Im Aufschwung würde die Konjunktur noch weiter angetrieben, was zu Inflation und Blasenbildungen auf den Kapital- und Immobilienmärkten führen kann. Im Abschwung würde die schlechte Konjunktur durch Ausgabenkürzungen oder Steuererhöhungen noch weiter verschlechtert und die Wirtschaft tiefer in die Krise getrieben. Eine solche prozyklische Wirkung einer gesetzlich verankerten „Schwarzen Null“ ist unter Ökonominnen und Ökonomen unbestritten. 10

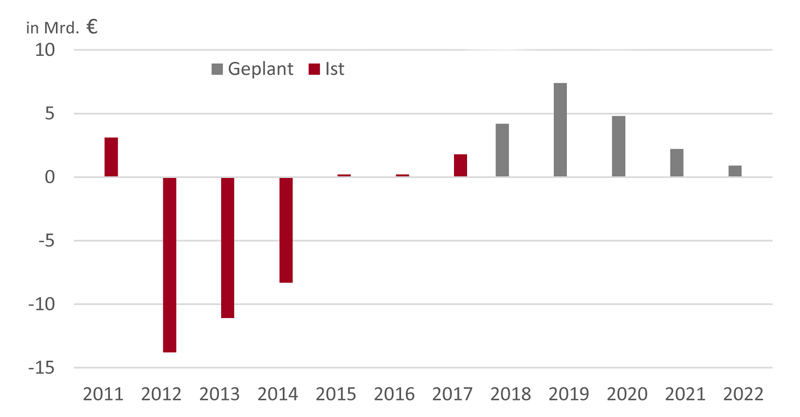

Dem liegt zu Grunde, dass die „Schwarze Null“ konjunkturblind ist. In den Wirtschaftswissenschaften wird deswegen nicht die tatsächliche Differenz zwischen Einnahmen und Ausgaben herangezogen, sondern ein bereinigter Wert. Sowohl der Effekt der Konjunktur als auch einmalige Zahlungen 11 werden herausgerechnet. Dieser Wert wird struktureller Saldo genannt. Dass die Effekte nicht unerheblich sind, zeigt die Abbildung 4.

Fakt 4

Im Jahr 2012 und 2013 betrugen die Konjunktur- und Einmaleffekte jeweils mehr als 10 Mrd. €. Die „Schwarze Null“ als Haushaltsregel hätte den Budgetspielraum in dieser Phase deutlich niedriger festgelegt als dies der Fall bei einer ökonomisch sinnvolleren Kennziffer, dem strukturellen Saldo, gewesen wäre. Im gegenwärtigen konjunkturellen Aufschwung ist der Effekt genau anders herum.12

Konjunktur- und Einmaleffekte im Bundeshaushalt

Abbildung 4 Konjunktur- und Einmaleffekte im Bundeshaushalt auf Basis der Finanzplanung 2018-2022 (Quelle: BMF, Eigene Berechnungen)

Es gibt jedoch eine Möglichkeit die „Schwarze Null“ als antizyklisch zu interpretieren. Wenn die „Schwarze Null“ als politische Leitlinie in Zeiten des konjunkturellen Aufschwungs verwendet wird. Das impliziert jedoch, dass sie in schlechten Zeiten nicht eingehalten wird. Frei nach dem Motto: In guten Zeiten ist es vernünftig keine neuen Schulden zu machen. In schlechten Zeiten hingegen schon. Dafür spricht, dass durch die Politik der „Schwarzen Null“ die Verschuldung der Bundesrepublik abnimmt. Dadurch entstehe ein Spielraum für Verschuldung, welcher in schlechten Zeit genutzt werden könnte.

Fraglich ist, was das mit der „Schwarzen Null“ zu tun hat. Weder in guten noch in schlechten Zeiten wäre sie tatsächlich das zugrundeliegende Haushaltsprinzip. In schlechten, weil dann eben doch Schulden aufgenommen werden. In guten Zeiten, weil der Spielraum nur entstehen würde, wenn Haushaltsüberschüsse gebildet werden. Einen ausgeglichenen Haushalt würde es entsprechend dieser Idee weder in guten Zeiten noch in schlechten Zeiten geben. Die „Schwarze Null“ wäre in diesem Rahmen letztlich nur eine politische Leitlinie ohne konkreten Inhalt. Außerdem bergen solche Versuche der Rechtfertigung die Gefahr, dass über die pro-zyklische Natur der Haushaltsregel hinweg getäuscht wird.

Die „Schwarze Null“ und die europäischen Leistungsbilanzungleichgewichte

Aber selbst wenn wir annehmen die „Schwarze Null“ sei anti-zyklisch, ergäbe sich ein weiteres Problem: Welcher Zyklus ist relevant? Die Unterstützer der „Schwarzen Null“ beziehen sich ausschließlich auf die Konjunktur in Deutschland. Damit ignorieren sie die europäische bzw. die globale Perspektive. Das ist aus zwei Gründen problematisch: Erstens, ist Deutschland Teil des europäischen Wirtschaftsraums und spielt eine entscheidende Rolle für die europäische Konjunktur. Zweitens, hat Deutschland einen gewaltigen Leistungsbilanzüberschuss und die „Schwarze Null“ steht dessen Abbau entgegen.

Als größte Volkswirtschaft in der europäischen Wirtschaftszone hat die deutsche Fiskalpolitik weitreichende Auswirkungen auf den gesamten Wirtschaftsraum. Das ist kein Problem, wenn die wirtschaftliche Situation in Europa und Deutschland annähernd gleich ist. Das ist jedoch nicht das Fall, denn die Konjunkturzyklen in Europa sind nicht synchron (DIW, 2012). Zwar finden Aufschwünge und Abschwünge ungefähr zur gleichen Zeit statt, aber sie unterscheiden sich je nach Region stark in ihrer Stärke (Alcidi et al., 2017). Deswegen reicht es aus europäischer Sicht nicht, die deutsche Fiskalpolitik ausschließlich mit einem Blick auf die hiesige Konjunktur zu bewerten.

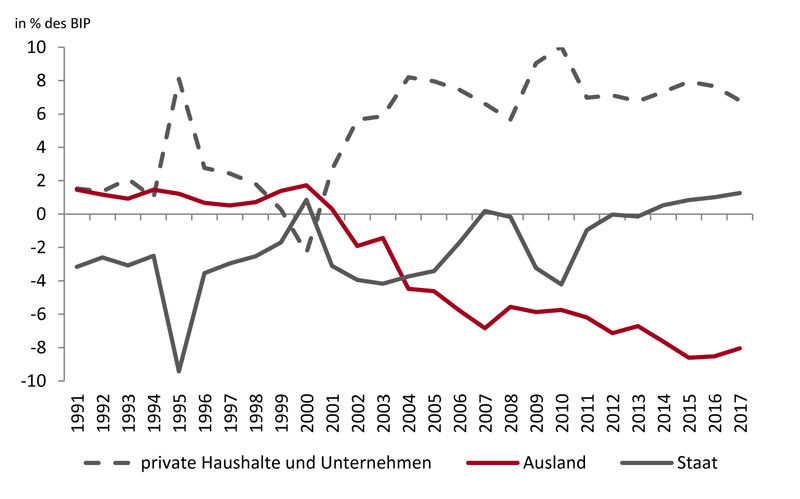

Fakt 5

Der Zusammenhang zwischen der „Schwarzen Null“ und dem deutschen Leistungsbilanzüberschuss wird deutlich, wenn man die drei Sektoren – Private Haushalte und Unternehmen, Staat und Ausland – vergleicht (Abbildung 5). Deren Finanzierungssalden, die Differenzen zwischen Einnahmen und Ausnahmen der jeweiligen Sektoren, müssen sich insgesamt immer zu Null addieren. In Deutschland erzeugt der private Sektor seit geraumer Zeit hohe Überschüsse. Wenn sich der Staat aufgrund der „Schwarzen Null“ nicht verschulden kann, dann steigen die Schulden des Auslands entsprechend an. Die Defizite des Auslands stellen aber genau den Leistungsbilanzüberschuss der deutschen Wirtschaft dar. Falls der Privatsektor nicht zu geringeren Überschüssen bereit ist, muss also der Staat sich verschulden, damit der exzessive Leistungsbilanzüberschuss zurückgeführt wird. Die Schwarze Null erschwert damit den Abbau der außenwirtschaftlichen Ungleichgewichte – in einer Zeit drohender Handelskriege ein schwerwiegendes Problem.

Finanzierungssalden nach Sektoren in Deutschland

Abbildung 5 Sektorale Finanzierungssalden in Deutschland in % des BIP, 1991-2017 (Quelle: EU Kommission Ameco Datenbank)

Fazit

Die schwarze Null ist ein politisches Symbol. Jeder versteht sie, aber gleichzusetzen mit einer guten Haushaltspolitik ist sie nicht. Ihre Popularität lässt sich vielleicht mit ihrer Einfachheit erklären. Sie lässt sich jedoch nur schwer rechtfertigen. Sie überträgt in unzulässiger und unkritischer Weise Vorstellungen von privaten Haushalten auf staatliche Haushalte. Außerdem ist sie nicht generationengerecht, weil sie keine kreditfinanzierten öffentlichen Investitionen und damit keine Investitionsanreize im Interesse zukünftiger Generationen ermöglicht. Sie wird manchmal als anti-zyklisch bezeichnet, obwohl sie eindeutig pro-zyklisch ist. Deshalb ist es mehr als zweifelhaft, ob sie als Leitprinzip für die Haushaltspolitik taugt.

Literaturverzeichnis

Alcidi, Cinzia, Mathias Dolls, Clemens Fuest, Carla Krolage und Florian Neumeier (2017): „The Nature of Shocks in the Eurozone and Their Absorption Channels“, EconPol Policy Report 3, www.cesifo-group.de/DocDL/EconPol_Policy_Report_03_2017_Eurozone.pdf

Arnold, Felix, Ronny Freier, René Geissler und Philipp Schrauth (2015): Große regionale Disparitäten bei den kommunalen Investitionen, DIW Wochenbericht 43 / 2015, S. 1031-1040.

BMF (2015): Kompendium zur Schuldenbremse des Bundes, https://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Oeffentliche_Finanzen/Schuldenbremse/kompendium-zur-schuldenbremse-des-bundes.pdf

Creel, Jerome (2003): Ranking Fiscal Policy Rules: the Golden Rule of Public Finance vs. the Stability and Growth Pact, Documents de Travail de l’OFCE 2003-04, Observatoire Francais des Conjonctures Economiques (OFCE). https://www.ofce.sciences-po.fr/pdf/dtravail/WP2003-04.pdf

Destatis (2018), Volkswirtschaftliche Gesamtrechnung, Arbeitsunterlagen Investitionen, Nr. 5811108183215, https://www.destatis.de/DE/Publikationen/Thematisch/VolkswirtschaftlicheGesamtrechnungen/Inlandsprodukt/InvestitionenXLSX_5811108.xlsx

DIW (2012): Konjunkturzyklen im Euroraum angleichen – aber wie? DIW Wochenbericht 44/2012 https://www.diw.de/documents/publikationen/73/diw_01.c.410734.de/12-44.pdf

Draghi, Mario (2012): Verbatim of the remarks made by Mario Draghi, Rede bei der Global Investment Conference in London, https://www.ecb.europa.eu/press/key/date/2012/html/sp120726.en.html

Lledó, Victor, Sungwook Yoon, Xiangming Fang, Samba Mbaye und Young Kim (2017): Fiscal Rules at a Glance, Internationaler Währungs Fond, Background paper, http://www.imf.org/external/datamapper/fiscalrules/Fiscal%20Rules%20at%20a%20Glance%20-%20Background%20Paper.pdf

IWF (2018): External Sector Report: Tackling Global Imbalances amid Rising Trade Tensions, https://www.imf.org/en/Publications/ESR/Issues/2018/07/19/2018-external-sector-report

Krebs, Tom und Scheffel (2017): Lohnende Investitionen, Perspektiven der Wirtschaftspolitik; 18(3): 245–262, https://doi.org/10.1515/pwp-2017-0015

Musgrave, R. A. (1939): The nature of budgetary balance and the case for a capital budget, in: American Economic Review, 29 (1939), S. 60-271

Musgrave R. A. (1959): The Theory of Public Finance. A Study in Public Economy, New York et al.: McGraw-Hill 1959.

Streeck, Wolfgang und Daniel Mertens (2011): Fiscal Austerity and Public Investment: Is the Possible the Enemy of the Necessary? MPIfG Discussion Paper. https://ssrn.com/abstract=1894657 Eine gekürzte deutsche Version ist hier verfügbar: http://www.oekonomenstimme.org/artikel/2011/10/duestere-neue-welt-fiskalische-austeritaet-und-oeffentliche-investitionen/

Truger, Achim. (2015): Implementing the Golden Rule for Public Investment in Europe – Safeguarding Public Investment and Supporting the Recovery, Working Paper-Reihe der AK Wien/Materialien zu Wirtschaft und Gesellschaft 138, Wien: Kammer für Arbeiter und Angestellte Wien.

Truger, Achim; Will, Henner (2012): Gestaltungsanfällig und pro-zyklisch: Die deutsche Schuldenbremse in der Detailanalyse, IMK Working Paper, No. 88, Institut für Makroökonomie und Konjunkturforschung (IMK), Hans-Böckler-Stiftung, Düsseldorf, http://nbn-resolving.de/urn:nbn:de:101:1-201202285298

Wissenschaftliche Dienste (2018): Bedeutung von Haushaltsüberschüssen für die Schuldentilgung im Rahmen der Neuverschuldungsregelung nach Art. 115 GG, Sachstand, WD 4 – 3000 – 055/18 https://www.bundestag.de/blob/554958/f15dd74d8685fd8c924c9863b4148a63/wd-4-055-18-pdf-data.pdf

Autoren

Autoren

Alexander Sacharow

Alexander Sacharow ist wissenschaftlicher Mitarbeiter von Steuermythen und Mitarbeiter im Bundestags-Büro von Cansel Kiziltepe. Er hat Economics and Philosophy (M.Sc.) an der London School of Economics und Public Policy (MPP) an der Hertie School of Governance studiert. Seine Themen-Schwerpunkte sind Wirtschafts- und Außenpolitik. Er ist außerdem Gastdozent an der TU Dresden und Research Associate an der Hertie School of Governance.

Prof. Dr. Achim Truger, Professor für VWL, insbesondere Makroökonomie und Wirtschaftspolitik, an der Hochschule für Wirtschaft und Recht Berlin und Senior Research Fellow am Institut für Makroökonomie und Konjunkturforschung in der Hans- Böckler-Stiftung (IMK). Von 1999 bis 2012 Leiter des Referates Steuer- und Finanzpolitik in der Hans-Böckler-Stiftung in Düsseldorf, zunächst im Wirtschafts- und Sozialwissenschaftlichen Institut (WSI), seit 2005 im IMK. Von 1993 bis 1999 wissenschaftlicher Mitarbeiter am Seminar für Finanzwissenschaft und am Finanzwissenschaftlichen Forschungsinstitut an der Universität zu Köln, wo er 1997 promovierte.