STEUERMYTHEN

Steuermythen

8. November 2019

„Jeder hinterzieht doch Steuern“

Mythos

Viele Menschen haben die Intuition, dass Steuerhinterziehung gleichermaßen durch die Gesellschaft hinweg betrieben wird. Die Medien sollten aufhören, moralisierend gegen überführte SteuersünderInnen zu berichten. Jeder hinterzieht doch Steuern, arm wie reich – oder etwa nicht?

Um diesen Mythos zu entkräften zeigen wir, dass Steuerhinterziehung weit von gesellschaftlicher Akzeptanz entfernt ist. Zudem hinterziehen Hochvermögende sowie besonders einkommensstarke Menschen weitaus höhere Summen als ärmere, absolut wie relativ zu den individuell fälligen Steuern. Selbst in der Summe sorgen die Top 1% wahrscheinlich für ähnlich hohe Einnahmeverluste wie der gesamte Rest der Gesellschaft. Und es gibt noch weitere Gründe, dass sich Medien und Steuerfahndung auf Hochvermögende und Einkommensstarke konzentrieren sollten: Vorbildfunktionen von Prominenten und Ansteckungseffekte innerhalb zahlungskräftiger Kreise.

„Normalbürger hinterziehen mehr Steuern als Reiche“

Spiegel Online, 20.02.2008 1

„Wir sind ein Volk von Steuersündern und Zumwinkel musste für unsere Sünden am Kreuz sterben. Wer ohne Sünde ist, werfe den ersten Steuerbescheid.“

Kabarettist Hagen Rether, Mai 2012 2

„Steuerhinterziehung ist durchaus kein Privileg der Reichen, sondern kommt in allen gesellschaftlichen Gruppen vor“

Gebhard Kirchgässner in der Deutschen Welle, 10.03.2014 3

„Bei vielen lautet offenbar das Motto: Wenn Leute wie Uli Hoeneß oder Alice Schwarzer riesige Summen in der Schweiz haben, darf ich kleines Licht wohl doch ein bisschen tricksen.“

Wirtschaftswoche, 10.03.2014 4

„Aber sind diese Superreichen unehrlicher, handeln sie unmoralischer als die Mehrheit von uns? Nein! Auch ein „bisschen“ Schummel bei der Steuererklärung richtet – da Millionen es machen – gewaltigen Schaden an.“

Bild-Kommentar, 06.11.2017 5

Warum also konzentriert sich die Kritik an Steuerhinterziehern so häufig auf die Spitzenverdiener und Reichen? In zahlreichen Kommentaren in Internetforen wird der Neid beschrien. Doch wie steht es um objektive Gründe, einen Fokus auf den Steuerbetrug von reichen Mitmenschen zu legen? 6

Die Akzeptanz von Steuerhinterziehung in der Gesellschaft ist sehr gering

Zunächst ist festzustellen: Deutschland ist kein Land der SteuerhinterzieherInnen. Steuerbetrug ist von gesellschaftlicher Akzeptanz weit entfernt. Die Forschungsstelle für empirische Sozialökonomik hat 1997, 1999, 2008 und 2014 Umfragen zur Steuermoral in Deutschland durchgeführt (Forschungsstelle für empirische Sozialökonomik e.V., 2014). Die letzten Zahlen von 2014 zeigen dabei einen deutlichen Trend: Hinterziehung wird zunehmend als unmoralisch gesehen. 82 Prozent der Befragten stimmen der Aussage zu, dass Steuerdelikte auch mit Verweis auf ungerechte Steuergesetze nicht zu rechtfertigen ist.

68 Prozent der Befragten geben zusätzlich an, sie würden auf keinen Fall Steuern hinterziehen. Dies ist ein Rekordhoch seit Beginn der Umfragen in den späten Neunzigerjahren. Im Kommentar des Präsidenten des Bunds der Steuerzahler (ebd.) heißt es: „Nein zur Steuerhinterziehung! Dies bestätigt die Studie eindeutig. Die Deutschen sind kein Volk von Steuerhinterziehern.“ Es wird festgestellt: „Die Steuermoral in Deutschland ist so gut wie nie.“

Fakt 1

Steuerhinterziehung ab. Steuerhinterziehung war damit akzeptierter als Sozialbetrug, der traditionell sehr kritisch gesehen wird, aber weit weniger sozial akzeptiert als Schwarzarbeit.

Die Frage, ob Steuerhinterziehung von der Mehrheit der Deutschen akzeptiert ist, kann also klar mit Nein beantwortet werden. Doch warum der Fokus auf Reiche? Wenn SteuerhinterzieherInnen tatsächlich in allen Einkommensschichten zu finden sind, sollten wir uns nicht um Schwarzarbeit und Co. kümmern statt den wenigen EinkommensmillionärInnen auf die Finger zu schauen? Im Folgenden wird zunächst eine Einordnung der Summen von hinterzogenen Steuern der verschiedenen Gruppen vorgenommen.

Denn man sieht nur die im Lichte, die im Dunkeln sieht man nicht (bzw. nur schwer)

Für den Durchschnittsbürger gilt: Mit der Haupteinnahmequelle des Monatslohns vom Arbeitgeber Steuern zu hinterziehen, ist nahezu unmöglich. Denn die Lohnsteuerdaten werden direkt an das zuständige Finanzamt weitergeleitet. Vermögen kann zwar in berüchtigten Schweizer Konten (und deren Äquivalenten in ähnlichen Schattenfinanzplätzen 7) angelegt werden. Vermögen ist in Deutschland jedoch extrem konzentriert. Die meisten Haushalte, besonders in den unteren Einkommensschichten, haben kaum anlegbares Vermögen (Grabka & Westermeier, 2014). Das reichste Prozent besitzt dagegen beinahe so viel Vermögen wie die unteren 90% der Bevölkerung zusammen (Bach, Thiemann, & Zucco, 2018).

Bei dem Wunsch, Steuern zu hinterziehen, müssen Durchschnittsbürger sich daher auf andere Bereiche konzentrieren. Dazu gehören Schwarzarbeit, falsche Angaben in der Steuererklärung zu Werbungskosten und Betrug bei der Mehrwertsteuer, indem zum Beispiel geschmuggelte Waren (wie etwa Zigaretten) erworben werden. Mit der Ausnahme von Schwarzarbeit (dazu unten mehr) führen diese Betrügereien jedoch nur zu einem vergleichsweise geringen Steuerschaden. Zudem machen sie nur einen geringen Teil der geschuldeten Steuern des jeweiligen Steuerpflichtigen aus.

Im Gegensatz dazu ist die Reduktion des tatsächlich gezahlten Steuersatzes bei Menschen mit hohem Einkommen durchaus signifikant – für die Staatsfinanzen und als Anteil des Gesamteinkommens der SteuerhinterzieherInnen. Generell ist es schwer, an verlässliche Zahlen zu kommen. Viele Schätzungen beruhen auf Selbsteinschätzungen von Befragten (Franzen, 2008). Solche Ergebnisse sind jedoch notorisch wenig verlässlich. Wer gibt schon freiwillig seine Straftaten an, selbst im Rahmen einer wissenschaftlichen Untersuchung?

Belastbare Zahlen zu dem Staat vorenthaltenen Steuern beruhen daher entweder auf Betriebsprüfungen, Leaks aus dem Finanzsektor oder Steueramnestien. Betriebsprüfungen erlauben insbesondere einen Einblick in selbst deklarierte Gewinne von Selbstständigen. Diese können Steuerbehörden nur begrenzt kontrollieren, da Informationen von Dritten fehlen (wie sie beispielsweise bei abhängig Beschäftigten der Arbeitgeber direkt an das Finanzamt liefert).

Daten aus Leaks und Steueramnestien hingegen beleuchten weniger das hinterzogene Einkommen als global versteckte Vermögenswerte. Diese können aufgrund der komplexen Gestaltung der Besitzverhältnisse in Betriebsprüfungen oft nicht nachverfolgt werden. Aus diesem versteckten Vermögen lassen sich dann hinterzogene Steuern schätzen. Dies betrifft in Deutschland, wo die Vermögensteuer nicht mehr erhoben wird, vor allem Erbschaftsteuer und Kapitalertragsteuer. Weil praktisch nur sehr wohlhabende Haushalte offshore versteckte Vermögen halten, handelt es sich hier um Hinterziehungs- bzw. Vermeidungsstrategien der Vermögenseliten.

Da der Staat kaum Daten von Dritten zu deren Einkünften hat und sie daher weniger gut kontrollieren kann, ist Steuerhinterziehung unter Selbstständigen ein größeres Problem als bei Angestellten (Feldman & Slemrod, 2007; Kleven, 2014; Kleven et al., 2011). Allein dies kann bereits als Hinweis darauf gesehen werden, dass einkommensstarke Menschen eher zur Hinterziehung neigen als einkommensschwache. Denn Selbstständige verdienen im Durchschnitt mehr als ArbeitnehmerInnen und sind somit oft in den hohen Einkommensschichten zu finden. Unter den höchsten Einkommen verdienen sogar die Selbstständigen ohne MitarbeiterInnen mehr als Angestellte im gleichen Einkommensperzentil durch ihre Arbeit – pro Stunde und netto pro Monat (Fritsch, Kritikos, & Sorgner, 2019).

Reiche hinterziehen relativ gesehen am meisten

Steuerpflichtige mit Einkommen über 500.000 Euro im Jahr kriegen besonders häufig Besuch von der Betriebsprüfung.8 Dabei zeigt sich das Ausmaß der Steuervermeidung und -hinterziehung bei den Topverdienenden. So belegen Daten aus den verschiedenen Bundesländern durchschnittliche Steuermehreinnahmen pro geprüftem Jahr und Fall von etwa 80.000 €.9 Zum Vergleich: Die Medianeinkünfte der Steuerpflichtigen betrugen im Jahr 2014 27.850 € (Destatis, 2018). Durch SpitzenverdienerInnen entgehen dem Staat jährlich etwa dreimal mehr Steuereinnahmen als die mittlere Bürgerin insgesamt verdient.

Fakt 2

Zwar sind Steuernachforderungen aus Betriebsprüfungen nicht mit Steuerhinterziehung gleichzusetzen. Dennoch zeigt der Vergleich, dass die Dimensionen des Steuerschadens durch Hinterziehung zwischen Spitzen- und DurchschnittsverdienerInnen auseinandergehen.

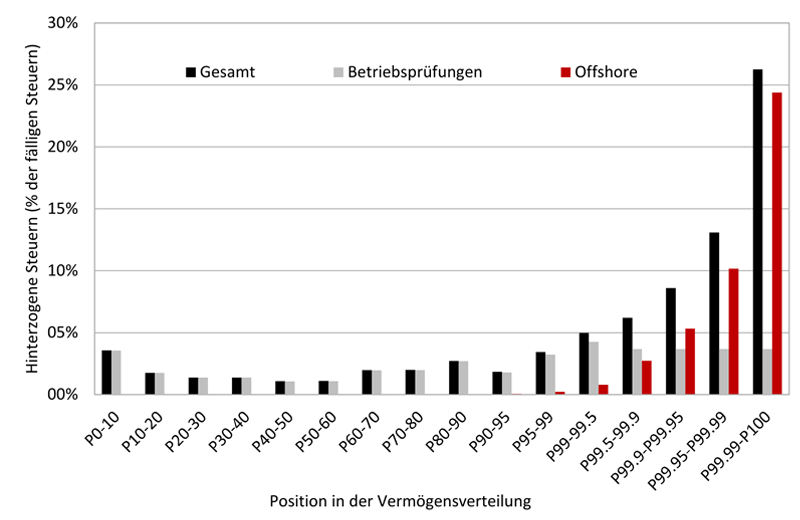

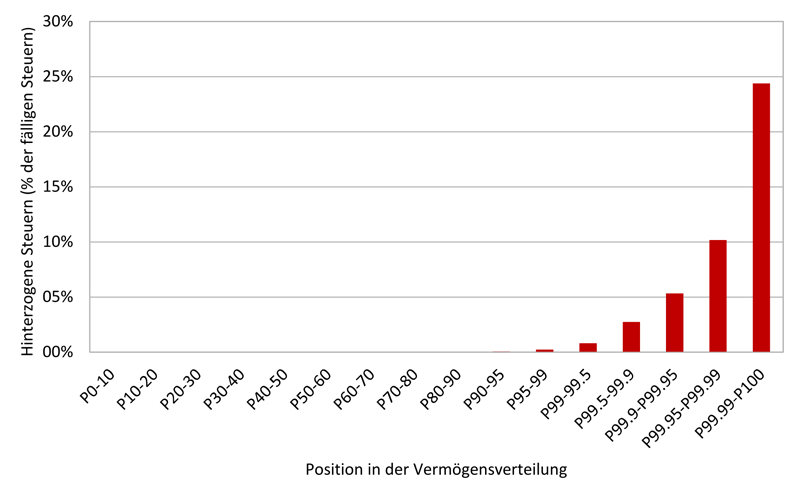

Im Zuge der prominenten Leaks des letzten Jahrzehnts konnte erstmals das Ausmaß der hinterzogenen Steuern wissenschaftlich geschätzt werden. In einem viel beachteten Artikel haben die ÖkonomInnen Alstadsæter, Johannesen und Zucman (2019) auf Basis von Daten aus Swiss Leaks, Panama Papers und Steueramnestien festgestellt: Die reichsten 0.01 Prozent aus Dänemark, Schweden und Norwegen hinterziehen 25 Prozent ihrer Steuern und drücken so ihren effektiven Steuersatz von 45 Prozent auf 35 Prozent. Im Durchschnitt der Bevölkerung werden hingegen lediglich 2,8 Prozent der Steuern hinterzogen. Zudem macht der Vergleich mit Daten aus Betriebsprüfungen klar: Auch der im Rahmen von Betriebsprüfungen entdeckte Anteil hinterzogener Steuern von der gesamten Steuerlast steigt mit zunehmendem Vermögen – die in Betriebsprüfungen nur schwer zu entdeckenden offshore hinterzogenen Steuern sind jedoch extrem an der Spitze konzentriert (Abbildungen 1 und 2).

Hinterzogene Steuern (Betriebsprüfungen und offshore) nach Position in der Vermögensverteilung

Abbildung 1 Steuerhinterziehung entlang der Vermögensverteilung, Quelle: Alstadtsaeter et al. (2019, Online Appendix)

Wie die AutorInnen selbst schreiben, ist die Wahrscheinlichkeit relativ hoch, dass in anderen Länder die Raten der Hinterziehung noch höher sind. Denn die skandinavischen Länder weisen im internationalen Vergleich sehr hohe Steuermoral und Vertrauen in den Staat auf – beides wichtige Determinanten von Steuerhinterziehung.

Das relativ große Ausmaß an Steuerhinterziehung unter reichen Steuerpflichtigen hängt nicht zuletzt mit den ihnen offenstehenden Möglichkeiten zusammen. Denn: Viele Möglichkeiten, signifikant Steuern zu hinterziehen, sind erst ab einer hohen Anlagesumme verfügbar. So beschreibt Brooke Harrington in ihrem Buch Capital Without Borders einen privaten Vermögensberater (Harrington 2016, S. 71; eigene Übersetzung): „Simon arbeitet nur für Klienten mit ultra-hohem Nettovermögen, von denen ihm jeder ‚ein absolutes Minimum‘ von 50 Millionen Dollar anlagefähigen Vermögens anvertraut; ‚anderenfalls sind meine Gebühren für sie nicht wirtschaftlich‘ sagt er.“10 Auch die illegalen Cum-Ex-Geschäfte wurden scheinbar speziell an hochvermögende InvestorInnen vermarktet (Ackermann et al., 2017; Cum-Ex-Untersuchungsausschuss, 2018, S. 184)

Offshore hinterzogene Steuern nach Position in der Vermögensverteilung

Abbildung 2 Steuerhinterziehung entlang der Vermögensverteilung, Quelle: Alstadtsaeter et al. (2019, Online Appendix)

Bei mittleren Einkommen lässt sich hingegen eine andere Entwicklung beobachten: Steuerhinterziehung ist zunehmend schwerer, denn mit den Ende des Bankengeheimnis und dem automatischen Informationsaustausch zu Kontoinformationen können Finanzinstitute kaum mehr der Steuerhinterziehung förderliche Geschäftsmodelle anbieten. Seit 2017 erhält Deutschland automatisch Daten zu Kontoständen von deutschen Steuerpflichtigen aus mittlerweile 95 Ländern.11 Dies geschieht auf Basis des von der OECD ausgearbeiteten Common Reporting Standards. Dieser ist nicht unumgänglich, jedoch stellt er eine weitere signifikante Hürde für SteuerhinterzieherInnen dar. Sich der Verfolgung zu entziehen, wird also immer komplizierter und somit kostspieliger.

Stefan Bach schreibt hierzu etwa: „Nachdem Steuergestaltung und -hinterziehung jahrzehntelang ein Breitensport der besseren Stände [inklusive der oberen Mittelschicht] war, hat sich das in den vergangenen 15 Jahren deutlich geändert: Neben der Abschaffung der Steuersparmodelle wurde auch die beliebte Steuerflucht von Kapitalanlagen in die Nachbarländer unterbunden. […] Nur die wirklich Reichen haben über Unternehmensbeteiligungen und weltweit gestreute Anlagen noch große Steuersparmöglichkeiten“ (Bach, 2016).

Alstadsæter, Johannesen und Zucman vermuten angesichts der Konzentration von Steuerhinterziehung bei Topverdienern ebenfalls, dass die Finanzindustrie nur noch bei wenigen, besonders renditestarken Kunden steuerrechtlich und moralisch fragwürdige Beratungen vornimmt.

Fakt 3

Denn jeder zusätzliche Kunde erhöht das Reputationsrisiko sowie mögliche Strafen im Falle des Auffliegens von illegalen Geschäften auf gleiche Weise. Dabei ist unerheblich, wie viel Vermögen die Kunden illegal an die Seite geschafft hatten. Reiche Menschen haben also schlicht mehr Gelegenheit, hohe Summen an Geld am Fiskus vorbeizuschleusen. Und manchmal macht Gelegenheit eben Diebe.

Steuerhinterziehung von Reichen ist auch in der Summe vergleichbar hoch wie diejenige vom Rest der Gesellschaft

Nun kann man irreführend argumentieren: „Normalbürger hinterziehen mehr Steuern als Reiche“ – wie es der Spiegel in der Überschrift für ein Interview mit dem Österreicher Wirtschaftsprofessor Friedrich Schneider postuliert (SPON, 2008). Diese Zahl bezieht sich allerdings auf die Gesamtheit der unteren Einkommensschichten und nicht den einzelnen Steuerzahler. Und selbst in der Summe ist der Fall nicht eindeutig.

Vor allem die Schwarzarbeit wird gerne herangezogen, um wenn es um Steuersünden der ärmeren Menschen geht. Dass in der Tat vor allem GeringverdienerInnen schwarzarbeiten, zeigt der durchschnittliche Stundenlohn von 10 Euro (Enste, 2017). Laut Umfragen arbeiten insbesondere junge Menschen während ihrer Ausbildungszeit sowie RentnerInnen schwarz, um sich finanziell über Wasser zu halten. Es gibt jedoch auch eine nicht geringe Zahl von Schwarzarbeitenden mit Stundenlöhnen von über 25 Euro. Das deutet darauf hin, dass auch höhere Einkommensschichten durchaus schwarzarbeiten. Dies sind beispielsweise Menschen mit regulärem Beruf, die am Wochenende oder nach der offiziellen Arbeitszeit zusätzlich schwarz Geld verdienen.

Gut gestellt sind oft auch ArbeitgeberInnen von Schwarzarbeitenden: „Der typische Schwarz-Arbeitgeber ist über 60, kommt aus Westdeutschland, hat Abitur und ein Haushaltsnettoeinkommen über 2000 Euro“ (Schmidt, 2014). Gerade die Verluste an Sozialversicherungsbeiträgen durch Schwarzarbeit sind demnach oft wieder auf einkommensstärkere Teile der Gesellschaft zurückzuführen (allerdings nicht notwendigerweise auf das oberste Prozent).

Die in dem obigen Absatz genannten Daten stammen aus repräsentativen Umfragen – die notorisch unzuverlässig sind. Eine Untersuchung für das Bundesministerium für Arbeit und Soziales konstatiert, „dass derzeit keine Methode geeignet ist, zweifelsfreie Ergebnisse über die Relation von Schwarzarbeit oder Schattenwirtschaft zum in der [Volkswirtschaftlichen Gesamtrechnung] enthaltenen BIP zu produzieren“ (Boockmann, Döhrn, Groneck, & Verbeek, 2010). Die folgenden Zahlen müssen demnach mit Vorsicht betrachtet werden.

Direkte Messverfahren auf Basis von Umfragen produzieren eher niedrige Schätzungen des Umfangs von Schwarzarbeit (siehe zum Beispiel die Gegenüberstellung aus Boockmann et al., 2010, S. 96). Mit einer für diese Kategorie recht hohen Schätzung beziffert Enste (2017) den jährlichen Steuerschaden auf zwischen 3,36 bis 8,80 Milliarden Euro. Hinzu kommen zwischen 10,9 und 28,6 Milliarden Euro entgangene Sozialversicherungseinnahmen. Letztere können jedoch nur bedingt mit Steuerschäden gleichgesetzt werden. Denn geringeren Sozialversicherungseinnahmen stehen auch geringere Auszahlungen gegenüber. Sie dienen nicht der Staatsfinanzierung und zu großen Teilen auch nicht der Umverteilung.

Es kursieren zwar auch höhere Summen des Steuerschadens durch Schwarzarbeit, diese sind allerdings methodisch umstritten. Sie nehmen eine Reihe realwirtschaftlicher Indikatoren zur Basis, die mit der Schattenwirtschaft korrelieren. Schneider (2016) schätzt die Verluste an Steuern und Sozialversicherungseinnahmen durch die gesamte Schattenwirtschaft im Jahr 2013 auf etwa 84 Milliarden Euro.12 Basierend auf Zahlen dieses Forschungsstrangs lässt sich der Steuerschaden allein durch Schwarzarbeit auf 42 Milliarden Euro schätzen (Alt, 2016, S. 32).

Zusammenfassend lässt sich sagen, dass Schwarzarbeit wahrscheinlich zu Einnahmeverlusten zwischen 14 und 42 Milliarden führt.13 Werden Sozialversicherungsbeiträge nur zur Hälfte einberechnet (da sie zum Teil tatsächliche Versicherungsbeträge sind), beläuft sich die Maximalschätzung von Enste auf einen Gesamtverlust durch den Staat von 23,1 Milliarden Euro. Diese sehr grobe Rechnung unterstreicht allerdings den Charakter von Schätzungen zum Umfang der Schwarzarbeit, die oft intelligentem Raten nahekommen.

Zum Vergleich: Der Ökonom Gabriel Zucman schätzt, dass Deutschland jährlich etwa 13 Milliarden Euro durch im Ausland verstecktes Vermögen entgehen. Neun Milliarden entfallen dabei auf entgangene Steuern auf die Dividendenerträge und weitere vier Milliarden auf entgangene Erbschaftsteuer (Alstadsæter, Johannesen, & Zucman, 2018, Online-Appendix).14

. Wie oben dargestellt, ist diese Steuerhinterziehung fast ausschließlich begrenzt auf das oberste Prozent der Vermögenden. Zudem machen diese Geldeliten ebenfalls Gebrauch von anderen Wegen der Steuerhinterziehung – und zwar relativ gesehen auf einem ähnlichen Level wie der Rest der Gesellschaft.15 Die zeigt sich in den vergleichbar hohen Beanstandungen in Betriebsprüfungen durch die Vermögensverteilung hindurch (siehe Abbildung 1).

Fakt 4

Dies ist erschreckend, da die Zahl der betrachteten Menschen so massiv auseinandergeht (1% vs. 99%) – und es unterstreicht eindrücklich die extrem hohe Steuerhinterziehung des durchschnittlichen Top- Vermögenden.

Weitet man die Gruppe der Einkommenseliten auf die oberen 10% aus, wird es zunehmend sicher, dass Steuerverluste durch reiche Mitbürger in der Summe die vom Rest der Gesellschaft überragen. Das liegt nicht zuletzt daran, dass die 10% einkommensstärksten Steuerzahler auch 42% der Einkommensteuereinnahmen zahlen (Bach, Beznoska, & Steiner, 2016).

Warum Steuerbetrug von Gesellschaftseliten anders zu bewerten ist als von NormalbürgerInnen

Es gibt zusätzlich zu den oben präsentierten Zahlen weitere Gründe dafür, dass der Staat seine Aufklärungskapazitäten auf Steuerbetrug durch gesellschaftliche Eliten fokussieren sollte. Diese liegen vor allem in den psychologischen Determinanten der Steuerhinterziehung begründet – oft zusammengefasst als Steuermoral. Denn hinterzogen wird vor allem, wenn der Staat als wenig vertrauenswürdig, die Mitmenschen als potenzielle SteuerbetrügerInnen und die Wahrscheinlichkeit, beim Steuerbetrug erwischt zu werden, als gering wahrgenommen werden (Feld & Schneider, 2011; Franzen, 2011).

Allein der Hinweis durch das Finanzamt, dass ein Großteil der Bevölkerung bereits eine korrekte Steuererklärung abgegeben hat, reicht aus, um die Steuerehrlichkeit signifikant zu erhöhen (Hallsworth, List, Metcalfe, & Vlaev, 2014). Prominenten kommt im Bereich Steuerehrlichkeit daher eine mediale Vorbildrolle zu. Leider zeigen Beispiele wie Uli Hoeneß und Alice Schwarzer, dass sie dieser Verantwortung nicht immer gerecht werden. Hier sollte besonders gewissenhaft aufgeklärt werden. Denn die öffentliche Wahrnehmung, dass Prominente bei Steuerdelikten ohne Strafe davonkommen, zerstört das Vertrauen in den Staat. Und es erzeugt die Wahrnehmung von Steuerbetrug als kaum geahndetes Kavaliersdelikt, das in der Gesellschaft weit verbreitet ist.

Fakt 5

Häufigere Prüfungen von Menschen mit höheren Einkommen sind daher schlicht verhältnismäßig effektiv. Auch der Ankauf von Steuer-CDs hatte einen signifikanten Effekt auf die Selbstanzeigen von SteuerbetrügerInnen: Wo mehr Berichterstattung insbesondere über prominente Fälle stattfand, gab es auch mehr reuige BetrügerInnen und damit höhere Einnahmen aus Steuernachzahlungen und Strafen für die Allgemeinheit (Garz & Pagels, 2018).

Fazit

Steuern hinterzieht doch jeder? – Nein, das sicher nicht. Der Großteil der Deutschen sieht Steuerhinterziehung nicht als Kavaliersdelikt an. Und selbst wenn ärmere Menschen mit Tricks ihre Steuerschuld drücken, macht das nur einen geringen Teil der eigentlich fälligen Steuern aus. Auch absolut sind die Summen oft vernachlässigbar. Dies ist bei Großverdienern und Hoch-Vermögenden anders. Sie hinterziehen relativ zur Steuerschuld und in absoluten Zahlen signifikant mehr als der Rest der Gesellschaft. Besonders Offshore-Konten sind dafür zentral – und stehen Menschen ohne investierbares Vermögen gar nicht zur Verfügung.

Der Staat kann Tricks anwenden, um Steuerzahler zu korrekten Steuerklärungen zu motivieren. Am Ende des Tages muss die Steuerlücke jedoch durch konsequente Überprüfung von verdächtigen Steuerzahlern und dem Schließen von Steuerschlupflöchern geschlossen werden – mit einem Fokus auf die größten HinterzieherInnen. Und das sind oft leider auch die mit den größten Einkommen und dem größten Vermögen auf der hohen Kante.

Literaturverzeichnis

Ackermann, L., Becker, B., Daubenberger, M., Faigle, P., Polke-Majewski, K., Rohrbeck, F., Schröm, O. (2017). Cum-Ex: Der größte Steuerraub in der deutschen Geschichte. Die Zeit. Abgerufen von https://www.zeit.de/2017/24/cum-ex-steuerbetrug-steuererstattungen-ermittlungen/komplettansicht

Alstadsæter, A., Johannesen, N., & Zucman, G. (2018). Who owns the wealth in tax havens? Macro evidence and implications for global inequality. Journal of Public Economics 162, 89-100. Online-Appendix abrufbar von http://gabriel-zucman.eu/offshore/

Alstadsæter, A., Johannesen, N., & Zucman, G. (2019). Tax Evasion and Inequality. American Economic Review, 109(6), 2073–2103. https://doi.org/10.1257/aer.20172043

Alt, J. (2016). German Country Report VIII: Revenue, costs, losses, results. Abgerufen von: https://www.taxjustice-and-poverty.org/fileadmin/Dateien/Taxjustice_and_Poverty/Germany/Country_Report/08_Result_simple.pdf

Bach, S. (2016, August 31). Mythos: Ist den Deutschen Steuernsparen wichtiger als Sex? Spiegel Online. Abgerufen von https://www.spiegel.de/wirtschaft/service/mythos-ist-den-deutschen-steuernsparen-wichtiger-als-sex-a-1110077.html

Bach, S., Beznoska, M., & Steiner, V. (2016). Wer trägt die Steuerlast in Deutschland? Steuerbelastung nur schwach progressiv. DIW-Wochenbericht, 83(51/52), 1207–1216.

Bach, S., Thiemann, A., & Zucco, A. (2018). Looking for the missing rich: Tracing the top tail of the wealth distribution [Discussion Paper]. Abgerufen von DIW website: https://www.diw.de/documents/publikationen/73/diw_01.c.575768.de/dp1717.pdf

Boockmann, B., Döhrn, R., Groneck, M., & Verbeek, H. (2010). Abschätzung des Ausmaßes der Schwarzarbeit: Eine Untersuchung im Auftrag des Bundesministeriums für Arbeit und Soziales. Abgerufen von der Webeseite des Instituts für Angewandte Wirtschaftsforschung e.V.; Rheinisch-Westfälisches Institut für Wirtschaftsforschung e.V.: https://www.ssoar.info/ssoar/bitstream/handle/document/33427/ssoar-2010-boockmann_et_al-Abschatzung_des_Ausmaes_der_Schwarzarbeit.pdf?sequence=1&isAllowed=y&lnkname=ssoar-2010-boockmann_et_al-Abschatzung_des_Ausmaes_der_Schwarzarbeit.pdf

Bundesrechnungshof (2006). Bemerkungen zur Haushalts- und Wirtschaftsführung des Bundes. Abgerufen von: https://www.bundesrechnungshof.de/de/veroeffentlichungen/produkte/bemerkungen-jahresberichte/jahresberichte/1-archiv/2006-bemerkungen-gesamtbericht-pdf/view

Cum-Ex-Untersuchungsausschuss. (2018). Beschlussempfehlung und Bericht des 4. Untersuchungsausschusses nach Artikel 44 des Grundgesetzes (S. 830). Abgerufen von Deutscher Bundestag website: http://dip21.bundestag.de/dip21/btd/18/127/1812700.pdf

Destatis (2018). Finanzen und Steuern, Lohn- und Einkommensteuer 2014. Fachserie 14 Reihe 7.1. https://www.destatis.de/DE/Themen/Staat/Steuern/Lohnsteuer-Einkommensteuer/Publikationen/Downloads-Lohn-und-Einkommenssteuern/lohn-einkommensteuer-2140710157004.pdf?__blob=publicationFile

Doerrenberg, P., & Peichl, A. (2018). Tax Morale and the Role of Social Norms and Reciprocity. Evidence from a Randomized Survey Experiment. CESifo Working Papers, (7149). Abgerufen von https://www.econstor.eu/bitstream/10419/181349/1/cesifo1_wp7149.pdf

Enste, D. (2017). Schwarzarbeit und Schattenwirtschaft: Argumente und Fakten zur nicht angemeldeten Erwerbstätigkeit in Deutschland und Europa. IW-Report.

Feld, L. P., & Schneider, F. (2011). Steuerunehrlichkeit, Abschreckung und soziale Normen: Empirische Evidenz für Deutschland (Research Report Nr. 112). Abgerufen von Argumente zu Marktwirtschaft und Politik website: https://www.econstor.eu/handle/10419/99787

Feldman, N. E., & Slemrod, J. (2007). Estimating Tax Noncompliance with Evidence from Unaudited Tax Returns. The Economic Journal, 117(518), 327–352. https://doi.org/10.1111/j.1468-0297.2007.02020.x

Forschungsstelle für empirische Sozialökonomik e.V. (2014). Steuerkultur und Steuermoral in Deutschland. Bund der Steuerzahler Nordrhein-Westfalen e.V.

Franzen, W. (2008). Was wissen wir über Steuerhinterziehung? Teil 2: Empirische Forschung-außer Spesen nichts gewesen? Neue Kriminalpolitik, 20(3), 94–101.

Franzen, W. (2011). Steuerpsychologie und Steuerpolitik, Teil 2: Angewandte Steuerpsychologie. Köln: Forschungsstelle für empirische Sozialökonomik e.V.

Fritsch, M., Kritikos, A. S., & Sorgner, A. (2019). Verdienen Selbständige tatsächlich weniger als Angestellte? (Nr. 07/2015). Abgerufen von Deutsches Institut für Wirtschaftsforschung website: https://www.diw.de/documents/publikationen/73/diw_01.c.496888.de/15-7-4.pdf

Garz, M. & Pagels, V. (2018): Cautionary tales: Celebrities, the news media, and participation in tax amnesties, Journal of Economic Behavior & Organization 155 (November 2018), 288-300.

Grabka, M. M., & Westermeier, C. (2014). Anhaltend hohe Vermögensungleichheit in Deutschland. DIW-Wochenbericht, 81(9), 151–164.

Hallsworth, M., List, J. A., Metcalfe, R., & Vlaev, I. (2014). The Behavioralist as Tax Collector: Using Natural Field Experiments to Enhance Tax Compliance. NBER Working Paper, (w20007).

Harrington, B. (2016). Capital Without Borders. Harvard University Press.

Keister, L. A., & Lee, H. Y. (2017). The double one percent: Identifying an elite and a super-elite using the joint distribution of income and net worth. Research in Social Stratification and Mobility, 50, 1–12. https://doi.org/10.1016/j.rssm.2017.03.004

Kleven, H. J. (2014). How can Scandinavians tax so much? Journal of Economic Perspectives, 28(4), 77–98.

Kleven, H. J., Knudsen, M. B., Kreiner, C. T., Pedersen, S., & Saez, E. (2011). Unwilling or unable to cheat? Evidence from a tax audit experiment in Denmark. Econometrica, 79(3), 651–692.

Schmidt, A. D. (2014, Januar 28). Rechtliche Grauzone: Schwarzarbeit – was ist strafbar, was nicht? Abgerufen 12. August 2019, von Kölner Stadt-Anzeiger website: https://www.ksta.de/wirtschaft/-schwarzarbeit-schwarz-arbeiten-grenze-rechnung-bar-bezahlt-job-1644166

Schneider, F. (2016). Tax Losses due to Shadow Economy Activities in OECD Countries from 2011 to 2013: A preliminary calculation. Turkish Economic Review, 3(1), 1–15.

Seiffert, J., Kern, V., & Koch, M. (2014, März 10). Steuerhinterziehung als Volkssport. Abgerufen 19. August 2019, von Deutsche Welle website: https://www.dw.com/de/steuerhinterziehung-als-volkssport/a-17463255

SPON (2008, 20.02.). „Normalbürger hinterziehen mehr Steuern als Reiche“. Abgerufen von http://www.spiegel.de/wirtschaft/steuerskandal-normalbuerger-hinterziehen-mehr-steuern-als-reiche-a-536522.html

SPON (2014, 04.11.). “Gabriel schimpft über „irre Zustände“ bei Energiewende”. Abgerufen von https://www.spiegel.de/politik/deutschland/sigmar-gabriel-schimpft-ueber-energiewende-a-1000976.html

Autor

Yannick Schwarz

arbeitet als freier Mitarbeiter für das Netzwerk Steuergerechtigkeit.