STEUERMYTHEN

Steuermythen

9. Juli 2020

„Das Ehegattensplitting garantiert Familien Selbstbestimmung“

Mythos

So umstritten das Ehegattensplitting ist – oft wird behauptet, es räume Familien Selbstbestimmung ein und müsse sogar eher noch zum Familiensplitting ausgebaut werden. Nur das Ehegattensplitting gewährleiste, dass Familien sich Erwerbs- und Sorgearbeit frei aufteilen könnten, ohne durch die Einkommensbesteuerung in ihrer Wahlfreiheit eingeschränkt zu werden.

Tatsächlich ist das Ehegattensplitting eine überholte Regelung, die aus familienpolitischer Sicht höchst ineffizient und aus gleichstellungspolitischer Sicht äußerst hinderlich ist. Eine Reform wäre trotz bestimmter verfassungsmäßiger Vorgaben möglich. In seiner aktuellen Form verhindert das Ehegattensplitting eine offene Debatte über eine Familienpolitik, die der Vielfalt, in der Familien heute leben, gerecht wird.

Hintergrund I: Wie das Splitting funktioniert

Das Splitting greift bei all jenen Ehepaaren, die ihre Einkünfte beim Finanzamt zusammen veranlagen lassen – für die also eine gemeinsame Steuerlast auf Basis ihrer individuellen Einkommen berechnet wird. 1 Es bewirkt, dass die gemeinsamen Einkünfte der Eheleute so behandelt werden, als hätten beide Partner jeweils die Hälfte des Gesamteinkommens beigetragen. Verdient ein/e Partner/in individuell z.B. 30.000 Euro und ein/e Partner/in 60.000 Euro im Jahr, so werden durch das Ehegattensplitting nicht diese tatsächlichen Einkünfte für die Steuerlast zugrunde gelegt, sondern eine Steuerlast, die dem hypothetischen Einkommen von jeweils 45.000 Euro entspricht (30.000+60.000=90.000/2 = 45.000). Diese Mechanik ist deshalb von so großer Bedeutung, weil der Tarifverlauf der Einkommenssteuer in Deutschland progressiv ausgestaltet ist: Je mehr eine Person verdient, desto höher steigt ihr Durchschnittssteuersatz – also nicht nur die absolute Belastung, sondern auch die relative. 2 Im Beispiel bedeutet das, dass die Durchschnittssteuerbelastung des Partners, der 30.000 Euro zum Gesamteinkommen beiträgt, durch das Splitting (und das hypothetische Einkommen von 45.000 Euro) höher ist als bei einer individuellen Veranlagung und die Durchschnittssteuerbelastung für den Partner, der 60.000 Euro einbringt, niedriger ist, als bei individueller Veranlagung.

Bei ungleichen Einkommen fällt die Steuerprogression deshalb bei Ehegatten weniger ins Gewicht. In der Folge fällt die Steuerlast der Eheleute ebenso wie die Steuereinnahmen des Staates geringer aus. Dieser Steuervorteil ergibt sich unabhängig von der Existenz von Kindern und bewirkt tatsächlich, dass die Steuerlast der Eheleute vollkommen unabhängig davon ist, welcher Partner wie viel zum Gesamteinkommen beiträgt.

Hintergrund II: Wie das Splitting eingeführt wurde

Das Ehegattensplitting ist gleichwohl nicht die einzig denkbare Art, die Einkommen von Ehegatten gemeinsam zu besteuern. Tatsächlich wurde das Splitting erst in Folge einer Entscheidung des Bundesverfassungsgerichts (BVerfG) im Jahre 1957 eingeführt: Bis dahin war es für Eheleute verpflichtend, ihre Einkommen zusammen zu veranlagen. Statt des Splittings wurden ihre Einkommen damals allerdings lediglich aufsummiert, um die Einkommenssteuer zu berechnen. Da der Steuertarif auch damals schon progressiv war, hatte dies eine Implikation: Verdienten die Partner eines unverheirateten Paars z.B. jeweils 20.000 Mark, so war die aggregierte Steuerlast ihrer einzeln versteuerten Einkünfte geringer, als wenn sie heirateten und zusammenveranlagt 40.000 Mark versteuerten. Unverheiratete Paare hatten folglich eine geringere Steuerlast zu tragen als Eheleute. Ein Umstand, den das BVerfG als problematisch erachtete: Gemäß Art. 6 I GG stehe „Ehe und Familie (…) unter dem besonderen Schutz der staatlichen Ordnung.“ Eine Mehrbelastung, die sich für Paare nur durch die Heirat ergäbe, sei nicht verfassungskonform.

Das Bundesfinanzministerium (bzw. natürlich eigentlich der Gesetzgeber) konnte zu diesem Zeitpunkt mindestens zwei Dinge tun: Es konnte die getrennte Veranlagung von Eheleuten oder das Ehegattensplitting einführen. Im Finanzministerium schien zur damaligen Zeit eine getrennte Veranlagung jedoch undenkbar. Man sah in der Zusammenveranlagung vielmehr ein willkommenes Mittel, die als ehezerstörerisch betrachtete Wirkung der Erwerbstätigkeit von Frauen zurückzudrängen (Rotino, 2016). 3 Das Verfassungsgericht urteilte zwar, dass es dem Gesetzgeber in Anbetracht des Gleichstellungsgrundsatzes aus Art. 3 II und III GG nicht zustehe, die Erwerbstätigkeit von Frauen zurückzudrängen, ebnete aber gleichzeitig der Einführung des Splittings den Weg: „Zu dem Gehalt solcher privaten Entscheidungsfreiheit der Ehegatten gehört auch die Entscheidung darüber, ob eine Ehefrau sich ausschließlich dem Haushalt widmet, ob sie dem Manne im Beruf hilft oder ob sie eigenes marktwirtschaftliches Einkommen erwirbt.“ (BVerfGE, 1957). Das Ehegattensplitting sei eine Regelung, die Ehegatten diese Freiheit gewähre: Verdient ein Ehepaar z.B. zusammen 90.000 Euro, ist für seine Steuerlast unerheblich, ob die Einkommenskombination der Partner 45.000/45.000, 60.000/30.000 oder 90.000/0 ist. Das BVerfG spricht so von der Ehe als „Erwerbsgemeinschaft“. Die Einführung des Splittings wurde u.a. von Frauenverbänden und Gewerkschaften schon damals abgelehnt (Rotino, 2016). Für das Verfassungsgericht schien es ein gleichstellungspolitischer Fortschritt zu sein: „Zur Gleichberechtigung der Frau gehört aber, daß sie die Möglichkeit hat, mit gleichen rechtlichen Chancen marktwirtschaftliches Einkommen zu erzielen wie jeder männliche Staatsbürger.“

Die Annahmen hinter dem Splitting

Das Ehegattensplitting wird auf dem Reißbrett den Ansprüchen einer angemessenen Besteuerung und dem Ziel der Gleichberechtigung gerecht. Eine nähere Betrachtung legt allerdings offen, welche Annahmen das BVerfG implizit bei seiner Rechtsprechung getroffen hat, die sich nicht (mehr) mit der Realität decken und letztlich dazu führen, dass das Ehegattensplitting eine in vielerlei Hinsicht problematische Regelung ist.

Hilfreich ist hier, dass das Bundesverfassungsgericht in einer Entscheidung aus dem Jahr 1982 noch detaillierter seinen Blick auf das Splitting ausführt: Eheleute bilden demnach „eine Gemeinschaft des Erwerbs und Verbrauchs, in der ein Ehegatte an den Einkünften und Lasten des anderen wirtschaftlich jeweils zur Hälfte teilhat“ (BVerfGE 61,319).4 Damit knüpfe das Splitting an die wirtschaftliche Realität der „intakten Durchschnittsehe“ an – heißt es. Das Gericht verweist zusätzlich auf den Zugewinnausgleich und den Versorgungsausgleich, zwei Regelungen, die erkennen ließen, „daß das in der Ehe erworbene gemeinschaftlich erwirtschaftet ist“ – zwei Regelungen übrigens, die anders als das Ehegattensplitting mittlerweile reformiert worden sind (s.u.). Allerdings scheint fraglich, inwiefern das Bild der „intakten Durchschnittsehe“ – was auch immer sich darunter exakt verstehen lässt – als Rechtfertigung für eine Regelung wie das Ehegattensplitting ausreicht.

Die Annahme fairer Löhne

Das Ehegattensplitting ignoriert die Existenz des Gender Pay Gaps. Dieser schrumpft zwar, allerdings so langsam, dass in der Politik alle demokratischen Parteien Handlungsbedarf sehen. Der sogenannte unbereinigte Pay Gap vergleicht die unbedingten, durchschnittlichen Bruttostundenverdienste und identifiziert eine Lohnlücke von 21 % zwischen Männern und Frauen (Destatis, 2017).5

Oft wird darauf verwiesen, dass diese Lohnlücke z.T. auf Faktoren zurückzuführen sei, die Frauen individuell beeinflussen könnten und deshalb keine Folge von Diskriminierung seien: 6 Kontrolliert man z.B. für die Unterschiede zwischen Männern und Frauen in Bezug auf das Bildungsniveau, die Berufserfahrung, Beruf und Branche, dann reduziert sich die Lohnlücke zwischen Männern und Frauen auf 6 % (DIW, 2020).

Fakt 1

Die „Wahrheit“ allerdings liegt wohl irgendwo zwischen der letztgenannten Residualgröße und der einfachen Differenz. Letztlich ist es nämlich offensichtlich nicht so, dass die Wahl von Beruf, Branche und z.B. Bildungsniveau tatsächlich unabhängig von den strukturellen Bedingungen der Gesellschaft ist: Erwartungen an Geschlechterrollen, Selbstselektion in schlechter bezahlte weiblich dominierte Berufe, Selektion durch Männer in Führungspositionen, etc. – die Liste „weicher“ Faktoren, die Frauen strukturell benachteiligen, ist lang.

Unstrittig bleibt jedoch: Frauen verdienen weiterhin weniger als Männer. Wenn Familien also vor der Frage stehen, wie sie sich unvergütete Sorgearbeit und Erwerbsarbeit aufteilen wollen, kann es aus Sicht der Familie notwendig oder einfach pragmatisch sein, Erwerbsarbeit beim Mann zu konzentrieren. Der überproportional hohe Grenzsteuersatz des Zweitverdieners7 lässt das zweite Erwerbseinkommen zusätzlich gering erscheinen: Bick und Fuchs-Schündeln (2017a) zeigen, dass der Grenzsteuersatz für Frauen in Deutschland mit durchschnittlich etwa 50%8 im internationalen Vergleich besonders hoch ist.9 In einer anderen Studie (2017b) nutzen die Autoren ein strukturelles Modell und schätzen, dass sich das jährliche Arbeitsangebot von Frauen in Deutschland um 25 % erhöhen würde, wenn individuell besteuert würde. In Deutschland interagierten die Steuerprogression und das Splitting und setzten besonders starke Anreize, nicht zu arbeiten. So entwertet das Steuersystem das Bemühen einer stärkeren Erwerbsbeteiligung in Anbetracht von bereits bestehenden strukturellen Nachteilen. Dies gilt umso mehr, da Erwerbsarbeit auch stets Fixkosten10 verursacht, ein vermeintlich wenig erträglicher Zweitverdienst also eher lästig erscheint. Die „intakte Durchschnittsehe“ ist deshalb gerade wegen des Splittings nicht frei darin, sich Erwerbs- und Sorgearbeit frei aufzuteilen. Das Splitting wird so von einer vermeintlichen Versicherung von Ehen gegen das Steuer-Risiko ungleicher Einkommen zu einem Faktor, der auf ungleiche Einkommen hinwirkt. Dieser interagiert mit der Lohndiskriminierung von Frauen, drängt den Zweitverdiener eher aus der Erwerbsarbeit und manifestiert so traditionelle Rollenbilder. Man könnte auch so auf das Splitting blicken: Das Splitting verstellt den Blick auf die Lohndiskriminierung der Frau, weil es Eheleute genau für diese Diskriminierung kompensiert.

Die Annahme machtfreier Ehestrukturen

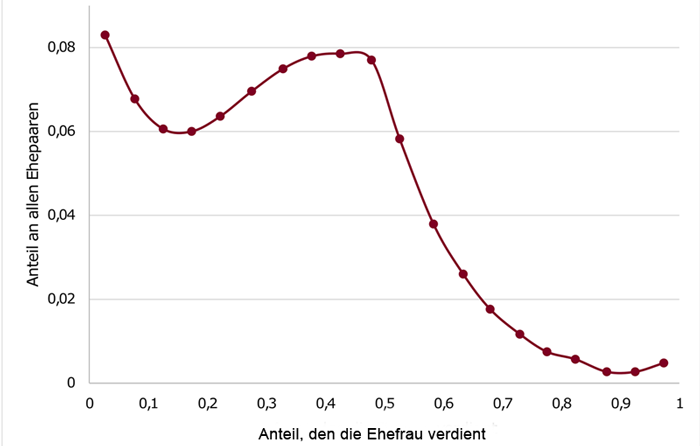

Man könnte an dieser Stelle erwidern, dass die „intakte Durchschnittsehe“ dadurch gekennzeichnet ist, dass sich die Eheleute unterstützen und auch entgegen der staatlich gesetzten Anreizmechanismen Erwerbsarbeit gleichberechtigt aufteilen. Die Empirie deutet allerdings darauf hin, dass das Gegenteil der Fall ist: Bertrand et al. (2015, Abb. 1) legen für die USA nahe, dass es vielmehr eine Reihe von Haushalten gibt, in denen es unerwünscht ist, dass die Frau mehr verdient als der Mann.11 In der Verteilung der Anteile, die die Eheleute am Gesamteinkommen haben, zeigt sich ein struktureller Bruch exakt an der Schwelle, wo Frauen zu den Hauptverdienern des Haushaltes aufsteigen würden.

Abbildung 1: Häufigkeitsverteilung des Einkommensanteils von Ehefrauen in den USA

Abbildung 1 Quelle: Bertrand et al. 2015

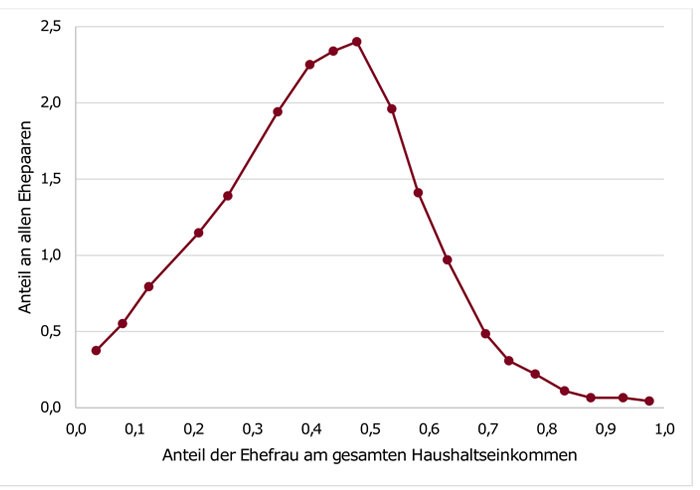

Ehen funktionieren wohl grundsätzlich nicht so schematisch-idealistisch, wie es das BVerfG bei seiner Rechtsprechung zugrunde gelegt hat. Eine ähnliche Studie von Sprengholz et al. (2019, Abb. 2 und 3) für Deutschland weist darauf hin, dass in (West-) Deutschland ein ähnliches Muster existiert wie in den USA, sich dieses aber mit der Zeit abbaut. Mittlerweile scheint es für Männer hier kein prinzipielles Problem mehr zu sein, weniger zu verdienen als ihre Ehefrauen, allerdings verdienen sie auch weiterhin systematisch den Löwenanteil des Haushaltseinkommens. Das Familienmodell des männlichen Alleinernährers gilt – zumindest in Westdeutschland – ungebrochen:

Abbildung 2: Verteilung der Einkommensanteile von Ehefrauen in Ostdeutschland 2007-201

Abbildung 2 Quelle: Sprengholz et al. 2015

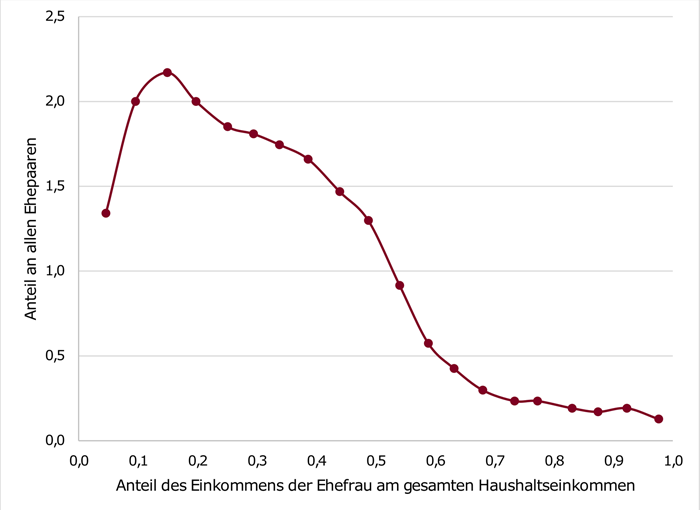

Abbildung 3: Verteilung der Einkommensanteile von Ehefrauen in Westdeutschland 2007-2016

Abbildung 3 Quelle: Sprengholz et al. 2019

Auch die Annahme, Eheleute legten ihre Einkommen einfach zusammen und gewährten sich gleiche Zugriffsrechte, unabhängig von den jeweiligen Anteilen am Haushaltseinkommen, scheint nicht haltbar. Die Literatur zur Familienökonomie geht vielmehr davon aus, dass die Verhandlungsmacht innerhalb des Haushaltes proportional mit dem Einkommensanteil der Partner steigt (Lise und Seitz, 2011; Studien mit Bezug auf Deutschland: Beblo und Beninger (2017), Beznoska (2019)). Nimmt man diesen Befund ernst, hat er weitreichende Implikationen für die Einkommensbesteuerung: Das Ehegattensplitting ist nur dann das passende Steuermodell für Eheleute, wenn ihr Verhalten sich aus einer gemeinsamen Nutzenfunktion ableitet – dann allerdings wären die Entscheidungen der Eheleute unabhängig von den relativen Einkommensanteilen. Beznoska (2019) schließt daher, dass eine Begrenzung des Splittingvorteils gerechtfertigt wäre.

90 % der Menschen in der Steuerklasse V sind Frauen (BMF, 2018a), die also die unterjährigen Steuerabschläge hauptsächlich tragen und für die ein weiterer Nachteil aus der Zuordnung dieser Steuerklasse erwächst: Die Höhe von Lohnersatzleistungen wie dem Eltern-, dem Arbeitslosen- oder dem Kurzarbeitergeld bemisst sich nach dem Nettolohn. Da der individuelle Nettolohn von der Steuerklasse abhängt, erhalten Menschen in der Steuerklasse V geringere Ersatzleistungen, als wenn sie in der Steuerklasse III (oder gar I) wären. Das ist auch deshalb irritierend, weil z.B. die Beiträge in die Arbeitslosenversicherung vom individuellen Bruttolohn abhängen und die Aufteilung der Steuerlast nicht berücksichtigen. An der Gesamtsteuerlast, die ein Paar trägt, ändert die Kombination der Steuerklassen indes nach Veranlagung nichts.

Fakt 2

Im Falle von Lohnersatzleistungen kann damit ein realer Vorteil von Ehepaaren mit der Kombination III/V gegenüber Eheleuten mit IV/IV, unverheirateten Paaren bzw. Singles entstehen, die nicht am Ende des Jahres ausgeglichen wird.

Insoweit die Mechanik hinter dem Splitting den Eheleuten also nicht gänzlich klar ist – und im Regelfall ist von einem Mangel an Kenntnis auszugehen – verzerrt das Ehegattensplitting den innerehelichen Verhandlungsprozess zugunsten des Erstverdieners. Ist dies der Mann, verstärkt die Mechanik der Steuerklassen also die Verhandlungsposition des Mannes, die durch die Einkommensverhältnisse im Schnitt ohnehin im Regelfall besser ist. Die Begründung des Verfassungsgerichts, der Staat dürfe sich in innereheliche Entscheidungen nicht einmischen, wirkt da naiv.

Die Annahme der Vereinbarkeit von Erwerbs- und Sorgearbeit

Ein besonderer Fall der Wirkung des Splittings zeigt sich, wenn Eheleute Kinder haben: Grundsätzlich ist das Ehestatut und damit das Ehegattensplitting gänzlich unabhängig von der Existenz von Kindern. Die Ausführungen sowohl des Gesetzgebers als auch des BVerfG zeigen jedoch, dass das Splitting stets im Kontext der Familienförderung gesehen wurde. 12 Der Zusammenhang von Ehe und Familie ist nach wie vor stark, aber gleichwohl in den letzten Jahren schwächer geworden: Mittlerweile wird jedes dritte Kind außerhalb der Ehe geboren, jede fünfte Familie ist alleinerziehend (BMFSFJ, 2017).13 Es gibt folglich vermehrt Familienmodelle, bei denen Eltern nicht vom Splitting profitieren. Gleichzeitig entfällt von den Steuermindereinnahmen durch das Splitting (insgesamt etwa 22,6 Mrd. Euro) nur etwas mehr als die Hälfte auf Ehepaare mit steuerlich zu berücksichtigenden Kindern.14 Als familienpolitische Leistung ist das Ehegattensplitting insofern zusehends ineffizient.

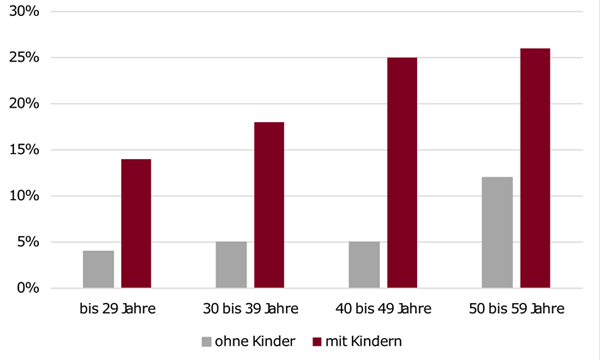

Die klassischen Rollenerwartungen, die im Zusammenhang mit Kindern nach wie vor sehr dominant sind, wirken sich deutlich stärker auf Frauen aus als auf Männer. So ist die Kindererziehung ein Schlüsselindikator, um die Lohnlücke zwischen den Einkünften der Geschlechter zu erklären. Laut Daten des DIW (Grabka, 2018, Abb. 4) geht Kindererziehung auch bei jungen Menschen mit einer Spreizung des Gender Pay Gaps von 10 Prozentpunkten einher:

Abbildung 4: Gender Pay Gap mit Kindern über Altersgruppen 2016

Abbildung 4 Quelle: Grabka 2018

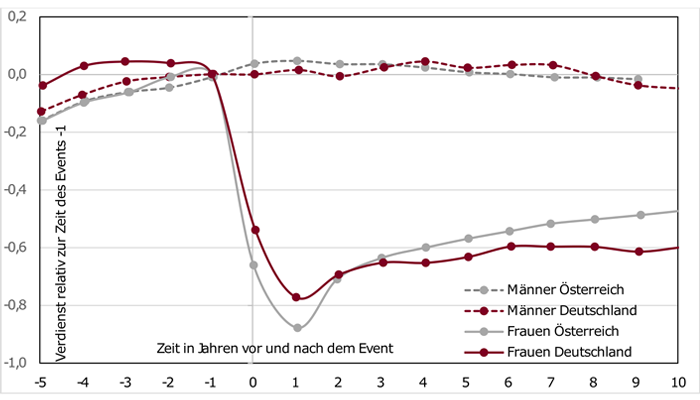

Dass diese Kind-bezogene Lücke kein temporäres Phänomen ist, sondern sich über den Lebensverlauf manifestiert, zeigt eine Studie von Kleven et al. aus dem Jahr 2019 (Abb. 5), die die relative Einkommenshöhe für Mütter und Väter vor und nach der Geburt vergleicht:

Abbildung 5: Einkommenshöhe relativ zum Einkommen vor Geburt des Kindes

Abbildung 5 Quelle: Kleven et al. 2019

Die Autoren zeigen hier zweierlei: Die Einkommenseinbußen nach der Geburt eines Kindes sind für Frauen wesentlich stärker ausgeprägt als für Männer – und sie bleiben über einen längeren Zeitraum bestehen.15 In keinem der 5 weiteren untersuchten Länder (Dänemark, Schweden, UK, USA, Österreich) war der langfristige Effekt auf die Einkommen der Frauen so stark wie in Deutschland. Die Autoren erklären diese markanten Einbußen mit den spezifischen Wertvorstellungen in Deutschland, wo die Aussage „Frauen mit einem Kind, das noch nicht zur Schule geht, sollten zu Hause bleiben“ eine deutlich größere Zustimmung findet als in den anderen Ländern.16 Tatsächlich ist die Erwerbsquote von Müttern in Deutschland bemerkenswert gering: Nur etwa 2/3 der Mütter in Deutschland arbeiten überhaupt. Davon arbeiten wiederum nur 31 % in Vollzeit. Dagegen arbeiten 92 % der Väter und davon wiederum 94 % in Vollzeit (Keller und Kahle, 2018). 17 Dass es sich hierbei nicht um eine Präferenz der Mütter handelt, legen Studien wie Bach et al. 2020 nahe, die zeigen, dass z.B. ein Ausbau der Ganztagsbetreuung das Arbeitsangebot von Frauen signifikant anheben würde.18

Fakt 3

Die Annahme der langfristig haltenden Ehe

Unabhängig davon, warum Frauen in der Ehe weniger oft und weniger lang einer Erwerbsarbeit nachgehen als ihre Ehemänner gilt, dass die geringere Teilnahme an Erwerbsarbeit eine große Pfadabhängigkeit nach sich zieht. Sind Ehefrauen oder Mütter in Teilzeit beschäftigt oder gehen einer Weile keiner Erwerbsarbeit nach, kann ein Wechsel in eine stärkere Erwerbsaktivität schwierig sein, da Berufserfahrungen fehlen, Qualifikationen über die Zeit an Wert einbüßen, berufliche Netzwerke nicht aufgebaut und gepflegt werden konnten oder aber einfach verfügbare Vollzeitstellen fehlen. Ein einmal in der Ehe getroffenes Arrangement ist deshalb desto schwieriger zu revidieren, je länger es anhält. Diese Pfadabhängigkeit ist insbesondere bei Scheidung oder einem frühen Ableben des Partners ein Risiko und in den letzten Dekaden durch die hohen Scheidungsraten ein zunehmend reales: Etwa jede dritte Ehe wird geschieden, die hohe Armutsrisikoquote von Alleinerziehenden trifft mit überwiegender Mehrheit Frauen, das Armutsrisiko von Frauen über 65 ist höher als das von ebenso alten Männern (NAK, 2017). Bönke et al. (2020) zeigen, dass Frauen über den Lebensverlauf nur etwas mehr als die Hälfte der Erwerbseinkommen von Männern verdienen. Etwa die Hälfte dieser Lücke sei auf die sich im Lebensverlauf addierenden Unterschiede im Arbeitsumfang und Zeiten der Inaktivität am Arbeitsmarkt zu erklären.19 Die Teilzeitquoten von verheirateten Frauen und Müttern legen nahe, dass sie es in erster Linie sind, die das Risiko einer Scheidung tragen. Die Regelungen des Zugewinnausgleichs, des Unterhaltsrechts und der Hinterbliebenenversicherung sollen hier eigentlich für einen Ausgleich zwischen den Eheleuten sorgen und die bei einseitiger Erwerbsarbeit eben auch einseitig akkumulierte Vermögen, Anwartschaften etc. unter den Eheleuten aufteilen. Allerdings ist ein vollständiger Ausgleich unmöglich oder sogar nur noch zum Teil gewollt.20

Das Unterhaltsrecht wurde im Jahr 2008 beispielsweise dergestalt reformiert, dass von einer stärkeren Eigenverantwortung der Eheleute im Scheidungsfall ausgegangen wird: Der Anspruch auf Ehegattenunterhalt gilt nun als nachrangig gegenüber dem Unterhaltsanspruch des/r Kindes/r. Der Unterhalt sichert nun nicht unbedingt mehr den Lebensstandard des unterhaltsberechtigten Elternteils. Außerdem wurde der Zeitraum, für den ein Elternteil im Scheidungsfall zur Kindererziehung zu Hause bleiben kann und unterhaltsberechtigt ist, stark eingeschränkt.21 Ist das Elternteil nicht zur eigenständigen Existenzsicherung in der Lage, greift das Sozialleistungsrecht mit den entsprechenden „aktivierenden“ Mechanismen.

Insbesondere die Reform des Unterhaltsrechts folgt der Logik der eigenständigen Existenzsicherung der Eheleute und wird in der Literatur als Paradigmenwechsel in der Absicherung von Familien diskutiert (Haller, 2009), weil sie eine grundsätzliche Abkehr vom männlichen Alleinernährermodell anzeige. Eben dieses Alleinverdiener-Modell zeigt sich indes nach wie vor in der Mechanik des Ehegattensplittings, das die Ehe weiter als Erwerbsgemeinschaft begreift. Beznoska et al. (2019) folgern in diesem Kontext, dass die heutige Ausgestaltung des Unterhaltsrechts eine Reform der Ehegattenbesteuerung eigentlich „nahelege“. Die Familienpolitik reduziert die Absicherung von Ehefrauen im Vertrauen auf eine stärkere Erwerbsbeteiligung von Müttern, belässt gleichzeitig aber mit dem Splitting eine Regelung in Kraft, die dies verhindert. De facto handelt es sich also um eine Verschlechterung der Absicherung von den Eheleuten, die Sorgearbeit übernehmen.

Conclusio: Was übrig bleibt vom Anspruch des Ehegattensplittings

In einer Gesellschaft, in der Geschlechterrollen noch eine starke Rolle spielen und in der Frauen weiter systematisch weniger verdienen, ist das Ehegattensplitting kein neutral wirkendes Steuerinstrument, sondern manifestiert die Strukturen, in denen Eheleute Sorge- und Erwerbsarbeit klassisch aufteilen. Zwischen all den Möglichkeiten, Eheleute zu besteuern, ist das Ehegattensplitting eine Extremlösung, die ein einseitiges Aufteilen von Erwerbsarbeit manifestiert. Der Staat verzichtet auf umso mehr Geld, je größer die Lohndifferenz zwischen den Eheleuten ist – im Maximalfall einer Alleinverdienerehe mit einem Reichensteuer-relevanten Einkommen sind das über 16.000 Euro. Stichnoth (2016) zeigt, dass als Konsequenz die größte Steuerersparnis aus dem Splitting in den oberen Einkommensdezilen anfällt: 40 % der Steuermindereinnahmen aus dem Ehegattensplitting entfallen auf die Top 20 % der Einkommensverteilung.22 Das Splitting ist insofern – anders als der Mythos besagt – kein Instrument für die Selbstbestimmung von Familien, sondern ist eine großzügige Subvention für Großverdiener mit traditionellem Rollenverständnis. Würde man die hypothetischen Steuermehreinnahmen, die nur aus einer Abschaffung des Splittings oberhalb des Grundfreibetrags (s. nächster Absatz) für familienpolitische Leistungen ausgeben, würde sich der familienpolitische Etat der Bundesrepublik c.p. um 15 % erhöhen.23

Fakt 4

Zudem soll sich die Einkommenssteuer an der Leistungsfähigkeit der Steuerzahler ausrichten: In der wissenschaftlichen Literatur sind hier längst Zweifel hinterlegt, ob das Ehegattensplitting in der geltenden Form nicht ohnehin schon gegen dieses Prinzip verstößt: Der wissenschaftliche Beirat des Bundesfinanzministeriums (BMF, 2018b) argumentiert z.B., dass der Splittingdivisor von 2 die Leistungsfähigkeit von Ehepaaren unterschätzt25 und verweist auf die in der Wissenschaft üblichen Äquivalenzskalen,26 die einen geringeren Divisor nahelegen würden. Beznoska et al. (2019) diskutieren, inwiefern es durch Heirat zu einer geringeren Leistungsfähigkeit von Individuen kommen könnte. Verheiratete Alleinverdienende könnten derzeit durch das Splitting gegenüber Alleinstehenden ungerechtfertigterweise begünstigt werden. Die Besteuerung gemäß Leistungsfähigkeit solle eben nicht nur Eheleute mit demselben Einkommen bei unterschiedlichen Einkommensanteilen gleichstellen, sondern muss eben auch dem Vergleich mit Singles und Unverheirateten standhalten.27Eine Reform der Besteuerung von Eheleuten ist möglich und kann sehr sinnvoll sein. Dass eine solche Reform in einen größeren steuer- und familienpolitischen Kontext eingebettet werden müsste, ist naheliegend. Denn letztlich geht es nicht darum, die Einnahmen aus der Einkommenssteuer zu erhöhen, sondern darum, die Vielfalt, in der Familien heutzutage leben anzuerkennen und alle Familienmodelle gleichermaßen zu fördern.

Jüngst hat der Corona-Shutdown noch einmal vor Augen geführt, dass eine Reform geboten ist: Kohlrausch und Zucco (2020) haben mit Befragungsdaten herausgefunden, dass in vielen Haushalten, in denen Sorgearbeit vor der Krise „fair“ aufgeteilt wurde, es dann im Shutdown doch mehr Mütter als Väter waren, die ihre Arbeitszeit reduziert haben, um die Betreuung von Kindern während des Shutdowns zu gewährleisten. Die Autorinnen machen dafür maßgeblich die Einkommensverhältnisse und die Höhe der Lohnersatzleistungen verantwortlich.

Literaturverzeichnis

Bach, Stefan; Jonas Jessen, Peter Haan, Frauke Peter, C. Katharina Spieß und Katharina Wrohlich (2020): Fiskalische Wirkungen eines weiteren Ausbaus ganztägiger Betreuungsangebote für Kinder im Grundschulalter. DIW Politikberatung kompakt 146.

Beblo, Miriam und Denis Beninger (2017): Do husbands and wives pool their incomes? A couple experiment. Review of the Economics of the Household, Vol. 15(3).

Bertrand, Marianne; Emir Kamenica and Jessica Pan (2015): Gender Identity and relative income within households; The Quarterly Journal of Economics, Vol. 130 (2).

Beznoska, Martin (2019): Do Couples Pool Their Income? Evidence from Demand System Estimation for Germany; FU Berlin, School of Business and Economics; Discussion Paper 2019/3

Beznoska, Martin, Tobias Hentze, Susanne Kochskämper und Maximilian Stockhausen (2019): Die Besteuerung von Ehepaaren in Deutschland; IW-Analysen 133.

Bönke, Timm; Rick Glaubitz, Konstantin Göbler, Astrid Harnack, Astrid Pape und Miriam Wetter (2020): Die Entwicklung und Prognose von Lebenserwerbseinkommen in Deutschland. Bertelsmann Stiftung.

Bundesverfassungsgericht (1957), BVerfGE 6, 55 – Steuersplitting.

Bundesverfassungsgericht (1982), BVerfGE 61, 319

Bundesverfassungsgericht (1998), BVerfGE 2 BvL 42/93

Bundesfamilienministerium/ BMFSFJ (2017), Familienreport 2017 – Leistungen, Wirkungen, Trends

Bundesfinanzministerium/ BMF (2018a): Datensammlung zur Steuerpolitik.

Bundesfinanzministerium /BMF (2018b): Zur Reform der Besteuerung von Ehegatten – Gutachten des Wissenschaftlichen Beirats beim Bundesministerium der Finanzen.

Bick, Alexander und Nicola Fuchs-Schündeln (2017a): Taxation and Labor Supply of Married Couples across Countries: A Macroeconomic Analysis, The Review of Economic Studies, Vol. 85 (3).

Bick, Alexander and Nicola Fuchs-Schündeln (2017b): Quantifying the Disincentive Effects of Joint Taxation on Married Women’s Labor Supply, American Economic Review, Vol. 107 (5)

Destatis 2017: Gender Pay gap [https://www.destatis.de/DE/Themen/Arbeit/Arbeitsmarkt/Qualitaet-Arbeit/Dimension-1/gender-pay-gap.html]

DIW (2020): DIW Glossar „Gender Pay Gap“: [https://www.diw.de/de/diw_01.c.543722.de/presse/glossar/gender_pay_gap.html]

Grabka, Markus M. (2018): Gender-Aspekte der ökonomischen Ungleichheit in Deutschland; Votrag, 4. Gender Studies Tagung „(Un)gleich gesser?! – Die Dimension Geschlecht in der aktuellen Ungleichheitsdebatte.

Haller, Lisa Y. (2009): Die Reform des Unterhaltsrechts – Ein Paradigmenwechsel in der deutschen Existenzsicherung vom Familienernährer zum adult worker model?, WZB Arbeitspapier 18.

Grabka, Markus M. (2018): Gender-Aspekte der ökonomischen Ungleichheit in Deutschland, 4. Gender Studies Tagung, 27.09.2018, Berlin.

Keller, Matthias und Irene Kahle (2018): Realisierte Erwerbstätigkeit von Müttern und Vätern zur Vereinbarkeit von Familie und Beruf; Statistisches Bundesamt, WiSta – Wirtschaft und Statistik, Nr. 3, 2018.

Kleven, Hendrik; Camille Landais; Johanna Posch; Andreas Steinhauer and Josef Zweimüller (2019): Child Penalties Across Countries: Evidence and Explanations. Mimeo.

Kohlrausch, Bettina und Aline Zucco (2020): Corona trifft Frauen doppelt – weniger Erwerbseinkommen und mehr Sorgearbeit. WSI Policy Brief Nr. 40.

Lise, Jeremy and Shannon Seitz (2011): Consumption Inequality and Intra-household Allocations; The Review of Economic Studies, Vol. 78, No. 1.

Nationale Armutskonferenz / NAK (2017): Armutsrisiko Geschlecht – Armutslagen von Frauen in Deutschland.

OECD (2016): Taxing Wages – Special Feature: Measuring the Tax Wedge of second earners; OECD Publishing, Paris.

Rotino, Sophie (2016): Die Debatte um die Einführung des Ehegattensplittings. Arbeitspapier für die Sachverständigenkommission zum Zweiten Gleichstellungsbericht der Bundesregierung, www.gleichstellungsbericht.de.

Schmidt, Jörg (2016): Welche Ursachen hat der Gender Pay Gap? IW Kurzberichte 30.2016.

Sprengholz, Maximilian; Anna Wieber und Elke Holst (2019): Gender identity and wives’ labor market outcomes in West and East Germany between 1984 and 2016, SOEPpapers 1030.

Steinhauer, Andreas (2018): Working Moms, Childlessness, and Female Identity, LIEPP Working Paper 2018, Nr. 79.

Autor

ist Volkswirt und Referent beim Vorstand der IG Metall im Funktionsbereich Grundsatzfragen und Gesellschaftspolitik. Er hat zuvor im Promotionskolleg „Steuer- und Sozialpolitik bei wachsender Ungleichheit“ an der FU Berlin zur Vermögensverteilung in Deutschland promoviert.