STEUERMYTHEN

Steuermythen

17. Februar 2021

„Auch Facharbeiter*innen zahlen schon den Spitzensteuersatz“

Mythos

Immer wieder werden Forderungen zur Senkung der Einkommensteuer mit dem Argument begründet, dass der Spitzensteuersatz mittlerweile schon von Facharbeiter*innen gezahlt werden muss. Doch dieser Mythos verkennt zahlreiche Fakten. Erstens, der tatsächliche Spitzensteuersatz liegt bei 45% und wird von ca. 0,3% der einzeln veranlagten Steuerpflichtigen und 0,4% der Ehepaare gezahlt. Zweitens, der Spitzensteuersatz gilt nur für Einkommen über dem Grenzwert. Der durchschnittliche Steuersatz liegt deutlich darunter. Drittens, der Grenzsteuersatz von 42% setzt bereits seit Jahrzehnten bei dem 1,5-2,5 fachen des Durchschnittseinkommen ein. Früher gab es jedoch höhere Spitzensätze für größere Einkommen.

„Ist eine Schande“ : Millionen Deutsche zahlen inzwischen den Spitzensteuersatz“

(Focus Money, 21.01.2020) 1

„Mittelschicht muss immer häufiger Spitzensteuersatz zahlen“

(T-Online, 20.01.2020) 2

„Normalverdiener zahlen oft Spitzensteuersatz“

(ZDF Heute, 20.01.2020) 3

„Neidsteuer“

(Friedrich Merz auf Twitter, 14.01.2021) 4

In der politischen Debatte wird regelmäßig suggeriert, dass Normalverdiener*innen oder die Mittelschicht in die höchste Stufe des Einkommensteuertarifs fallen. Angeführt werden meist beispielhaft Facharbeiter*innen. Es entsteht der Eindruck, dass diese den gleichen Steuersatz zahlen wie Einkommensmillionär*innen. Ein genauer Blick auf die Zahlen zeigt jedoch, dass dies nicht haltbar ist. Tatsächlich scheint es, als würde eine Ungerechtigkeit suggeriert werden, um eine Senkung der Einkommensteuer zu rechtfertigen.

Der verzerrte Eindruck entsteht, da mehrere Punkte nicht beachtet werden. Der echte Spitzensteuersatz, der ab einem Einkommen von über 274.000 Euro greift, wird oft unterschlagen. Auch wird der aussagekräftigere Durchschnittssteuersatz nur selten in die Debatte einbezogen. Dieser gibt die Steuerlast für jeden verdienten Euro an und liegt deutlich unter dem Grenzsteuersatz, der für jeden weiteren verdienten Euro entrichtet wird. Dass eine Senkung der Spitzensteuersätze in den vergangenen Jahren dazu geführt hat, dass die Progression des Einkommensteuertarifs abgenommen hat und dadurch naturgemäß mehr Steuerzahler*innen in höhere Tarifzonen fallen, wird in der Debatte ebenfalls oft vergessen. Zur Erläuterung werden die einzelnen Argumente im folgenden Text noch einmal aufgearbeitet.

Der tatsächliche Spitzensteuersatz wird ignoriert

Wird über den Einkommensteuertarif in Deutschland diskutiert, so wird immer wieder der sogenannte “Spitzensteuersatz” von 42% erwähnt. Mit diesem Steuersatz muss das zusätzliche Einkommen oberhalb eines Schwellenwertes von ca. 58.000€ versteuert werden. 5 Der Steuersatz gilt jedoch nur für jeden Euro über dem Schwellenwert, weshalb er auch Grenzsteuersatz genannt wird. Auch begleitende Grafiken zeigen oft den Verlauf des Einkommensteuertarifs anhand des Grenzsteuersatzes, der ab ca. 58.000€ flach bei 42% verläuft. 6 Enden tun diese Grafiken oft bei zu versteuernden Einkommen zwischen 70.000 und 100.000 Euro, was von den meisten Menschen bereits als sehr hohes Gehalt betrachtet wird (Adriaans et al. 2018).

Jedoch zeigt ein Blick in das Einkommensteuergesetz (§ 32a), dass es eine weitere Progressionsstufe oberhalb der 42% im deutschen Einkommensteuertarif gibt. Der tatsächliche Spitzensteuersatz beträgt 45% und setzt erst ab einem zu versteuerndem Einkommen von 274.612 Euro ein. Nur jene Einkommensbezieher*innen mit einem jährlich zu versteuernden Einkommen über diesem Wert zahlen tatsächlich den Spitzensteuersatz und dies nur für das Einkommen, welches über dem Schwellenwert liegt. Für Verheiratete ist der Schwellenwert auf Grund des Ehegattensplittings sogar doppelt so groß. In der politischen Debatte wird der tatsächliche Spitzensteuersatz oft als “Reichensteuer” bezeichnet. Dadurch fällt jedoch unter den Tisch, dass es sich dabei um den tatsächlichen Spitzensteuersatz handelt.

Dass Facharbeiter*innen diesen Spitzensteuersatz zahlen ist nahezu ausgeschlossen. Unter Facharbeiter*innen versteht man beispielsweise Arbeiter*innen mit einer technischen oder gewerblichen Ausbildung. Dies sind etwa Mitarbeiter*innen in Handwerksbetrieben. Diese verdienten im Jahr 2018 durchschnittlich 40.968 Euro. 7

Auch wenn einzelne Fachangestellte höhere Gehälter erhalten, wird es kaum jemanden geben, der so viel verdient, dass der tatsächliche Spitzensteuersatz fällig wird. Dass der Spitzensteuersatz von 45% nur bei einem kleinen Teil der Steuerzahler*innen anfällt, zeigt sich auch in den Zahlen: Lediglich 0,3% der Einzelpersonen und 0,4% der veranlagten Paare mussten diesen 2015 zahlen.

Fakt 1

Aber auch der oft fälschlicherweise als Spitzensteuersatz bezeichnete Grenzsteuersatz von 42% wird von deutlich weniger Menschen gezahlt, als medial meist suggeriert wird. Im Jahr 2018 zahlten knapp 3,8 Millionen Personen einen Grenzsteuersatz von über 42%. Das entspricht einem Anteil von 5,9% der über 20-Jährigen. Das bedeutet jedoch nicht, dass sie 42% ihres Einkommens zum Fiskus beitragen. Dafür müsste der durchschnittliche Steuersatz entsprechend hoch sein.

Durchschnittlicher Steuersatz ist aussagekräftiger

Fakt 2

In der politischen Debatte wird dem Grenzsteuersatz eine zu große Bedeutung zugeschrieben: „Das reine Abstellen auf den Grenzsteuersatz führt zu einer nicht sachgerechten Diskussion“, so der Berliner Steuerexperte Frank Hechtner in der FAZ. 8 „Wer Aussagen über die steuerliche Gesamtbelastung von Personen treffen will, der muss sich die Belastung eines jeden Euro ab Beginn des Grundfreibetrags anschauen, und nicht erst das Einkommen ab 54.058 Euro.“ Aufgrund des progressiven Einkommensteuertarifs in Deutschland ist der Grenzsteuersatz naturgemäß höher als der durchschnittliche Steuersatz. Dadurch, dass sich die Debatte über die deutsche Einkommensteuer auf den Grenzsteuersatz konzentriert, entsteht der Eindruck, ein relevanter Teil der Bevölkerung zahle Steuern jenseits von 30%.

Doch die durchschnittliche Belastung des Einkommens ist entscheidend. Im Jahr 2021 liegt die Durchschnittssteuerbelastung bei Einzelveranlagung von einem zu versteuernden Einkommen von 50.000 Euro bei 23,99% und bei dem gleichen zu versteuernden Betrag für Ehepartner bei lediglich 15,2%. 9 Bei einem zu versteuernden Einkommen von 100.000 Euro liegt der Durchschnittsteuersatz bei Einzelveranlagung im Jahr 2021 bei 34,67% und für Ehepartner bei 23,99%. Die Unterschiede zwischen beiden Werten sind also teils erheblich.

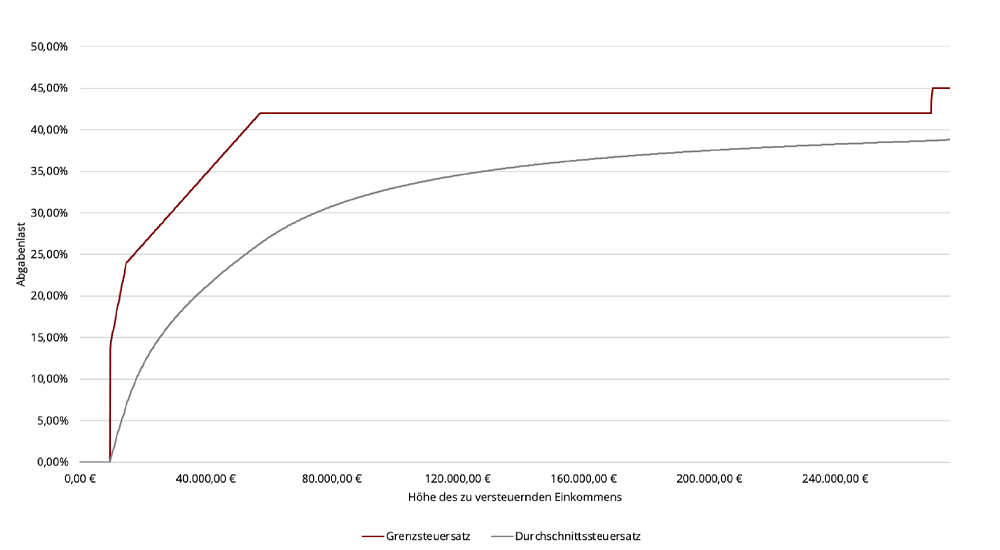

Abbildung 1: Grenz- und Durchschnitssteuersatz in Deutschland im Vergleich

Abbildung 1 Quelle: BMF Steuerrechner

Erst bei einem zu versteuernden Einkommen von ca. 224.000 Euro (bei Einzelveranlagung) wird ein Durchschnittssteuersatz jenseits der 40% erreicht. Bei Ehepaaren wird dies auf Grund des Ehegattensplittings erst bei einem gemeinsamen Einkommen von ca. 448.000€ erreicht.

Wird also argumentiert, dass bereits Facharbeiter*innen den Grenzsteuersatz von 42% zahlen, so kann dem entgegnet werden, dass solche trotzdem mit einem deutlich geringeren Durchschnittssteuersatz belastet werden. Erreichen Arbeitnehmer*innen beispielsweise gerade die zweithöchste Tarifzone mit einem Einkommen von ca. 58.000 Euro, so zahlen sie zwar 42% Steuern an der Grenze, jedoch „nur“ 26,25% auf ihr gesamtes Einkommen.

Des Weiteren ist hervorzuheben, dass sich die hier genannten Werte auf das zu versteuernde Einkommen (zvE) beziehen. Dieser Wert ist die Bemessungsgrundlage, entspricht jedoch nicht dem Bruttoeinkommen. Die Bemessungsgrundlage wird durch verschiedene Steuererleichterungen wie den Arbeitnehmer*innen-Pauschbetrag in Höhe von 1000 Euro, Kinderfreibeträge sowie weitere Sonderausgaben und Werbungskosten gemindert. Außerdem werden Versorgungsaufwände und besondere Umstände, z.B. kostenintensive Pflegekosten in der Familie, berücksichtigt. Dies führt dazu, dass in den meisten Fällen die Bemessungsgrundlage für die Einkommensteuer, das zvE, unter dem Bruttogehalt bzw. den Bruttoeinnahmen liegt. Rechnerisch führt dies dazu, dass das Verhältnis der zu zahlenden Steuer und des Bruttoeinkommen sogar noch unter dem durchschnittlichen Steuersatz liegt. Zusammengenommen muss man also feststellen, dass die gezahlten durchschnittlichen Steuersätze weit von den medial diskutierten Grenzsteuersätzen entfernt sind.

Senkung des Spitzensteuersatz für Spitzeneinkommen ist die Ursache

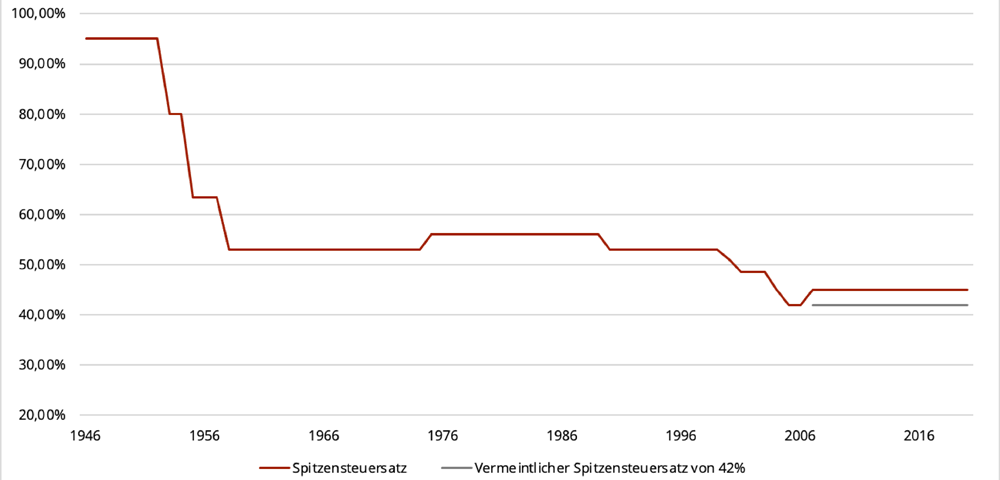

Das zunehmend der Eindruck entsteht, bereits Normalverdiener zahlten einen hohen Grenzsteuersatz, hat auch damit zu tun, dass der Spitzensteuersatz vor allem zum Ende der 90er und Anfang der 2000er Jahre stark gesenkt wurde. In wenigen Jahren fiel er von 52,2 Prozent auf 42 beziehungsweise 45% (siehe Abbildung 2). Diese Herabstufung hat dazu geführt, dass die Einkommensteuer generell an Progressivität verloren hat, was sich auch in einer stetig sinkenden Progressionsbreite zeigt. Unter dieser wird das Verhältnis des Grunfreibetrags zum Betrag, bei dem der Spitzensteuersatz einsetzt, verstanden.

Abbildung 2: Spitzensteuersätze in Deutschland (ohne Soli) im Zeitablauf

Abbildung 2 Quelle: BMF Steuerrechner

Die Folge der gesunkenen Progressionsbreite und gesenkten Spitzensteuersätze ist, dass Bezieher*innen von sehr hohen Einkommen eine geringere Steuerlast tragen als früher. Die Annahme, dass immer mehr Steuerzahler*innen den höchsten Grenzsteuersatz zahlen müssten, ergibt sich hauptsächlich dadurch, dass die ehemals höchsten Progressionszonen abgeschafft wurden.

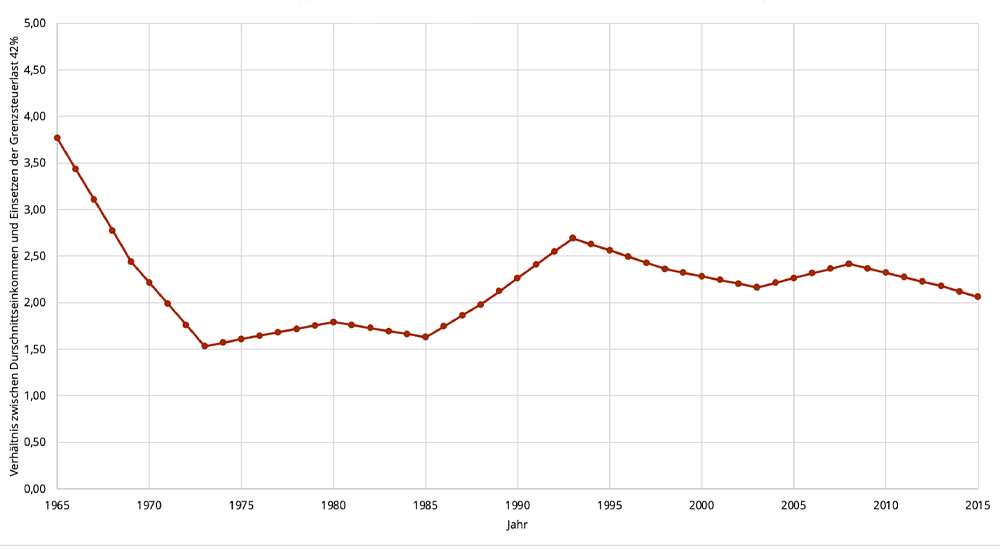

Einen guten Überblick erhält man, wenn man schaut, ab welchem Gehalt der Grenzsteuersatz von 42% fällig wird. Die historische Entwicklung zeigt, dass sich das Einsetzen des Grenzsteuersatzes von 42% im Verhältnis zum durchschnittlichen Bruttohaushaltseinkommen in den vergangenen 50 Jahren nur unwesentlich verändert hat. Seit den 1970er Jahren bewegt sich der Einsatzpunkt des 42% Grenzsteuersatzes zwischen dem 1,5 und 2,5fachen des Durchschnittseinkommen.

Abbildung 3: Einsetzen einer Grenzsteuerlast von 42% im Vergleich zum durchschnittlichen Einkommen in Deutschland im Zeitablauf

Abbildung 3 Quelle: Destatis, eigene Berechnungen

Der tatsächliche Spitzensteuersatz von 45% wird erst bei mehr als dem 9-fachen des Durchschnittseinkommens angewandt. Die höchste Progressionsstufe ist also weit von durchschnittlichen Einkommensgrößen entfernt.

Unverkennbar ist dennoch, dass die Trendlinie seit 2008 nach unten zeigt. Ansetzen sollte man dann jedoch nicht, bei einer Senkung des Spitzensteuersatzes, sondern bei einer Erhöhung der Progressionsbreite der Einkommensteuer mit gleichzeitiger Entlastung mittlerer Einkommen und größerer Belastung für sehr hohe Einkommen. Ein weiterer wichtiger Aspekt in der Diskussion um die Einkommensteuer, sind die Abgaben für Pflege- und Krankenversicherung. Da sich auch diese am Bruttoeinkommen bemessen, wirken sie teils wie eine zusätzliche Steuer. Im Gegensatz zur Einkommensteuer wirken diese Abgaben jedoch deutlich regressiver.

Fakt 3

Die Beitragsbemessungsgrenze lag 2020 bei einem Bruttoeinkommen von 56.250€ und deckelt die Beiträge hier auf rund 367€ im Monat. Auffällig ist hier auch, dass die Beitragsbemessungsgrenze und das Einsetzen des Grenzsteuersatz von 42% in die gleiche Region fallen. Durch die regressive Wirkung der Beitragsbemessungsgrenze und die gesunkene Progressionsbreite in der Einkommensteuer ist in den letzten Jahrzehnten eine Unwucht in der Abgabenlast entstanden, die vor allem die einkommensstärksten 5% bevorzugt.

Fazit

Die Behauptung auch Facharbeiter*innen zahlten den Spitzensteuersatz, gründet sich auf verschiedene Falschannahmen. Einerseits muss auf den tatsächlichen Spitzensteuersatz von 45% hingewiesen werden, der erst ab einem jährlichen zu versteuernden Einkommen von über 274.000 Euro fällig wird. Des Weiteren wird die Bedeutung des Grenzsteuersatzes bei der Betrachtung der Steuerbelastung überschätzt. Viel wichtiger ist die durchschnittliche Steuerbelastung, die aussagt wie viel Einkommen an den Fiskus abgeführt wird. Und auch das Einsetzen der höheren Progressionsstufen, so zum Beispiel der Grenzsteuersatz von 42% im Verhältnis zum Durchschnittseinkommen, ist seit Jahren stabil. Außerdem gilt für höhere Einkommen die Beitragsbemessungsgrenze, die eine zusätzliche Mehrbelastung abfedert und regressiv wirkt.

Die Diskussion um Facharbeiter*innen, die angeblich den Spitzensteuersatz zahlen, wird genutzt, um ein Gerechtigkeitsargument für Steuersenkungen zu konstruieren: Auch die Mittelschicht zahlt Spitzensteuern, daher müssen diese gesenkt werden. Doch dahinter verbirgt sich die Forderung für eine Steuersenkung der Top 10% und nicht von Haushalten aus mittleren Einkommensschichten. Facharbeiter*innen würden davon nicht profitieren. Sogar im Gegenteil: Die Steuermindereinnahmen müssten entweder durch die Bereitstellung von weniger öffentlichen Gütern oder durch höhere Steuern- und Abgaben anderer Art, welche anteilig mehr von Facharbeiter*innen genutzt werden, kompensiert werden. Hinzu kommt, dass bei den Spitzensteuersätzen nicht vergessen werden sollte, dass diese in den vergangen Jahrzehnten stark gesenkt wurden und allgemein die Top10% immer wieder von Steuersenkungen profitiert haben (Bach et al. 2016).

Das heißt nicht, dass es keine anderen Gründe für eine Reform der Einkommensteuer geben kann. Doch diese sollten – wenn die Forderung erhoben wird – auch genannt werden, statt das Anliegen mittels einer trügerischen Fehlwahrnehmung zu popularisieren. Es gibt durchaus Argumente für eine Steuerreform, die die Progressionsbreite und Spitzensteuersätze erhöhen und gleichzeitig mittlere Einkommen entlasten würde. Es sollte zudem beachtet werden, dass Vermögen im Gegensatz zu Erwerbsarbeit in Deutschland gering besteuert werden. Auch hiervon profitieren überwiegend wohlhabende Haushalte. Eine Reform könnte auch hier Abhilfe schaffen. Mit einer Senkung des Spitzensteuersatz ist jedoch – außer wenigen Spitzenverdiener*innen – niemandem geholfen.

Literaturverzeichnis

Adriaans, Jule; Liebig, Stefan (2018). Ungleiche Einkommensverteilung in Deutschland grundsätzlich akzeptiert aber untere Einkommen werden als ungerecht wahrgenommen, DIW Wochenbericht 37/2018, DOI: https://doi.org/10.18723/diw_wb:2018-37-1

https://www.diw.de/documents/publikationen/73/diw_01.c.597899.de/18-37-1.pdf

Bach, Stefan; Martin Beznoska; Viktor Steiner (2016). Wer trägt die Steuerlast in Deutschland? Steuerbelastung nur schwach progressiv, DIW Wochenbericht 51/52 / 2016, S. 1207-1216, https://www.diw.de/documents/publikationen/73/diw_01.c.549401.de/16-51-1.pdf

Autoren

Thore Beckmann

ist wissenschaftlicher Mitarbeiter im Bundestagsbüro von Cansel Kiziltepe und beim Projekt Steuermythen. Zuvor war u.a. wissenschaftlicher Mitarbeiter beim Forum New Economy. Er hält einen Master in International Economics von der HWR Berlin und einen Master in Economic Policies in the Age of Globalisation von der Université Paris 13, 7 und der HWR Berlin.

Alexander Sacharow

ist wissenschaftlicher Mitarbeiter im Bundestagsbüro von Cansel Kiziltepe. Zuvor war er u.a. wissenschaftlicher Mitarbeiter an der Hertie School of Governance. Er hat MSc Economics and Philosophy an der London School of Economics sowie Master of Public Policy an der Hertie School of Governance studiert.

Albert Fock

ist Student der Volkswirtschaftslehre an der Albert-Ludwigs-Universität Freiburg mit Schwerpunkt Finanzwissenschaft und arbeitete als Praktikant im Bundestagsbüro von Cansel Kiziltepe.