STEUERMYTHEN

Steuermythen

17. Oktober 2018

„Nach der US-Steuerreform ist Deutschland nicht mehr wettbewerbsfähig“

Mythos

Die US-Steuerreform 2017 hat in Deutschland den Ruf nach Steuersenkungen lauter werden lassen. Die Debatte darum ist jedoch verzerrt: Einerseits werden die Unterschiede zwischen Deutschland und den USA größer dargestellt als sie tatsächlich sind. Anderseits erfahren Maßnahmen in den USA gegen Gewinnverschiebung und Steuervermeidung, wie die Einführung einer Mindestbesteuerung von multinationalen Unternehmen und Schranken bei der Gewinnabführung, kaum Aufmerksamkeit.

„Das wird den Wirtschaftsstandort schwächen. Deshalb werden wir in der Steuerpolitik diskutieren, wie wir unsere Unternehmenssteuern wettbewerbsfähig anpassen können.“ 1

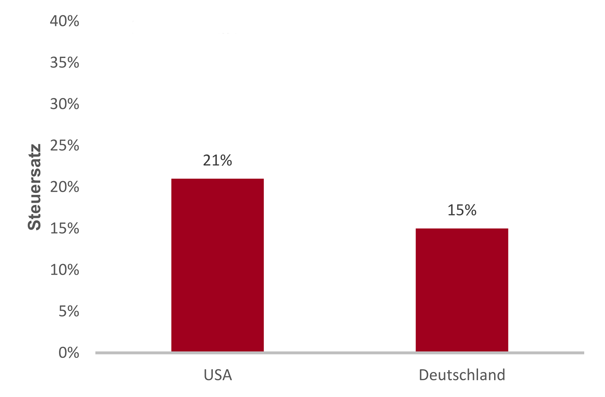

„Zwischen gut 30 Prozent in Deutschland und 21 Prozent in den USA liegt eine deutliche Lücke – das verzerrt den Wettbewerb zwischen den Standorten.“ 1

„Wenn die Politik verhindern will, dass Arbeitsplätze und Investitionen verlagert werden, muss sie die Steuern senken. Man sollte das gleich zum Anlass nehmen, die Unternehmensbesteuerung grundlegend zu überholen.“ 1

„Die US-Pläne bringen es auf den Punkt: Steuerpolitik ist immer auch Standortpolitik. Jede neue Bundesregierung muss sich diesem verschärften internationalen Wettbewerb stellen.“ 1

„Das Festhalten an der in Deutschland 2008 erreichten Gesamtbelastung für Kapitalgesellschaften von rund 30 Prozent trotz des in den letzten zehn Jahren weiter abgesunkenen Steuerniveaus innerhalb und außerhalb der EU lässt sich nun auch nicht länger mit dem Hinweis auf das Hochsteuerland USA verteidigen.“ 1

In der Debatte zur US-Steuerreform wird jedoch oft ausgeblendet, dass neben den Begünstigungen zahlreiche Maßnahmen gegen Steuervermeidung im Rahmen der Reform verabschiedet wurden. Diese Maßnahmen zielen darauf ab, die Bemessungsgrundlage für die Unternehmenssteuern zu verbreitern, in dem sie die Gewinnverschiebung ins Ausland erschweren. Außerdem wird der Reformbedarf mit fragwürdigen Vergleichen von Steuersätzen gerechtfertigt. Nimmt man hingegen vergleichbare Größen, wie die durchschnittliche Gesamtbelastung, die niedrigste mögliche Belastung oder die effektive Steuerrate, sind die Unterschiede zwischen Deutschland und den USA geringer als oft kolportiert.

Ob die Steuersenkungen zum gewünschten Anstieg von Investitionen und Wirtschaftswachstum führen ist ebenfalls fraglich. In der Vergangenheit hatten Steuersenkungen nur einen geringen Einfluss auf die Inventionstätigkeit von Unternehmen, auch ein eindeutiger Wachstumszusammenhang ließ sich nicht feststellen (Bach, 2016, S. 119). Die im Rahmen der Reform eingeführte Begünstigung für immaterielle Wirtschaftsgüter ist außerdem wahrscheinlich nicht WTO-konform und auch nicht mit den Standards der OECD vereinbar. Es ist deshalb nicht klar, ob diese langfristig für die USA haltbar ist. Zu guter Letzt wirkt die Steuerreform in den USA in einer konjunkturellen Hochphase. In einer solchen befindet sich derzeit auch die deutsche Wirtschaft. Ein zusätzlicher Anschub durch steuerliche Begünstigungen ist nicht nur unnötig, er kann sogar in eine konjunkturelle Überhitzung münden und den nächsten Abschwung beschleunigen.

Die US-Steuerreform 2017

Fakt 1

Investitionen angeregt und Wachstum erzeugt werden. Gleichermaßen soll die Bemessungsgrundlage vor einer Gewinnverlagerung ins Ausland geschützt werden, z.B. durch eine Zinsschranke, eine Mindestbesteuerung von Auslandsgewinnen und eine Zusatzsteuer bei zu hohen Zahlungen an ausländische Tochtergesellschaften.

Im Zentrum der Steuerreform steht – zumindest augenscheinlich – die Senkung der Körperschaftsteuer. Der nominale Körperschaftsteuersatz auf Bundesebene beträgt seit dem 1. Januar 2018 einheitlich nur noch 21%. Zuvor war der Steuersatz in drei Tarifstufen von 15%, 25% bis 35% progressiv ausgestaltet. Das entspricht also einer Steuersenkung um bis zu 14 Prozentpunkte.2

Weitaus grundsätzlicher ist jedoch, dass die USA mit der Reform von einem weltweiten auf ein territoriales Steuersystem umstellen. Erhält ein US-Unternehmen Dividenden von einem ausländischen Tochterunternehmen, so sind diese ab dem 1. Januar 2018 steuerfrei 3 Die Regelung ist damit vergleichbar mit der Steuerbefreiung von ausländischen Dividenden bei der deutschen Körperschaftssteuer.4 Vor der Reform waren diese grundsätzlich steuerpflichtig. US-Unternehmen haben deswegen ihre Gewinne im Ausland geparkt. Um deren Rückführung zu begünstigen, können Unternehmen seit der Reform im Ausland lagernde thesaurierte Gewinne zu einem vergünstigten Steuersatz von 10% in die USA überführen (repatriieren).5 Anders als in der Vergangenheit können ausländische Steuern auf Dividenden jedoch nicht mehr angerechnet oder abgezogen werden.

Die Reform sieht außerdem eine steuerliche Begünstigung von bestimmten Gewinnen mit Auslandsbezug vor (FDII – Foreign-Derived Intangible Income). Für Gewinne aus dem Verkauf von immateriellen Wirtschaftsgütern ins Ausland, z.B. aus Lizenzen, gilt ein niedrigerer Steuersatz. Auf diese Weise soll geistiges Eigentum angelockt werden.

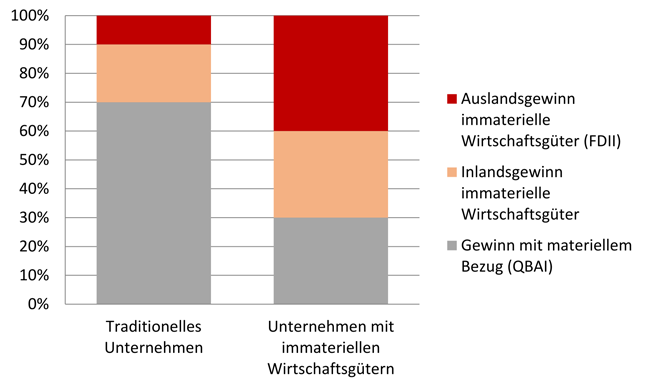

Aufteilung der Unternehmensgewinne für FDII

Abbildung 1 Unterschiedliche Aufteilung von Gewinnen bei unterschiedlicher Nutzung von immateriellen Wirtschaftsgütern.

Die FDII-Begünstigung wird mit einer komplexen, aber standardisierten Formel, ermittelt. Es muss nicht nachgewiesen werden, dass es zwischen dem begünstigten Gewinn und der Nutzung der immateriellen Wirtschaftsgüter einen unmittelbaren Zusammenhang gibt. Der Gewinn des Unternehmens wird unterteilt: In einen Teil mit materiellem Ursprung, z.B. aus dem Verkauf von Waren, und in einen Teil mit immateriellem Ursprung, z.B. aus der Nutzung einer Lizenz. Der materielle Teil des Gewinns wird pauschal ermittelt. Dafür wird unterstellt, dass die materiellen Wirtschaftsgüter (Qualified Business Assets – QBAI) eine Rendite von 10% erwirtschaften. Der materielle Teil macht in traditionellen Wirtschaftszweigen, in denen z.B. noch viel mit Maschinen gearbeitet wird, einen großen Anteil des gesamten Unternehmensgewinns aus. In Branchen wie der Digitalwirtschaft hingegen wird hauptsächlich mit intellektuellem Eigentum gearbeitet. Dort ist der materielle Anteil des Unternehmensgewinns eher gering. Der Teil des Gewinnes mit immateriellem Ursprung wird in einen Inlands- und einen Auslandsteil aufgespalten. Der Auslandsteil wird schließlich als FDII bezeichnet. Das Unternehmen kann bis zum Jahr 2025 37,5% des FDII-Teils von der körperschaftsteuerlichen Bemessungsgrundlage abziehen, ab 2026 noch 21,875%. So ergibt sich ein begünstigter Gewinn, der auf Bundesebene mit 13,125% (= [100% Gewinn – 37,5% FDII] * 21% Körperschaftsteuersatz) bzw. 16,4% (= [100% Gewinn – 21,875% FDII] * 21% Körperschaftsteuersatz) besteuert wird.6

Eine weitere Steuervergünstigung für Unternehmen ist die befristete Ausweitung von Sofortabschreibungen für einige Wirtschaftsgüter (bonus depreciation). Einerseits wird eine Abschreibung von 100% statt bisher 30% bzw. 40% ermöglicht. Anderseits wurde der Kreis der begünstigten Wirtschaftsgüter ausgeweitet.7 Die Sonderabschreibung kann nur in Anspruch genommen werden, wenn die Güter zwischen dem 27. September 2017 und 31. Dezember 2022 erworben und in Betrieb genommen werden bzw. worden sind. Die Sätze der eingeführten Sofortabschreibung sinken ab 2023 jährlich um 20%-Punkte, bis sie im Jahr 2027 0% erreicht haben.8

Doch anders als oft portraitiert, beinhaltet die US-Steuerreform nicht nur Begünstigungen für Unternehmen. Mit der Reform geht die USA auch aktiv gegen die Verschiebung von Gewinnen vor. Zu den Maßnahmen gehören GILTI, BEAT und eine Zinsschranke.

Mit der GILTI (Global Intangible Low-Taxed Income) wird eine Mindeststeuer auf Auslandsgewinne eingeführt. Die sprachliche Ähnlichkeit zum englischen Begriff „guilty“, also schuldig, dürfte kein Zufall sein. Wenn ein multinationales Unternehmen in einem Niedrigsteuerland Gewinne aus immateriellen Wirtschaftsgütern (z.B. Lizenzen) erzielt, sorgt diese Abwehrmaßnahme für eine höhere Besteuerung. Die Zielsetzung ist genau umgekehrt zu FDII: Investitionen in immaterielle Wirtschaftsgüter im Ausland sollen unattraktiver werden. Für die Bestimmung des Gewinns wird wie bei FDII eine Rendite von 10% auf die materiellen Wirtschaftsgüter (QBAI) errechnet, die von den Auslandsgewinnen abgezogen wird. Zu diesem Betrag wird die im Ausland zu zahlende Steuer addiert. Die Summe ist GILTI. Der Anteilseigner in den USA muss bis 2025 50% des GILTI regulär versteuern, ab 2026 62,5%. Auf Bundesebene ergibt sich ein effektiver Körperschaftsteuersatz von 10,5% (= 21% * 50%) bzw. 13,125% (= 21% * 62,5%) ab 2026. Dieser Steuersatz wird dann fällig, wenn das Unternehmen im Ausland weniger als 13,1% (bis 2025) bzw. 16,4% (ab 2026) Steuern bezahlt.9

Fakt 2

Im Ergebnis wird also die Bemessungsgrundlage in den USA verbreitert. Auf die neue Bemessungsgrundlage wird ein zusätzlicher Steuersatz von 5% in 2018, 10% ab 2019 und 12,5% ab 2026 erhoben. Der daraus resultierende Steuerbetrag wird mit dem Steuerbetrag verglichen, der sich aus dem regulären Steuersatz von 21% auf die ursprüngliche Bemessungsgrundlage ergibt. Der höhere Betrag ist zu entrichten. So stellt die BEAT eine Mindestbesteuerung des multinationalen Unternehmens in den USA sicher.10

Abgerundet werden die Abwehrmaßnahmen der US-Steuerreform durch eine Zinsschranke (Interest Deduction Limitation Rules).11 In Zukunft können Fremdkapitalzinsen nur noch bis zur Grenze von 30% des EBITDA (der um Zinsen, Steuern und Abschreibungen bereinigte Gewinn) von der Bemessungsgrundlage abgezogen werden. Wenn darüber hinaus Fremdkapitalzinsen anfallen, gehen diese in den Zinsvortrag ein.12 Ab dem Jahr 2022 wird die Regelung weiter verschärft, die Grenze bezieht sich dann auf EBIT (der um Zinsen und Steuern bereinigte Gewinn), die Abschreibungen werden vernachlässigt.13

Reformbedarf in Deutschland deutlich geringer als suggeriert

Verschiedene Akteure aus Wirtschaft, Politik und Wissenschaft fordern als Reaktion auf die US-Steuerreform eine niedrigere Steuerbelastung für Unternehmen in Deutschland. Häufig wird die Absenkung des US-Körperschaftsteuersatzes in Verbindung mit einem Vergleich zur Besteuerung in Deutschland als Argument angeführt. Allerdings erfolgen diese Vergleiche teilweise ungenau und scheinen den Forderungen nach steuerlicher Entlastung damit mehr Gewicht zu geben.

Die Senkung des Körperschaftsteuersatzes auf 21% im Rahmen der TCJA-Reform bezieht sich lediglich auf die Bundesebene. In den USA wird allerdings auch auf Ebene der Bundesstaaten eine Körperschaftsteuer (State Corporate Income Tax) erhoben, teilweise auch auf lokaler Ebene.14 Wenn sie erhoben wird, hat die Steuer eine Spanne von 3%, z.B. in North Carolina, bis 12% in Iowa, siehe Abbildung 2. In sechs Bundesstaaten liegt der Steuersatz bei 0%. Dort wird also effektiv keine eigene Körperschaftsteuer erhoben. Im Durchschnitt aller Bundesstaaten liegt der Körperschaftsteuersatz bei 6,3%. Die bundesstaatliche Körperschaftsteuer wird in unterschiedlicher Ausgestaltung erhoben, entweder progressiv über Tarifstufen (z.B. in Alaska) oder als Flat-Tax (z.B. in Kalifornien). Die Körperschaftsteuer der Bundesstaaten mindert die Bemessungsgrundlage für die Körperschaftsteuer auf Bundesebene.15 Mit Alabama, Iowa, Louisiana und Missouri erlauben vier Bundesstaaten darüber hinaus einen Teil der Steuerschuld auf Bundesebene auf die bundesstaatliche Steuerschuld anzurechnen.16 Dies muss bei der Berechnung der Gesamtbelastung beachtet werden (Abbildung 2).

Fakt 3

Steuersätze in den USA und Deutschland können nur verglichen werden, wenn bundesstaatliche bzw. länderseitige und kommunale Steuern berücksichtigt werden.

Das entspricht einer Tarifbelastung von 7%. Der durchschnittliche Hebesatz lag 2016 bei 400%, was einer Tarifbelastung von 14% entspricht. Am oberen Rand lagen im selben Jahr drei Kommunen mit einem Hebesatz von über 550%. Als Ausreißer kann die Kommune Dierfeld in Rheinland-Pfalz bezeichnet werden, die mit 900% den mit Abstand höchsten Hebesatz aufweist. Somit ergibt sich eine Gesamtbelastung von Kapitalgesellschaften aus Körperschaftsteuer, Solidaritätszuschlag und Gewerbesteuer von 22,83% am unteren Rand, 29,83% im Durchschnitt und von 35,08% am oberen Rand bei einem Hebesatz von 550% (siehe Abbildung 3).

Vergleiche zur steuerlichen Belastung von Kapitalgesellschaften in den USA und in Deutschland nach der US-Steuerreform werden teilweise wie folgt formuliert:

„Zwischen gut 30 Prozent in Deutschland und 21 Prozent in den USA liegt eine deutliche Lücke – das verzerrt den Wettbewerb zwischen den Standorten.“19

Verglichen wird hier entweder der nominale Körperschaftsteuersatz der USA auf Bundesebene (21%) und die durchschnittliche nominale Gesamtbelastung von Kapitalgesellschaften in Deutschland (29,83%). Der Abstand beträgt dann rund 9 Prozentpunkte. Allerdings wird dann nicht Gleiches mit Gleichem verglichen. Wenn jeweils die Körperschaftsteuersätze auf Bundesebene miteinander verglichen werden, ergeben sich für Deutschland 15% und 21% in den USA. Der nominale Steuersatz in Deutschland ist also niedriger als in den USA.

Körpersatzsteuersatz auf Bundesebene

Abbildung 4 Körperschaftsteuersätze in den USA und D auf Bundesebene.

Fakt 4

Niedrigste Gesamtbelastung in den USA und Deutschland

Abbildung 5 Niedrigste Gesamtbelastung in den USA und Deutschland.

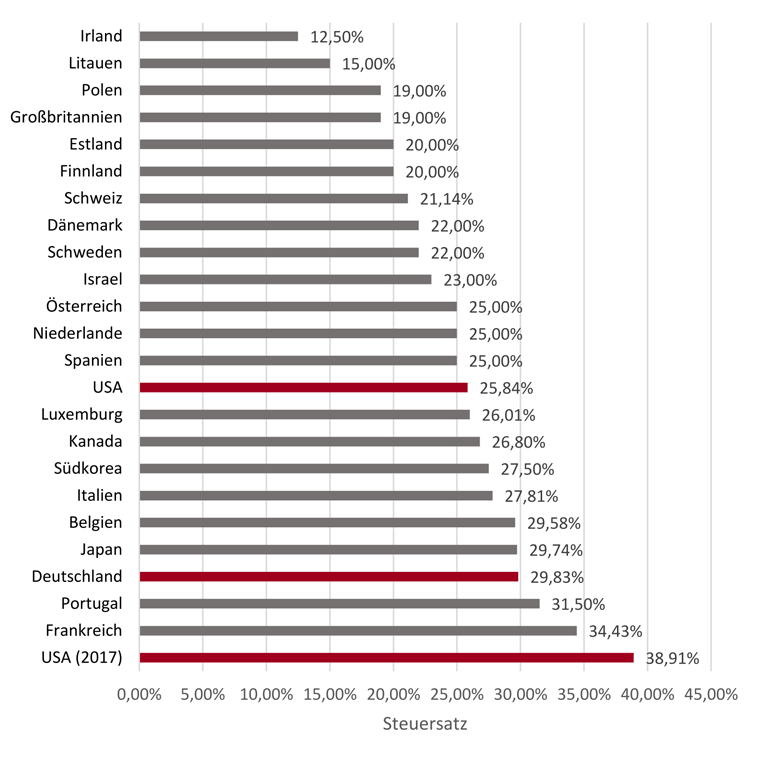

Die Werte der durchschnittlichen Gesamtbelastung in den beiden Staaten sind ebenfalls für einen Vergleich geeignet. Diese liegen im Jahr 2018 bei 25,9% in den USA und bei 29,83% in Deutschland. Damit ist die durchschnittliche Steuerbelastung für Kapitalgesellschaften in den USA fortan niedriger als in Deutschland. Vor der Reform lag die Steuerlast in den USA mit 38,91% noch deutlich höher. Im internationalen Vergleich haben sich die USA durch ihre Steuerreform von der Spitze ins Mittelfeld des Steuerlastrankings geschoben, während Deutschland weiterhin im vorderen Bereich rangiert. Allerdings ist der Steuerlastunterschied zwischen den beiden Staaten mit rund 4%-Punkten deutlich geringer als oft kolportiert wird.

Durchschnittliche Gesamtbelastung

Abbildung 6 Durchschnittliche Gesamtbelastung von Kapitalgesellschaften im Ländervergleich (Quelle: OECD (Stand August 2018), eigene Darstellung)

Neben der nominalen Steuerbelastung wird auch die sogenannte Effektivsteuerlast von Unternehmen betrachtet. Diese wird auf Grundlage von neoklassischen Investitionsmodellen (z.b. Devereux und Griffith, 1999, 2003) berechnet. Mit dem effektiven Durchschnittsteuersatz (EATR – Effective Average Tax Rate) wird geschätzt, wie hoch die effektive Steuerlast für rentable Investitionen ist. In der Theorie wird davon ausgegangen, dass dies die relevante Größe für die Standortwahl ist.20

Die Werte für die effektiven Steuersätze liegen jedoch üblicherweise nah an den Werten der Nominalsteuersätze. Deswegen zeigt auch ein Vergleich von Effektivsteuersätzen in den USA und Deutschland: Die Differenz ist gering. So liegt der EATR in den USA (Bundesstaat Kalifornien) laut Spengel et al. (2018) bei 26% und in Deutschland bei 28,2%.21 Die Differenz ist hier mit 2,2% noch einmal niedriger als bei den nominalen Steuersätzen.

Durch den Vergleich unvergleichbarer Werte, z.B. des US-Körperschaftsteuersatzes auf Bundesebene und der durchschnittlichen Gesamtbelastung in Deutschland, lässt sich optisch ein größerer Unterschied darstellen. Ziel dieses Vorgehens dürfte es sein, einen Handlungsdruck zur Senkung der Unternehmenssteuern in Deutschland zu suggerieren. Es zeigt sich jedoch, dass der Unterschied in der nominalen Besteuerung von Kapitalgesellschaften in den USA und Deutschland nach der Reform mit rund 4%-Punkten eher gering ist. Ob das allein ausreicht um unternehmerische Tätigkeit bzw. Gewinne von Deutschland in die USA zu verlagern ist fraglich.22

Begrenzte Wirkung auf Investitionen und unerwünschte Nebenfolgen

In den Debatten um Steuersenkungen wird darüber hinaus auch häufig ein starker Zusammenhang zur Investitionstätigkeit von Unternehmen unterstellt. Dabei wird behauptet, dass die Investitionen im Land deutlich zurückgehen, wenn die Steuern nicht gesenkt werden. Umgekehrt wird bei Steuersenkungen eine verstärkte Investitionstätigkeit der Unternehmen in Aussicht gestellt. Auf diese Weise sollen z.B. auch die mit der Senkung verbundenen Steuermindereinnahmen (teilweise) kompensiert werden.23 Empirische Studien, z.B. von Saez et al. (2012), haben allerdings gezeigt, dass die Auswirkung von Steuersenkungen auf die Investitionstätigkeit von Unternehmen gering ist.24

Fakt 5

Steuerlast gering sind. Die Analysen von Page et al. (2017) und von Zandi et al. (2017) kommen für den konkreten Fall der US-Steuerreform zu dem Ergebnis, dass die Reform nur einen sehr geringen Effekt auf das Wirtschaftswachstum der USA haben wird.27 Den unklaren Wachstums- und Investitionseffekten durch die US-Steuerreform stehen aber hohe Kosten durch Steuermindereinnahmen entgegen: Die Tax Foundation schätzt die Kosten der Körperschaftsteuersatzsenkung innerhalb einer Dekade (2018 – 2027) auf1.420 Milliarden US-$.28 Dieser Betrag entspricht ca. 7,3% des Bruttoinlandprodukts der USA in 2017.29 Soll nicht die Staatsverschuldung langfristig dauerhaft stark erhöht werden, muss der Staat fehlendes Geld auf andere Weise kompensieren. Das kann er entweder durch Steuererhöhungen an anderer Stelle tun, oder die Versorgung mit öffentlichen Gütern leidet darunter. Die Kosten tragen auf diese Weise die Bürgerinnen und Bürger. Außerdem führen Ausgabenkürzungen oder Steuererhöhungen an anderer Stelle zu negativen Wachstums- und Beschäftigungseffekten. Die Rahmenbedingungen für Unternehmen können sich unmittelbar verschlechtern, z.B. auf Grund der fehlenden Instandhaltung der Infrastruktur. Letztlich ist es sehr unklar ist, ob es mittel- bis langfristig überhaupt zu positiven gesamtwirtschaftlichen Effekten durch die Unternehmenssteuersenkung kommen wird.

Fakt 6

Die Besteuerung in den USA kann auch mit dem Instrument FDII immer noch höher als dort sein, z.B. liegt der Steuersatz in den Niederlanden bei 5%.30 Darüber hinaus könnte die FDII-Regelung als eine verbotene Exportsubvention im Sinne der WTO eingestuft werden. Auch das Forum on Harmful Tax Practices der OECD befasst sich derzeit damit, ob die Regelung den Grundätzen der OECD entspricht.31 Den Standards des BEPS Aktionspunktes Nr. 5 wiederspricht FDII ebenfalls. Dieser regelt das Vorgehen gegen schädlichen Steuerwettbewerb. Die steuerliche Privilegierung durch IP-Boxen soll nur noch akzeptiert werden, wenn die hinter dem IP stehende Forschung vom Unternehmen selbst geleistet wurde.32 Daher kann die Vereinbarkeit von FDII mit internationalen Regeln und Grundsätzen durchaus in Frage gestellt werden. Daraus leitet sich die Frage ab, ob eine solche Regelung dauerhaft Bestand hat, also ob sie nachhaltig ist.33

Die Gewährung von Sonderabschreibungen erfolgt häufig als Bestandteil von Konjunkturpaketen. In Anbetracht der derzeit guten konjunkturellen Lage in den USA sind die Sofortabschreibungen aus TCJA eine eher ungewöhnliche Maßnahme. Sofortabschreibungen verringern die Steuerlast unmittelbar nach der Investition und steigern dadurch die Liquidität der Unternehmen. Die verbesserte Liquidität kann wiederum förderlich für weitere Investitionsvorhaben sein. Ein solches Instrument ist in schwachen Konjunkturphasen eine Möglichkeit, um die Wirtschaft wieder in Schwung zu bringen. In einer konjunkturellen Hochphase hingegen ist dieses Werkzeug nicht nötig. Wenn dann die nächste Abschwungphase kommt, ist es bereits verbraucht. Zudem ist Kapital für Unternehmen aktuell aufgrund des niedrigen Zinsniveaus ohnehin günstig zu beschaffen.34 In Kombination mit den übrigen Steuersenkungen der US-Steuerreform kann eine solch pro-zyklische Anwendung zu einer Überhitzung der Wirtschaft führen:35 Unternehmen kommen mit der Produktion nicht mehr hinterher, finden nicht ausreichend Mitarbeiter und das Risiko von Fehlinvestitionen steigt. In der Folge erhöht sich das Preisniveau (Inflation) und die Geldpolitik versucht dem mit einer Erhöhung des Zinsniveaus entgegen zu wirken, was wiederum künftige Investitionen erschwert. Der Zeitpunkt für diese schuldenfinanzierte Steuerreform ist letztlich überaus schlecht gewählt.36

Fazit

Die Höhe der Steuerbelastung von Kapitalgesellschaften in den USA nach der Steuerreform wird teilweise geringer dargestellt, als sie in Wirklichkeit ist. Mit diesem Trick soll schon länger bestehenden Forderungen nach Steuersenkungen für Unternehmen in Deutschland Nachdruck verliehen werden. Die durchschnittliche Gesamtbelastung von Kapitalgesellschaften in den USA durch Körperschaftsteuer auf Bundes- und Bundesstaatenebene liegt bei 25,9% und damit lediglich 3,93% unterhalb des deutschen Wertes (29,83%). Ob dieser Unterschied alleine dafür ausreicht, dass Unternehmen aus Deutschland abwandern und ihre Aktivitäten in die USA verlagern, ist fraglich. Die Empirie zeigt außerdem: Der Effekt von Steuersenkungen auf Investitionen sollte ebenso wenig überschätzt werden wie der Zusammenhang von Steuersenkungen und Wirtschaftswachstum.

Weitere steuerlich begünstigende Bestandteile der Reform, wie FDII oder die Sofortabschreibungen sind in Bezug auf ihre Vereinbarkeit mit internationalen Vereinbarungen und Grundsätzen oder dem Anwendungszeitpunkt noch nicht klar zu beurteilen. Die FDII-Regelung könnte als unzulässige Exportsubvention im Sinne der WTO gelten. Der Zeitpunkt der gewährten Sofortabschreibungen ist in der gegenwärtigen konjunkturellen Hochphase nicht sinnvoll gewählt und empfiehlt sich in Deutschland, wo die konjunkturelle Lage ähnlich gut ist, ebenfalls nicht zur Nachahmung.

Es scheint klug, die Auswirkungen der US-Steuerreform genau zu beobachten und daraus eigene steuerpolitische Maßnahmen nur dann abzuleiten, wenn sie wirklich nötig werden um die Qualität des Wirtschaftsstandorts und Wachstum in Deutschland zu sichern. Übereilte Steuersenkungsaktivitäten oder eine Kopie einzelner Maßnahmen aus TCJA in Deutschland sind hingegen nicht notwendig um die Stabilität der deutschen Wirtschaft zu erhalten.

Literaturverzeichnis

Bach, Stephan (2016): Unsere Steuern, Westend Verlag, Frankfurt/Main

Becker, Johannes und Joachim Englisch (2018): BEAT the GILTI – Gewinner und Verlierer der außensteuerrechtlichen Sonderregime der US-Steuerreform, In: ifo Schnelldienst, 4/2018, S. 9-12

Becker, Johannes und Clemens Fuest (2003): Die effektive steuerliche Grenzbelastung von Investitionen: Das GKS-Maß, Wirtschaftsdienst – Zeitschrift für Wirtschaftspolitik, 83, 12, S. 792-796.

Bundesministerium der Finanzen (2017): Base Erosion and Profit Shifting (BEPS) – Übersicht über die 15 Aktionspunkte, online unter: https://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Steuern/2017-06-07-beps-15-aktionspunkte.html

Congress of the United States of America (2017): An Act to Provide for Reconciliation Pursuant to Titles II and V of the Concurrent Resolution on the Budget for Fiscal Year 2018, 21. August 2018, online unter: https://www.congress.gov/115/bills/hr1/BILLS-115hr1enr.pdf

Devereux, Michael und Rachel Griffith (1999): The taxation of discrete investment choices, The Institute for Fiscal Studies, Working Paper Series No. W98/16

Devereux, Michael und Rachel Griffith (2003): Evaluating Tax Policy for Location Decisions, In: International Tax and Public Finance, 10 (2), S. 107-126. https://doi.org/10.1023/A:1023364421914

Ifst (2018): Die US-Steuerreform, der Brexit und deren Auswirkungen auf Deutschland, ifst-Schrift Nr. 524, online unter: https://www.ifst.de/wp-content/uploads/2018/05/524.pdf

Jarass, Lorenz, Anthony Tokman und Mark Wright (2018): Steuern und Sozialabgaben in den USA und in Deutschland: Update nach der US-Steuerreform 2018, In: Betriebs-Berater 8/2018, S. 412-418

Kompolsek, Patrick, Michael Riedle und Martin Ruf (2018): Die US-Steuerreform und unternehmerische Investitionen, In: ifo Schnelldienst, 4/2018, S. 16-19

Page, Benjamin et al. (2017): Macroeconomic Analysis of the Tax Cuts and Jobs Act as Passed by the House of Represantatives, Tax Policy Center, online unter: http://www.taxpolicycenter.org/sites/default/files/publication/148841/2001606-macroeconomic-analysis-of-the-tax-cuts-and-jobs-act-as-passed-by-the-house-of-representatives.pdf

Pinkernell, Reimar (2018): Auswirkungen der US-Steuerreform für den Standort Deutschland, Präsentation ifst Jahrestagung, 21. August 2018, online unter: https://www.ifst.de/wp-content/uploads/2018/04/ifst_Praesentation-04.06.2018-Homepage.pdf

Saez, Emanuel et al. (2012): The Elasticity of Taxable Income with Respect to Marginal Tax Rates: A Critical Review, Journal of Economic Literature 1/2012

Schreiber, Ulrich; Dominik von Hagen und Fabian Pönninghaus (2018): Nach der US-Steuerreform 2018: Unternehmensbesteuerung in Deutschland im Steuerwettbewerb, Universität Mannheim, Arbeitspapier

Tax Foundation (2017): Preliminary Details and Analysis of the Tax Cuts and Jobs Act, Special Report No. 241, 21. August 2018, online unter: https://files.taxfoundation.org/20171220113959/TaxFoundation-SR241-TCJA-3.pdf

Tax Foundation (2018): State Corporate Income Tax Rates and Brackets for 2018, Fiscal Fact No. 571, 21. August 2018, online unter: https://taxfoundation.org/state-corporate-income-tax-rates-brackets-2018/

Wissenschaftliche Dienste Deutscher Bundestag (2018): Überblick zu wesentlichen Bestandteilen der US-Steuerreform mit Bedeutung für US-amerikanische Kapitalgesellschaften, WD 4 – 3000 – 009/18

Zandi, Mark; Chris Lafakis und Bernard Yaros (2017): Tax Reform Wild Card, Moody’s Analytics, online unter: https://www.economy.com/getlocal?q=85918685-8d9b-4bd3-a432-83043d967469&app=eccafile

Autoren

Autoren

Lothar Binding

Lothar Binding, Starkstromelektriker und Mathematiker, ist seit 1998 Mitglied des Deutschen Bundestags. Er ist ordentliches Mitglied im Finanzausschuss und stellv. Mitglied im Haushaltsausschuss. Lothar Binding ist finanzpolitischer Sprecher der SPD-Bundestagsfraktion.

Steffen Hoffmann ist wissenschaftlicher Mitarbeiter im Bundestagsbüro von Lothar Binding und befasst sich dort mit Steuer- und Finanzpolitik. Davor war er in einer Unternehmensberatung im Bereich Bankenregulierung angestellt. Er hat Volkswirtschaftslehre an der Freien Universität Berlin (B.Sc.) und der Universität Potsdam (M.Sc.) studiert.