STEUERMYTHEN

Steuermythen

22. März 2022

„Haushaltspolitik ist ein geschlechterneutrales Politikfeld“

Mythos

Gleichstellungspolitik wird noch immer häufig als Maßnahmenpolitik verstanden. Der Finanz- und Haushaltspolitik wird dabei aus vielen Kreisen nicht viel Gestaltungsspielraum eingeräumt. Die Schlussfolgerung daraus: Haushaltspolitik ist per se geschlechterneutral. Allerdings bestimmt Haushaltspolitik politische Prioritätensetzungen. Das bewusste Ignorieren von Geschlechterungleichheit in der Haushaltspolitik führt zu haushaltspolitischen Entscheidungen, die die politischen, wirtschaftlichen und gesellschaftlichen Unterschiede zwischen Mann und Frau oft noch verschärfen.

Im folgenden Text wird deswegen das Konzept des Gender Budgetings, das eine geschlechtergerechte Haushaltspolitik anstrebt, erklärt.

„Aus Sicht der Bundesregierung ist Gender Budgeting im Rahmen des Bundeshaushalts kein geeignetes Instrument, um die Gleichberechtigung der Geschlechter durchzusetzen.“

Bundesministerium der Finanzen (5. November 2012) 1

„Die überbordende Bürokratie ist ohnehin schon ein großes Problem bei den EU-Förderprogrammen. Anstatt durch zweifelhaftes ‚Gender Budgeting‘ die Abwicklung und Umsetzung der Programme noch komplizierter zu machen, sollten wir im Gegenteil alle Möglichkeiten nutzen, um Bürokratie zu reduzieren.“

Anabelle Krämer – FDP (5. Juni 2020) 2

„Das verstehen auch die Bürger nicht!“

(Batholomäus Kalb – CDU (07. Juni 2016) 3

Im Koalitionsvertrag der Ampel-Koalition wurde für die Legislatur von 2021-2025 festgelegt, dass Gender Budgeting (international auch Gender Responsive Budgeting genannt) auf Bundesebene weiterausgebaut werden soll. Aber was bedeutet Gender Budgeting eigentlich genau? Der Europäische Rat definiert es als „eine geschlechtsbasierte Bestandsaufnahme der Haushalte, die eine Gender-Perspektive auf allen Ebenen des Haushaltsprozesses einschließt und die Einnahmen und Ausgaben umverteilt, um so die Geschlechtergleichstellung zu fördern“ (Michaeli, Viedenz & Kalvelage, 2019). Dies bedeutet, dass Geschlechtergerechtigkeit auch im Haushalt mitgedacht werden muss. Mit der Befolgung des Gender Budgetings verpflichtet man sich dazu, bei der Verteilung von Ausgaben und Einnahmen Geschlechtergerechtigkeit zu berücksichtigen. Außerdem bezieht Gender Budgeting die Auswirkungen von öffentlichen Maßnahmen auf bezahlte sowie unbezahlte Arbeit von Frauen und Männern mit ein.

Schon 1999 verpflichteten sich alle Mitgliedsstaaten der EU durch den Vertrag von Amsterdam 4 zum Gender Mainstreaming. 5 Gender Budgeting ist die Anwendung von Gender Mainstreaming in der Finanzpolitik. Als Ziel wurde formuliert, dass bis 2015 Gender Budgeting in allen europäischen Ländern umgesetzt werden sollte. Zudem hat die Aktionsplattform von Peking 6 schon 1995 geschlechtergerechte Haushaltspolitik als explizites Instrument für Gleichstellungspolitik definiert (Kuhl & Frey, 2019). Leider ist seitdem nicht viel passiert. Deutschland hängt in der Umsetzung von Gender Budgeting noch klar hinterher. Im Jahr 2012 positionierte sich die damalige Bundesregierung aus FDP und CDU / CSU klar gegen die Einführung von Gender Budgeting: Auf die Anfrage, welche Rolle Gender Budgeting bei der Haushaltsaufstellung einnehme, war die knappe Antwort, dass Gender Budgeting „kein geeignetes Instrument sei [ist], um die Gleichberechtigung der Geschlechter durchzusetzen“.

Fakt 1

weiterentwickeln und auf geeignete Einzelpläne anwenden.“ (Koalitionsvertrag 2021-2025, 2021)

Warum Haushaltpolitik nie neutral ist

Haushaltspolitik wird oft als ein neutrales Politikfeld dargestellt, der Verteilung von Geldern eine rein administrative Rolle zugeschrieben. Deshalb galt lange das Argument, dass Geschlechtergerechtigkeit in der Haushaltspolitik nicht nötig sei. Allerdings ist die Art, wie der Staat sein Geld ausgibt, Ausdruck einer politischen Prioritätensetzung und dadurch nie neutral. Das aktive Ausklammern von Geschlechtergerechtigkeit in der Haushaltspolitik ist ebenso eine politische Entscheidung wie die konsequente Beachtung von Gender Budgeting.

Abbildung 1 Quelle: Stiegler, Schmalhofer & von Woedtke, 2015

Haushalte können im Sinne des Gender Budgetings in drei Modelle eingeteilt werden. Geschlechtsblinde Haushalte ignorieren bestehende Ungleichheiten zwischen Geschlechtern und verfestigen diese Ungleichheiten dadurch oft. Geschlechtsneutrale Haushalte streben eine Gleichbehandlung von Frauen und Männern an. Das bedeutet, dass der Haushalt jeweils zur Hälfte für Männer und Frauen ausgegeben wird. Das letzte Modell, ist das Modell eines geschlechtsbewussten Haushalts: Hier wird wahrgenommen, dass aktuell Geschlechterungerechtigkeiten existieren und öffentliche Mittel eingesetzt werden müssen, um Geschlechtergerechtigkeit zu erreichen. Dies folgt der Prämisse, die aus dem Sustainable Development Goal 5 zur Geschlechtergleichheit 7 festgelegt hervorgeht (Universität Duisburg Essen, 2021). Deshalb ist das Ziel von geschlechtsbewussten Haushalten nicht, dass die Verteilung von öffentlichen Mitteln gleich ist, viel mehr ist das Ziel Verteilungsgerechtigkeit (Kuhl & Frey, 2019). Das bedeutet, dass die unterschiedlichen Lebensrealitäten von Männern und Frauen bei der Verteilung berücksichtigt werden und so eine positive Diskriminierung für Frauen umgesetzt werden kann.

Gleichstellung während der Corona-Pandemie

Die Corona Pandemie war ein riesiger Schock für den gesamten Arbeitsmarkt. Aber vor allem Frauen litten unter dieser Krise besonders. Gerade die Dienstleistungsbranchen wie der Einzelhandel, das Gastgewerbe, die Kunst-, Unterhaltungs- und Tourismusbranche aber auch Frisör- und Kosmetiksalons wurden von den Eindämmungsmaßnahmen der Pandemie stark getroffen. Bei früheren Krisen wie der Finanzkrise 2008 waren dies Branchen, die weniger unter Konjunkturschwankungen litten. Deshalb waren Arbeitgeber*innen in diesen Industrien auf Kurzarbeit nicht im gleichen Maß institutionell vorbereitet (Schmieder & Wrohlich, 2020). Auch sind Betriebe in diesen Branchen häufig kleiner, was die Administration zusätzlich erschwert, da es mitunter keine eigenständigen Personalabteilungen gibt.

Hinzu kommt, dass Frauen nach wie vor häufiger in prekären Arbeitsverhältnissen angestellt sind. Mini-Jobs, Teilzeit-Anstellungen und geringfügig bezahlte Stellen werden noch immer vor allem von Frauen besetzt.

Öffentliche Maßnahmen richten sich allerdings meist an die typischen, eher „männlich geprägten“ Vollzeit-Arbeitsverhältnisse. Dies war während der Covid-19 Pandemie wieder offensichtlich.

Fakt 2

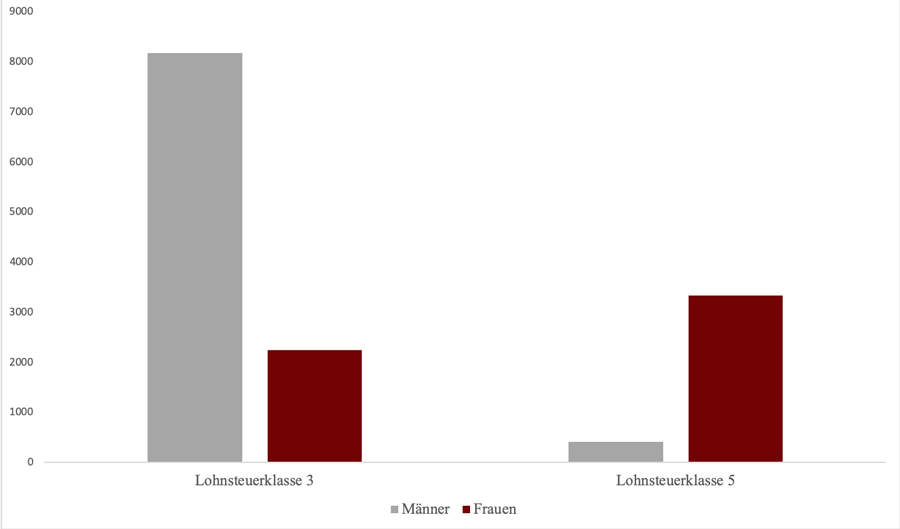

Ein Beispiel dafür ist das Kurzarbeiter*innengeld: Da Beschäftigte in Mini-Jobs keinen Anspruch auf Sozialversicherungen oder andere Absicherungen haben, konnten sie von dem Kurzarbeiter*innengeld nicht profitieren. Diese geringfügig Beschäftigten litten unter der Krise aber besonders. 60 % der ausschließlich im Minijob Beschäftigten sind weiblich (Frey, 2021). Zudem fiel das Kurzarbeiter*innengeld für Frauen meist geringer aus, da sich die Maßnahme am Nettolohn orientiert. Dieser ist vor allem für viele verheiratete Frauen geringer als er eigentlich sein müsste. Eine Ursache dafür ist, dass verheiratete Frauen oft in der hohen Lohnsteuerklasse V und ihre Ehepartner in Lohnsteuerklasse 3 sind. Das verändert die Auszahlungsverhältnisse des Nettolohns zugunsten der/des Ehepartners in Lohnsteuerklasse 3 und ist noch näher in unserem ![]() Mythos zum Ehegattensplitting erklärt.

Mythos zum Ehegattensplitting erklärt.

Abbildung 2: Lohnsteuerklassenverteilung von Frauen und Männern im Jahr 2016 (in 1000)

Abbildung 2 Quelle: BMF (2021)

Ein weiterer Punkt, den die Covid-19 Krise zusätzlich verdeutlicht hat, ist der Fakt, dass unbezahlte Arbeit besonders häufig von Frauen geleistet wird. Die neuen Arbeitsrealitäten mit Home-Office und dem Ausfall von Betreuungsmöglichkeiten führte dazu, dass die Anzahl an Stunden, die Frauen für unbezahlte Care Arbeit übernahmen, nach oben schnellte (Haupt, Hofmann & Lind, 2020). Deshalb mussten viele Frauen ihre Erwerbsarbeitszeiten reduzieren (Zucco & Lott, 2021). Die Covid-19 Krise zeigt so, dass gerade jetzt Geschlechtergleichstellung auf allen Ebenen mitgedacht werden muss. Bei den Corona Maßnahmen war dies leider, wie das Kurzarbeiter*innengeld gezeigt hat, noch nicht der Fall.

Abbildung 3: Reduzierte Arbeitszeiten von Frauen in Paarhaushalten während der Pandemie (2020)

Anteil“trifft zu“ in Prozent

Abbildung 3 Quelle: Zucco & Lott (2021)

Maßnahmenpakete der Bundesregierung und ihre Wirkung auf Gleichstellung

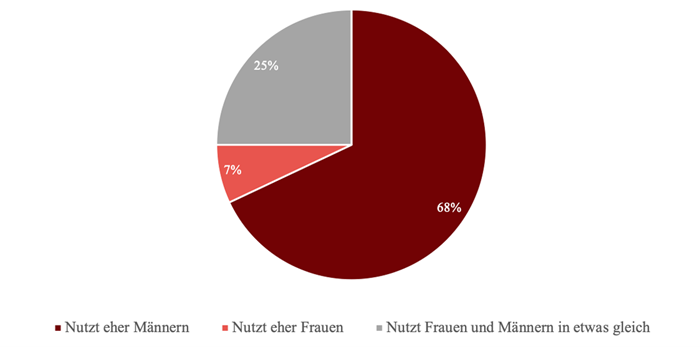

Die Hans-Böckler-Stiftung hat 108 Maßnahmen der Bundesregierung während der Covid-19 Krise analysiert und nach Geschlechtergerechtigkeit bewertet. Der Bericht legt dabei den Fokus auf direkte, indirekte und „Verzerrungseffekte“ der Maßnahmen auf Frauen und Männer. Direkte Effekte bedeuten, dass Männer oder Frauen als Individuen direkt von Maßnahmen profitieren wie beispielsweise beim Kurzarbeiter*innengeld. Indirekte Effekte beeinflussen männer- oder frauendominierte Branchen allgemein. „Verzerrungseffekte“ beziehen sich auf inhärente Regelungen, durch die Frauen und Männer unterschiedlichen Nutzen aus öffentlichen Maßnahmen ziehen können. Beispiele hierfür sind die unterschiedlichen Lohnsteuerklassen von Frauen und Männern. Der Fokus der Studie liegt auf drei großen Maßnahmen-Paketen: die Maßnahmen des BMF und des BMWi, 8 das zweite Corona-Maßnahmenpaket der Bundesregierung und die Sozialschutzpakete 1, 2 und 3 des Bundesministeriums für Arbeit und Soziales. Die Studie fokussiert sich bei der Analyse von Geschlechtergleichberechtigung auf drei der neun Ziele der ressortübergreifenden Gleichstellungsstrategie der Bundesregierung (2020). Das erste Ziel ist die Entgeltgleichheit und eigenständige wirtschaftliche Sicherung von Frauen, die besonders in Gefahr ist, da frauendominierte Branchen so stark von der Krise getroffen wurden. Außerdem sollen soziale Berufe attraktiver gestaltet werden. Die Studie betont hier vor allem, dass mehr Investitionen in die Care-Ökonomie nötig sind. Als drittes Ziel wird die Vereinbarkeit von Familie, Pflege und Beruf hervorgehoben sowie die Förderung von einer besseren Verteilung der unbezahlten Sorgearbeit, die während der Krise aufgrund der Schließung von Betreuungseinrichtungen nicht gegeben war. Insgesamt erläutert die Studie, dass 68 % des Budgets der Maßnahmen eher Männern nutzt, während nur 7 % eher Frauen zu Nutze kommt. Bezogen auf die oben definierten Modelle, mit denen man Haushaltspolitik analysieren kann, waren diese Handlungen geschlechtsblind und verstärken so die aktuellen Ungleichheiten der Geschlechter. Zudem wurden Beschäftigungseffekte festgestellt, die Frauen benachteiligen. Der Resilience and Recovery Fund fördert vor allem männlich dominierte Wirtschaftssektoren wie Bau, Energie, und Transport, während er Branchen wie Bildung, Gesundheit und soziale Arbeit, Einzelhandel und Kultur, in denen vor allem Frauen beschäftigt sind, vernachlässigt. 49 der 108 deutschen Maßnahmen können potenziell Effekte auf die Schaffung von Arbeitsplätzen haben. Von 82 % dieser 49 Maßnahmen profitieren besonders Männer, während nur 2 % dieser Maßnahmen eher frauendominierte Branchen unterstützen.

Abbildung 4: Anteil am Budget für Maßnahmen während der Covid-19 Pandemie mit direktem Nutzen für Personen nach Geschlecht

Abbildung 4 Quelle: Frey, 2021

Möglichkeiten des Gender Budgetings in Deutschland

Die Maßnahmen für die Covid-19 Pandemie zeigen, wie geschlechterblind die Regierung in letzter Zeit gehandelt hat. Deshalb ist die Verbindlichkeit des Koalitionsvertrags, dass Gender Budgeting in Deutschland umgesetzt werden soll, ein erster wichtiger Schritt. Schon 2006 erschein eine Machbarkeitsstudie zu Gender Budgeting in Deutschland (Färber & Dohmen, 2006). Diese Studie hat überprüft, inwieweit Gender Budgeting in die drei Phasen des Haushaltskreislaufes integriert werden kann: die Haushaltsaufstellung, die Haushaltsausführung und die Rechnungslegung. Einer der wichtigsten Erkenntnisse der Studie ist, dass die Gleichstellung der Geschlechter in jedem Schritt der Haushaltsplanung mitgedacht und integriert werden muss. Das BMF sowie die Haushaltsausschüsse müssen die Fachressortpolitiker*innen demnach dazu verpflichten, dass „Gleichstellungsaspekte in den Einzelplänen Berücksichtigung finden“. Im Rahmen der Machbarkeitsstudie erklärt das BMF, dass etwa 10 % des Finanzvolumens im Entscheidungsrahmen des Haushaltsverfahrens liegen. Deshalb ist es wichtig, dass geschlechtergerechte Abschätzungen der fiskalischen Gesetzesentscheidungen in allen Fachressorts und Haushaltsverfahren beim Gender Budgeting zusammengedacht werden. Insgesamt kam diese Studie zum Schluss, dass es noch Klärungsbedarf in grundsätzlichen Fragen für die Umsetzung von Gender Budgeting gibt. Nach dieser Machbarkeitsstudie verlor das Thema Gender Budgeting in Deutschland unter der schwarz-gelben Koalition an Bedeutung. In diesem Zusammenhang trat die Aussage auf, dass Gender Budgeting „kein geeignetes Instrument, um die Gleichberechtigung der Geschlechter durchzusetzen“ sei. Die Ampelkoalition hat in ihrem Koalitionsvertrag festgehalten die Geschlechtergerechtigkeit auch in der Haushaltspolitik verankern zu wollen. Bis diese Ankündigung jedoch greifbar ist und tatsächlich umgesetzt wird, ist es noch ein weiter Weg.

Beispiele von Gender Budgeting in anderen europäischen Ländern und Städten

In Europa, aber auch in deutschen Gemeinden und Ländern, gibt es schon einige Beispiel, wie Gender Budgeting umgesetzt werden kann.

In Großbritannien, beispielsweise, arbeiten das Finanz- und Gleichstellungsministerium eng zusammen mit der Women’s Budget Group (WBG), die ein unabhängiges Netzwerk aus Wissenschaftler*innen und Aktivist*innen ist. Die WBG kommentiert die Haushaltspläne, analysiert Wirtschaftspolitik im Hinblick auf die Geschlechterperspektive und stärkt das Bewusstsein von Geschlechterimplikationen in den Ministerien. Die WBG hat sich 1989 gegründet, mit dem Ziel Gender Budgeting in Großbritannien umzusetzen. Seitdem ist die WBG in Großbritannien global ein Vorbild, wie aktivistische Netzwerke Geschlechtergerechtigkeit in der Haushaltspolitik umsetzen können. Schon früh hat die WBG Erfolge gefeiert: Nach der Wahl 1997 traf sich die WBG mit vielen Minister*innen und konnte so durchsetzen, dass Unterstützungen für Kinder nicht mehr automatisch an den meist männlichen „Hauptverdiener“ gehen. Wenn Frauen diese Unterstützungen direkt erhalten, können sie sich finanziell besser absichern und sind weniger abhängig. Heutzutage liegt der Fokus der WBG darauf, Wissenschaftler*innen, Politiker*innen und Zivilgesellschaften sowie Gewerkschaften zusammenzubringen und sowohl akademische Analysen zu Geschlechtergleichberechtigung in der Haushaltspolitik durchzuführen als auch Öffentlichkeitsarbeit zu betreiben und politische Teilhabe zu fördern (Women’s Budget Group, 2018).

Fakt 3

Seit 2013 wurde Gender Budgeting zudem auch in der Haushaltsrechtsreform eingeschlossen. Seitdem muss eines der fünf Wirkungsziele der jeweiligen Fachressorts zur Gleichstellung der Geschlechter beitragen. Trotz dieser verfassungsrechtlichen Umsetzung von Gender Budgeting werden bisher wenige Erfolge in Österreich gemessen. Gründe hierfür sind das Fehlen von Sanktionsmöglichkeiten, wenn Gender Budgeting nicht umgesetzt wird, klare Umsetzungsstrategien sowie eine genaue Definition der Zuständigkeiten. Da alle Ministerien Gender Budgeting bei ihrer Planung und Umsetzung berücksichtigen sollen, fühlt sich kein Ministerium wirklich verantwortlich. Zusätzlich dazu hatte die Finanzkrise einen negativen Einfluss auf die Umsetzung von Gender Budgeting, da auch in Österreich Sparmaßnahmen vorgenommen wurden, die vor allem Frauen geschadet haben. Dies zeigt wieder einmal, dass Gender Budgeting nicht umfassend genug betrachtet wird und oft scheinbar „dringenderen“ Anliegen untergeordnet wird (Mader, 2015).

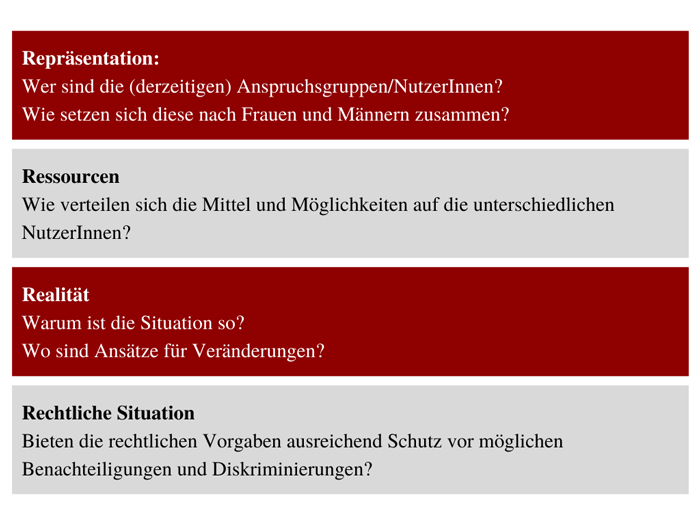

Die Stadt Wien dagegen gilt seit Jahren als Vorbild für die Implementierung von Gender Budgeting. Schon 2005, vor der bundesweiten Einführung, wurde Gender Budgeting im Finanzwesen Magistrat verankert und als Erweiterung des traditionellen Budget-Prozesses definiert. Das bedeutet, dass nicht nur Teilbereiche, sondern alle Budgetansätze auf Geschlechtergerechtigkeit hin untersucht werden. Jede Magistratsabteilung beschließt genderspezifische Ziele und analysiert diese anhand der jeweiligen männlichen und weiblichen Nutzer*innenanteile (Stadt Wien, 2021). Besonders zu betonen ist außerdem, dass sowohl der Voranschlag des Budgets als auch der Rechnungsabschluss nach Gender Indikatoren analysiert wird. Der Fokus liegt hier auf der Definition von Indikatoren, die die Lebenssituation von Frauen und Männern abbilden. Beispiele für die konkrete Umsetzung in Wien sind eine gut geförderte öffentliche Infrastruktur wie der Ausbau des öffentlichen Netzwerks in sozial schwächeren Bezirken, damit Frauen sich freier bewegen können, sowie der Ausbau von beitragsfreien Kindergärten, sodass Frauen früher wieder in den Arbeitsmarkt einsteigen können (Schatz, 2014).

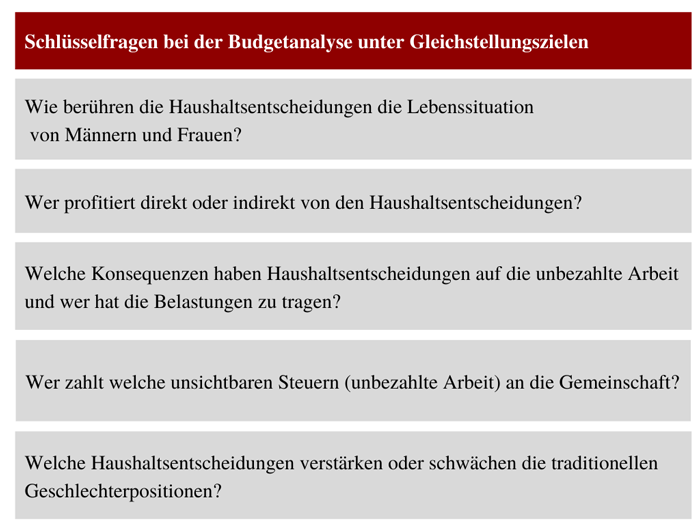

Abbildung 5 Überprüfung der Gleichstellungsrelevanz: 4 R-Methode; Quelle: Schatz (2014)

Umsetzung von Gender Budgeting in Deutschland

In Deutschland gilt Berlin als Vorreiter bei der Umsetzung von Gender Budgeting. Berlin ist das erste Bundesland, bei dem Gender Budgeting auf Senats- und Bezirksebene eingeführt wurde. Für die Umsetzung von Gender Budgeting arbeitet die Abteilung Haushalt der Senatsverwaltung für Finanzen eng mit der Abteilung Frauen und Gleichstellung der Senatsverwaltung für Gesundheit, Pflege und Gleichstellung zusammen. Gemeinsam bilden sie eine landesweite Arbeitsgruppe „Gender Budgeting“, die die konkreten Verantwortlichkeiten übernimmt. Außerdem wird jährlich ein Wettbewerb ausgeschrieben, bei dem gleichstellungsorientierte Projekte ausgezeichnet und gefördert werden (Senatsverwaltung Berlin, o. D.). Ein Beispiel für ein Projekt, das ausgezeichnet wurde, ist die Frauensporthalle im Bezirk Marzahn-Hellersdorf.

Aus den Erfahrungen von anderen Ländern können mehrere Schlüsse gezogen werden. Zum einen ist immer eine vollständige Analyse von Haushaltspolitik in Bezug auf Gleichstellung nötig. Geschlechtergerechtigkeit muss in allen Fachressorts mitgedacht werden. Um dies gut umzusetzen braucht es klare Verantwortlichkeiten für Gender Budgeting. Ein eigenständiges Referat zuständig für Gender Budgeting im Finanzministerium könnte hierfür sinnvoll sein. Außerdem ist eine detaillierte Datenanalyse wichtig, die die unterschiedlichen Effekte von öffentlichen Einnahmen und Ausgaben auf Männer und Frauen analysiert. Auch die Datenerfassung von unbezahlter Arbeit spielt eine große Rolle. Oft werden in der Volkswirtschaft außerdem Haushalte analysiert und nicht unterschiedliche Individuen im Haushalt. Dies führt oft dazu, dass die Interessen des meist männlichen „Hauptverdieners“ priorisiert werden. Für eine geschlechtergerechte Haushaltspolitik müssen jedoch alle Individuen in einem Haushalt analysiert werden.

Fakt 4

Im Haushalts- und Frauenausschuss kann daraufhin die Gleichstellungswirksamkeit und Verteilungsgerechtigkeit anhand des Genderinformationssystems beurteilt werden (Färber, 2007). Im zweiten Schritt der Haushaltsausführung müssen konkrete Prozessziele im Haushaltsjahr für Gender Budgeting formuliert werden. Die nachträgliche Analyse ist wichtig, damit Erfolge und verfehlte Chancen von Gender Budgeting festgestellt werden können und Sanktionen vergeben werden, falls die Forderungen von Gender Budgeting nicht erfüllt wurden. Auf Bundesebene wird noch immer das kamerale Haushaltssystem genutzt, das vor allem inputorientiert Geldflüsse und Einnahmen und Ausgaben dokumentiert. Dieser traditionellere Ansatz der Rechnungslegung wird vermehrt kritisiert, da er nicht aussagekräftig und transparent genug ist. Deswegen stellen sich derzeit viele Bundesländer und Kommunen auf Doppik um, um mehr Transparenz herzustellen. So kann Geschlechtergerechtigkeit im Haushalt besser analysiert werden.

Beispiele für die Umsetzung von Gender Budgeting gibt es viele. So führt Sparpolitik im öffentlichen Sektor meist zu einer Erhöhung von unbezahlter Arbeit, die vor allem Frauen übernehmen müssen. Unbezahlte Arbeit und prekäre Beschäftigungsverhältnisse wie Mini-Jobs führen außerdem oft zu Altersarmut von Frauen. All diese Arbeitsmarktvoraussetzungen müssen innerhalb von Gender Budgeting klar analysiert werden. In den Niederlanden wurde ein Teil des Steuersystems, der dem deutschen Ehegattensplitting ähnelt, unter Gender-Aspekten reformiert. Daraufhin schnellte die Erwerbstätigenquote von Frauen von 39% (1999) auf 62,2% (2003) hoch. Eine erhöhte Erwerbstätigkeit von Frauen führt außerdem bewiesenermaßen zu einer Stärkung der Wirtschaftskraft. Ein weiterer Aspekt ist, dass Ausgaben für Humankapital wie Betreuungsmöglichkeiten im Budget als Investitionen und nicht als Ausgaben gekennzeichnet werden sollten. So könnten Investitionen in kostenlose Kinderbetreuung für alle zu einer Reduzierung der Gender Pay Gap und der Employment Gap führen (Coovadia & Kaplan, 2017).

Ein weiterer wichtiger Bestandteil von Gender Budgeting ist die Repräsentation von Frauen in der Haushaltspolitik. Vor allem in der Finanzpolitik herrscht noch immer eine vermeintliche „männliche Expertokratie“ (Mader, 2015). Die Hürden für Frauen sind in dieser Branche somit hoch. Die fehlende Repräsentation von Frauen führt allerdings meist auch zu einer fehlenden Umsetzung von Geschlechtergerechtigkeit. Ein anschauliches Beispiel hierfür sind die Ad-hoc-Stellungnahmen zur Corona-Pandemie der interdisziplinären Arbeitsgruppen der Nationalen Akademie der Wissenschaften Leopoldina. So wurden beispielsweise im April 2020 die Schließungen von Kitas und Schulen empfohlen, als in den Gremien mehr Mitglieder mit dem Namen Thomas oder Jürgen als Frauen saßen (Haupt, Hofmann & Lind, 2020). Von den 33 Mitgliedern im Wissenschaftlichen Beirat des Bundesministeriums für Finanzen (BMF) sind noch immer nur fünf Frauen (BMF, 2021). Das ist zwar eine Verbesserung im Vergleich zu 2006, als nur eine Frau Mitglied des Wissenschaftlichen Beirats 9 war, von geschlechtergerechter Repräsentation in der Finanzpolitik sind wir allerdings noch weit entfernt.

Aufgrund der emanzipatorischen Natur von Gender Budgeting und dem Anspruch Budgets transparenter und partizipativer zu gestalten, hat Gender Budgeting großes Potenzial den gesamten Haushaltsprozess zu reformieren. Es ist wichtig, dass die Umsetzung der Haushaltsplanung klaren politischen Prioritäten unterliegt und öffentliche Mittel unsere Gesellschaft gestalten. Darum ist es umso wichtiger bei der Haushaltsplanung Geschlechtergerechtigkeit mitzudenken. Transparenz bei der öffentlichen Haushaltsführung sowie verteilungs- und wirkungsgerechte Umsetzung des öffentlichen Etats müssen die Grundpfeiler einer zukunftsgerichteten Haushaltsführung sein.

Literaturverzeichnis

Quellenverzeichnis

BMF. (2012, November). Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Sven-Christian Kindler, Monika Lazar, Katja Dörner, weiterer Abgeordneter und der Fraktion BÜNDNIS 90/DIE GRÜNEN (Drucksache 17/11124). Bundesregierung. https://dserver.bundestag.de/btd/17/114/1711410.pdf

BMF. (2021, 1. Dezember). Verzeichnis der Mitglieder – Bundesfinanzministerium – Ministerium. Bundesministerium der Finanzen. Abgerufen am 17. März 2022, von https://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Ministerium/Geschaeftsbereich/Wissenschaftlicher_Beirat/verzeichnis-der-mitglieder-des-wissenschaftlichen-beirats.html

Coovadia, Z. & Kaplan, S. (2017, 20. Oktober). Gender budgeting: A tool for achieving equality. Gender and the Economy. https://www.gendereconomy.org/gender-budgeting-a-tool-for-achieving-equality/

Färber, C. (2007). Gender Budgeting in der Bürgergesellschaft. Friedrich-Ebert-Stiftung, Arbeitskreis Bürgergesellschaft und Aktivierender Staat.

Färber, C. & Dohmen, D. (2006). Machbarkeitsstudie Gender Budgeting auf Bundesebene. Bundesministerium für Familie, Senioren, Frauen und Jugend. Bundesministerium für Familie, Senioren, Frauen und Jugend.

Frey, R. (2021). Analysen von drei Maßnahmen-Paketen des Bundes zur Bewältigung der Coronakrise aus Gleichstellungsperspektive. Hans-Böckler-Stiftung.

Haupt, M., Hofmann, S. & Lind, V. (2020). Ein Schritt vorwärts. Zwei Schritte zurück? Corona in Deutschland aus der Genderperspektive – Ein Überblick der verfügbaren Forschungsergebnisse. Friedrich-Ebert-Stiftung.

Koalitionsvertrag 2021 – 2025. (2021). Mehr Fortschritt wagen – Bündnis für Freiheit, Gerechtigkeit und Nachhaltigkeit. Koalitionsvertrag 2021 – 2025 zwischen der Sozialdemokratischen Partei Deutschlands (SPD), BÜNDNIS 90 / DIE GRÜNEN und den Freien Demokraten (FDP).

Kuhl, M. & Frey, R. (2019). Geschlechtergerechter Bundeshaushalt – Am Beispiel von Arbeitsmarkt- und Sportförderung. Deutscher Frauenrat.

Mader, K. (2015). Gender Budgeting in der österreichischen Bundesverfassung – Fortschritt oder Falle? WSI-Mitteilungen, 68(1), 51–58. https://doi.org/10.5771/0342-300x-2015- 1-51

Michaeli, A., Viedenz, J. & Kalvelage, G. (2019, November). Gender Budgeting Bericht 2019. Bundesministerium für Arbeit und Soziales.

Schatz, M. (2014). Gender Budgeting im Haushaltswesen der Stadt Wien. Magistrat der Stadt Wien.

Schmieder, J. & Wrohlich, K. (2020). Gleichstellungspolitische Antworten auf die Arbeitsmarktwirkungen der COVID-19-Pandemie. . Policy paper im Auftrag des Bundesministeriums für Familie, Senioren, Frauen und Jugend (BMFSFJ) (Nr. 154). DIW Berlin: Politikberatung kompakt.

Senatsverwaltung Berlin. (o. D.). Gender Budgeting – Berlin. Senatsverwaltung für Wissenschaft, Gesundheit, Pflege und Gleichstellung – Abteilung Frauen und Gleichstellung. Abgerufen am 15. März 2022, von https://www.berlin.de/sen/frauen/gleichstellung/gender-budgeting/

Spangenberg, U. (2008). Neuorientierung der Ehebesteuerung: Ehegattensplitting und Lohnsteuerverfahren (Nr. 106). Hans-Böckler-Stiftung.

Stadt Wien. (2021, 25. November). Das Budget der Stadt Wien – Voranschläge und Rechnungsabschlüsse. Abgerufen am 15. März 2022, von https://www.wien.gv.at/finanzen/budget/index.html

Stiegler, B., Schmalhofer, H. & von Woedtke, A. (2015). Mehr Geschlechter- gerechtigkeit durch Landesgesetze. Friedrich-Ebert-Stiftung.

UN Women. (2020, Oktober). Pekinger Erklärung und Aktionsplattform. Abgerufen am 21. März 2020, von https://www.unwomen.de/informieren/internationale-vereinbarungen/pekinger-erklaerung-und-aktionsplattform.html

Universität Duisburg Essen. (2021, 11. Januar). Gender Budgeting. Gender-Portal Gleichstellungsbeauftragte. Abgerufen am 15. März 2022, von https://www.uni-due.de/genderportal/mainstreaming_budget.shtml

Women’s Budget Group. (2018). Women count. Open society foundation.

Autorin

Hanna Merki

schloss ihren Bachelor in Politics, Psychology, Law and Economics mit Fokus auf Economics cum laude im Juni 2020 an der University of Amsterdam ab. Seit Oktober 2020 studiert sie im Master Economics an der Wirtschaftsuniversität Wien. Neben dem Studium beteiligt sich Hanna Merki bei FiscalFuture, einem gemeinnützigen Verein junger Menschen, der sich für zukunftsfähige Finanzpolitik in Deutschland und Europa einsetzt.

Dieser Text ist während einem Praktikum bei Cansel Kiziltepe entstanden.