STEUERMYTHEN

Steuermythen

09. November 2022

„Eine schnelle Rückkehr zu den bestehenden EU-Fiskalregeln senkt die Schuldenquoten und unterstützt die wirtschaftliche Entwicklung in Europa“

Mythos

Eine zügige Rückkehr zu strengen Fiskalregeln wird oft als bestes Mittel genannt, die Schuldenquoten in Europa zu senken. Allerdings hätte das zwangsläufig eine enorme fiskalische Konsolidierung als Folge, die fast jedes Land in Europa betreffen würde. Die resultierende Austeritätsphase wäre tiefer und länger als die Sparperiode während der Eurokrise. Das ist weder für die wirtschaftliche Entwicklung in den kommenden Jahren noch für den Zusammenhalt Europas förderlich. Zudem stehen die heutigen EU-Fiskalregeln schon lange wegen ihrer zahlreichen Schwächen in der Kritik. Vor diesem Hintergrund muss das EU-Fiskalregelwerk reformiert werden, bevor es wieder in Kraft tritt. Weitgehende Vertragsänderungen für ein neues Fiskalregelwerk sind politisch derzeit unwahrscheinlich. Jedoch bedürfen viele ökonomisch sinnvolle Reformen der Fiskalregeln keine Änderungen der europäischen Verträge.

„Die Währungsunion kann nur mit strengen Regeln zur Schuldenaufnahme funktionieren.“

(Fokus-online, 29.12.2021) 1

„Neuverschuldung ist wie eine Droge – sie verschafft kurzfristig einen Kick, ist aber auf Dauer zerstörerisch. Deshalb muss die Bundesregierung in Brüssel für Haushaltsdisziplin kämpfen.“

(Handelsblatt, 20.05.2022) 2

„Die Wirtschaftsdaten würden nicht zwingend dafür sprechen, die EU-Schuldenregeln noch ein weiteres Jahr auszusetzen.“

(Tagesschau 23.05.2022) 3

„Wir brauchen einen verlässlicheren und ambitionierteren Pfad zum Schuldenabbau.“

(Handelsblatt, 04.08.2022) 4

Nachdem die europäische Wirtschaft zwei lange Jahre eine schwere Krise aufgrund der Corona-Pandemie erlebt hat, stellt der Krieg in der Ukraine einen weiteren massiven wirtschaftlichen Schock dar. In dieser Situation war die Entscheidung der Europäischen Kommission, die fiskalischen Beschränkungen des Stabilitäts- und Wachstumspakts (SWP) für ein weiteres Jahr bis Ende 2023 auszusetzen, unvermeidlich. Es wurde jedoch klar kommuniziert, dass die Regeln ab 2024 wieder in Kraft treten werden – reformiert oder nicht. Gleichzeitig führt die Europäische Kommission ein öffentliches Konsultationsverfahren zur Reform des Fiskalregelwerks durch.

Trotz mehrerer Reformen in der Vergangenheit blieben viele Probleme der europäischen Fiskalregeln bestehen und haben bereits vor den jüngsten Krisen für Kritik gesorgt. Das derzeitige Regelwerk ist zu komplex geworden. Insbesondere in Zeiten des wirtschaftlichen Abschwungs führte es zu prozyklischen Haushaltsanpassungen und eine Vernachlässigung der öffentlichen Investitionen zur Folge gehabt. Gleichzeitig konnte das Regelwerk einen weiteren Anstieg der Schuldenquote nicht verhindern.

Fakt 1

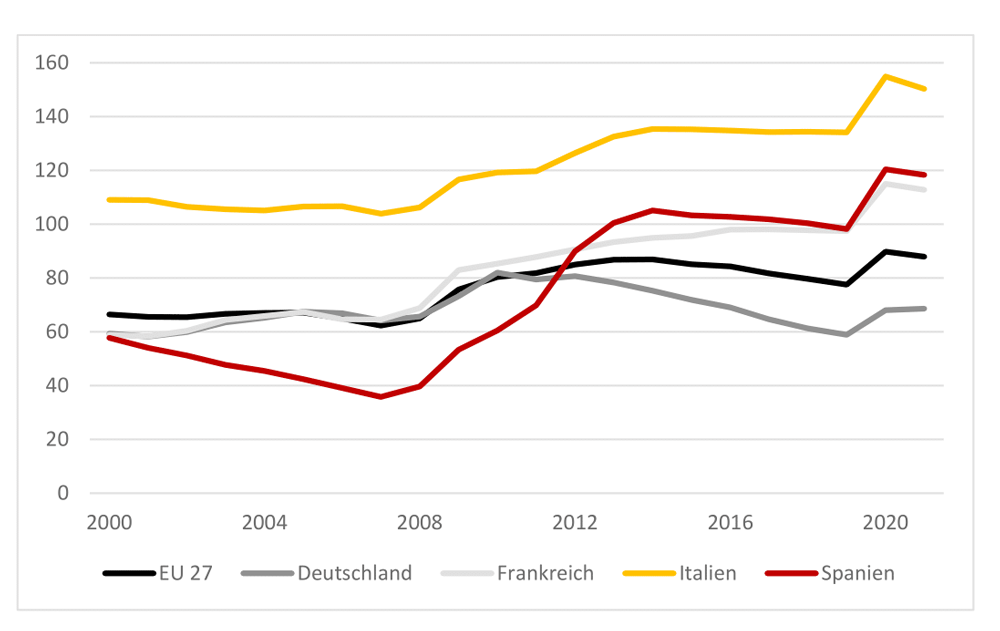

Darüber hinaus haben sich die Defizit- und Schuldenquoten in Europa aufgrund der zahlreichen Krisen und der notwendigen unterstützenden Maßnahmen zuletzt erheblich erhöht (Abbildung 1). Wenn die Regeln des SWP unverändert wieder eingeführt werden, wird der Konsolidierungsbedarf massiv sein und sich über einen langen Zeitraum erstrecken, was insbesondere jene Länder treffen wird, die bereits stark von der Eurokrise betroffen sind, wie Italien oder Spanien (Darvas und Wolff 2021).

Abbildung 1 Schuldenquoten, in % des BIP

Aus ökonomischer Sicht ist es nicht zwangsläufig gegeben, dass Fiskalregeln förderlich für die Wirtschaft sind; vielmehr kommt es auf die jeweilige Ausgestaltung an. An dieser Stelle möchten wir das aktuelle Regelwerk einer kritischen Bewertung unterziehen sowie über ökonomisch sinnvolle Reformelemente, die jedoch die rechtlichen Hürden berücksichtigen, diskutieren.

Kritische Bewertung des bestehenden Regelwerks

Die oberste Leitlinie des Fiskalregelwerks ist in den EU-Verträgen festgehalten und schreibt die Vermeidung übermäßiger Defizitziele vor. Ein Kriterium zur Beurteilung der Finanzpolitik der Mitgliedsländer ist es, dass bestimmte Referenzwerte für Defizite und Schuldenquoten nicht überschritten werden bzw. das Defizit und die Schuldenquote im Durchschnitt rückläufig zu dem Grenzwert sind. Die viel beachteten Referenzwerte – die Obergrenze von 3% des Bruttoinlandproduktes (BIP) für das tatsächliche Budgetdefizit und von 60% des BIP für die gesamte Staatsverschuldung – sind in Protokollen festgelegt, die den Verträgen anhängen.

Darüber hinaus sind im EU-Sekundärrecht eine Vielzahl an Regeln enthalten, die vorschreiben, wie übermäßige Defizite vermieden und abgebaut werden sollen. Dort sind insbesondere die Vorgaben zur Beschränkung (und Rückführung) des strukturellen Defizits auf 0,5% des BIP – das sogenannte Medium-Term-Objective (MTO) – sowie die Regel, die Schuldenquote jährlich um 1/20 des Abstands zum Referenzwert zurückzuführen, enthalten.

Zusätzlich zu den EU-Fiskalregeln haben viele EU-Länder auch nationale Begrenzungen implementiert. Deutschland hat beispielsweise 2009 die Schuldenbremse in das Grundgesetz eingeführt. Sie begrenzt die Nettokreditaufnahme des Bundes auf 0,35% des BIP und verpflichtet die Länder dazu, grundsätzlich ohne Neuverschuldung auszukommen. Die nationalen Fiskalregeln setzen der Fiskalpolitik somit zusätzliche scharfe Grenzen.

Die wesentlichen Kritikpunkte des EU-Fiskalregelwerks in der heutigen Form lassen sich wie folgt zusammenfassen (Dullien et al. 2020, Europäischer Fiskalausschuss 2020):

- Komplexität: Die Komplexität des Regelwerks ist im Laufe der letzten Jahrzehnte stark angestiegen, um den Konflikt zwischen Gewährleistung der Transparenz einerseits und der Berücksichtigung der individuellen Ländersituationen andererseits zu adressieren. Einige der verwendeten Indikatoren sind nicht beobachtbar und müssen in technisch aufwendigen Verfahren geschätzt und daher häufig im Nachhinein revidiert werden (z. B. strukturelle Defizite), andere Indikatoren stehen wiederum kurzfristig nicht unter der Kontrolle der nationalen Regierungen (Budgetdefizite).

- Prozyklizität: Die Fiskalpolitik ist für die Mitgliedsländer der europäischen Währungsunion von besonderer Bedeutung, da andere makroökonomische Stabilisierungsinstrumente, namentlich die nationale Geldpolitik und Wechselkursanpassungen, nicht zur Verfügung stehen. In der Vergangenheit führten die Regeln allerdings häufig zu prozyklischen Politikmaßnahmen, entweder aufgrund der vorgegebenen nominalen Obergrenzen oder aufgrund technischer Probleme bei der Berechnung der Konjunkturkomponente (Dullien et al. 2020). Die prozyklische Ausrichtung war stark ausgeprägt in der Austeritätsperiode während der Eurokrise und hat insbesondere in den Krisenländern wie Spanien, Portugal oder Italien dramatische wirtschaftliche und soziale Folgen verursacht.

Fakt 2

- Vernachlässigung öffentlicher Investitionen: Die bestehenden EU-Regeln machen keinen Unterschied zwischen konsumtiven und investiven Ausgaben. Strenge finanzpolitische Regeln können ein Hindernis für ein angemessenes Niveau öffentlicher Investitionen sein. Öffentliche Investitionen können in Krisenzeiten besonders unter Druck geraten, da sie im Vergleich mit staatlichen Konsumausgaben schnell und zu relativ geringen politischen Kosten gekürzt werden können.

- Ineffektivität: Trotz der Vorschriften des Regelwerks konnte die gewünschten, finanzpolitischen Ziele in den letzten Jahren nicht erreicht werden. Die Schuldenstandsquoten sind im Durchschnitt über die Zeit für die Vielzahl der Mitgliedsländer trotz strengen Fiskalregeln gestiegen.

Starker Konsolidierungsbedarf bei Rückkehr zum unveränderten SWP

Die fiskalischen Regeln der EU wurden zwar in den Krisenjahren ausgesetzt, könnten aber schon 2024 wieder greifen. Somit würde es in vielen EU-Mitgliedsländern zwangsläufig zu erheblichen Kürzungen der öffentlichen Ausgaben kommen, falls die europäischen Fiskalregeln unverändert wieder in Kraft treten (Jurgeleit et al. 2022, Darvas und Wolff 2021).

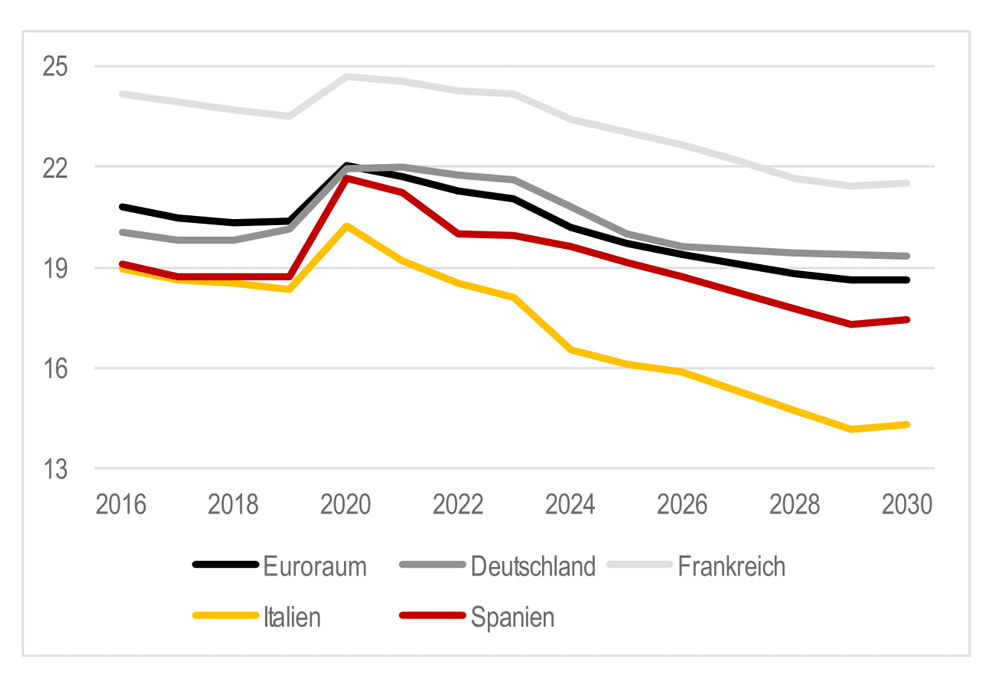

Aktuelle Berechnungen zeigen, dass die in diesem Fall erforderliche Konsolidierung zu einem massiven Rückgang der staatlichen Ausgaben in Europa und insbesondere im Euroraum führen würde (Abbildung 2). Nicht nur in Italien, Spanien und Frankreich wäre die resultierende Austeritätsphase enorm, auch Deutschland wäre davon in beachtlichem Maße betroffen. Das Wachstum im Euroraum würde lange Zeit unter 1,2% pro Jahr bleiben und somit geringer als in den Zeiten der Eurokrise ausfallen (Jurgeleit et al. 2022).

Fakt 3

Abbildung 2 Entwicklung des Staatkonsums bei Rückkehr zu bestehenden EU-Fiskalregeln, in % des BIP, adaptiert aus Jurgeleit et al. 2022

Die negativen wirtschaftlichen Auswirkungen einer solch starken Konsolidierungsphase sind gewaltig. Die politischen und sozialen Konflikte, die durch solche Sparmaßnahmen ausgelöst werden können, hätten gefährliche Konsequenzen für den Zusammenhalt Europas. So zeigen Studien, dass strenge Austeritätsmaßnahmen in Europa die politische Polarisierung vorangetrieben und maßgeblich zum aktuellen Aufstieg rechtspopulistischer Parteien beigetragen haben (Huebscher et al. 2020).

Es ist wichtig, die oben genannten Nachteile zu korrigieren, damit die Regeln ihren Zweck erfüllen können. So wie die Turbulenzen im britischen Anleihenmarkt infolge ungeschickter Politik der neuen Regierung kürzlich signalisiert haben, schätzen die „Bond Vigilantes“ keine blinde Ideologie, sondern legen hohen Wert auf ökonomische Kompetenz und funktionsfähige Fiskalpolitik. Vor diesem Hintergrund möchten wir Reformelemente skizzieren, die die oben genannten Schwächen der EU-Regeln adressieren und so die Tragfähigkeit der öffentlichen Finanzen in Europa verbessern sollen. Dabei ist eine EU-Vertragsänderung politisch höchst unwahrscheinlich. Viele ökonomisch sinnvolle Reformen sind allerdings auch ohne Änderung der Verträge möglich.

Ökonomisch sinnvolle Reformelemente

Vor dem Hintergrund der aktuellen Schwächen des Regelwerks sowie krisenbedingt hoher Defizit- und Schuldenstände müssen die EU-Fiskalregeln reformiert werden, bevor sie wieder in Kraft treten. An dieser Stelle sollen drei wesentliche Reformelemente näher vorgestellt werden, die schon breit diskutiert worden sind (Dullien et al. 2020, Europäischer Fiskalausschuss 2020, Priewe 2022). Erstens, der Vorschlag das operative Ziel der strukturellen Defizite durch eine Ausgabenregel zu ersetzen. Zweitens, das Regelwerk mit einer Goldenen Regel für öffentliche Investitionen zu ergänzen. Und drittens, längere und länderspezifische Anpassungspfade sowie eine generelle Erhöhung des Referenzwerts für die Schuldenquote zu implementieren. Diese Reformelemente wären nicht nur ökonomisch sinnvoll, sondern auch politisch ohne Vertragsänderung umsetzbar.

a) Ausgabenregel

Ein viel diskutiertes Reformelement betrifft den Ersatz der strukturellen Defizitziele durch eine Ausgabenregel. Ein prominenter Befürworter einer Ausgabenregel ist der Europäische Fiskalausschuss (Europäischer Fiskalausschuss 2020). Eine Ausgabenregel begrenzt das jährliche Wachstum der Staatsausgaben auf einen bestimmten Wert, der unter dem erwarteten mittelfristigen Potenzialwachstum des BIP liegt. Da davon auszugehen ist, dass die Staatseinnahmen mittel- und langfristig mindestens mit der Rate des BIP-Wachstums steigen werden (falls es keine Steuersenkungen gibt), wird es zu schrumpfenden öffentlichen Defiziten und sinkenden Schuldenquoten kommen. Das Ausmaß, in dem die Wachstumsrate der Staatsausgaben unter der Wachstumsrate des BIP-Potenzials bleiben soll, wird in Abhängigkeit von der der Abweichung des tatsächlichen Schuldenstands vom Referenzwert für den Schuldenstand festgelegt. Je höher die aktuellen Schuldenquoten sind, desto geringer das Wachstum der Staatsausgaben sein darf.

Eine Ausgabenregel bietet den Vorteil, dass sie nicht mit der Problematik des endogenen strukturellen Haushaltsaldos behaftet ist und somit der Stabilisierungsfunktion der Fiskalpolitik nicht blockiert. Alle derzeit verwendeten Berechnungsmethoden um das tatsächliche Defizit um eine Konjunkturkomponente zu bereinigen haben Probleme (Heimberger und Kapeller 2017): Die geschätzte Produktionslücke wird häufig ex-post revidiert, in einigen Fällen sind die Revisionen so stark, dass vergangene strukturelle Defizite zu strukturellen Überschüssen werden. Obwohl die Berechnung des BIP-Potenzials im Prinzip dem gleichen technischen Verfahren unterliegt, ist der Vorteil hier, dass nur die Wachstumsraten in die Berechnungen einfließen und nicht das (deutlich revisionsanfälligere) Niveau des geschätzten Potenzialoutputs.

b) Goldene Regel für öffentliche Investitionen

Ein weiteres ökonomisch sinnvolles Reformelement ist die so genannte Goldene Regel für öffentliche Investitionen. Dahinter steht ein anerkanntes Konzept in der Finanzwissenschaft. Demnach sollen die Ausgaben für öffentliche Investitionen nicht aus den laufenden Einnahmen beglichen, sondern durch Kreditaufnahme langfristig finanziert werden. Das hat als Folge, dass die Kosten des öffentlichen Kapitalstocks, der auch von zukünftigen Generationen genutzt wird, gerecht auf diese verteilt werden.

Investive Ausgaben sind dadurch gekennzeichnet, dass die mittel- und langfristigen Multiplikatoren hoch sind (Bom und Ligthart, 2014). Der Wachstumsimpuls öffentlicher Investitionen besteht darin, dass der gestiegene öffentliche Kapitalstock das Produktionspotenzial der Wirtschaft erhöht. Demzufolge wirken sie auf mittlerer und langer Sicht wachstumsfördernd und selbst-tragend. Modellsimulationen zeigen, dass eine kreditfinanzierte Investitionsoffensive in Deutschland einen starken Wachstumsimpuls im Inland und im unmittelbaren europäischen Ausland setzen und damit sich selbst finanzieren würde (Dullien et al. 2021). Somit ist die Gefahr höherer Staatsverschuldung durch eine kreditfinanzierte Investitionsoffensive eher gering, denn öffentliche Investitionen ermöglichen – durch stärkeres Wirtschaftswachstum und höhere Steuereinnahmen in der Zukunft – eine langfristige Senkung der Schuldenquote.

Fakt 4

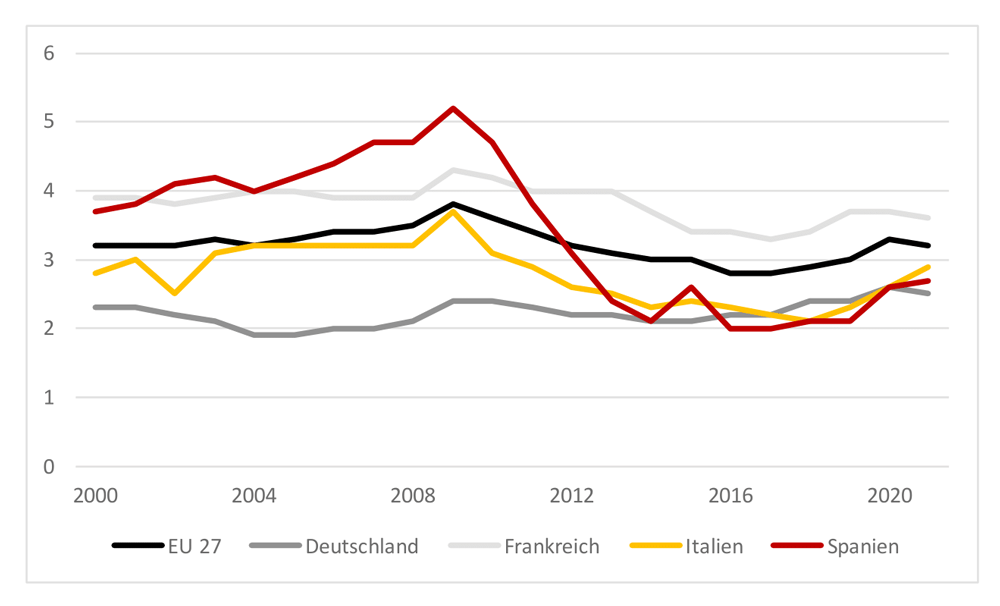

Deutschland ist ein prominentes Beispiel für eine kontinuierliche Vernachlässigung öffentlicher Investitionen (Abbildung 3). Die Investitionslücke in Deutschland wurde vor der Coronapandemie auf rund 460 Mrd. Euro geschätzt (Bardt et al. 2019). Diese Summe beinhaltet noch nicht die zukünftigen staatlichen Investitionen, die durch die notwendige sozial-ökologische Transformation fällig werden. Der Status Quo in anderen Mitgliedsländern ist ebenfalls ernst. Die staatlichen Investitionen in der EU sind nach der Finanzkrise zurückgegangen (Abbildung 3). Vor allem im Gesundheitssektor sind die Kürzungspolitik in der Pandemiezeit offensichtlich geworden, insbesondere in den Ländern mit langwieriger Austeritätspolitik wie Italien (Prante et al. 2021).

Fakt 5

Abbildung 3 Öffentliche Investitionen, in % des BIP

Darüber hinaus werden die bevorstehenden Herausforderungen für die Green Transition in Europa enorm sein. Die Europäische Kommission hat geschätzt, dass gesamtwirtschaftliche zusätzliche Investitionen in Höhe von 260 Mrd. EUR pro Jahr erforderlich sind, um die Klima- und Energieziele für 2030 zu erreichen (Europäische Kommission, 2020). Andere Wissenschaftler*innen schätzen die notwendigen Ausgaben viel höher – bis zu 855 Mrd. EUR jährlich – ein (Wildauer et al. 2020). Ein nennenswerter Teil dieser Summe fällt auf den öffentlichen Sektor. Um die Transformation zu meistern, ist es wichtig, dass die EU-Fiskalregeln die Finanzierung der grünen Investitionen nicht beeinträchtigen.

c) Erhöhung des Schuldenreferenzwerts auf 90% des BIP und längere Anpassungspfade

Die oben beschriebenen Reformelemente würden jedoch nicht zwangsläufig zu einer besseren makroökonomischen Entwicklung in den kommenden Jahren führen. Vielmehr hängt der Erfolg von Ausgabenregeln entscheidend von den genauen Parametereinstellungen des gesamten Rahmenwerks ab. Die Vorschläge unterscheiden sich vor allem in der vorgeschlagenen Anpassungsgeschwindigkeit in Richtung des Referenzwerts (Dullien et al. 2020). Somit sind die zwei weiteren diskutierten Reformelemente die Änderung der 1/20-Regel zur Anpassung der Schuldenquote hin zu längeren und länderspezifischen Anpassungspfaden sowie eine generelle Erhöhung des Referenzwerts für die Schuldenquote.

Einige der relevanten Variablen, die sich auf die Schuldentragfähigkeit auswirken, haben sich seit dem Vertrag von Maastricht so grundlegend verändert, dass eine Überprüfung bzw. Anpassung der Referenz-Schuldenquote zu einer grundlegenden wirtschaftlichen Notwendigkeit geworden ist. Als die Maastricht-Obergrenze von 60% des BIP eingeführt wurde, befand sich Europa in einer anderen wirtschaftlichen und finanzpolitischen Lage mit geringeren Schuldenquoten, hohen Zinsen und hohen Wachstumsraten. Heute sind wir in einer Situation, die durch Krisenreihe der letzten 3 Jahre mit extremer Belastung für Volkswirtschaft und Staatsetat gekennzeichnet ist. Die durchschnittliche Schuldenquote im Euroraum liegt derzeit weit von 60% des BIP entfernt, bei über 90% des BIP.

Die Frage ist, welches Ausmaß an Verschuldung als tragfähig angesehen werden kann, auch dann, wenn sich das makroökonomische Umfeld ändert. Analysen zur Schuldentragfähigkeit sind immer mit hohen Unsicherheiten behaftet, insbesondere in Bezug auf die künftigen Zinssätze, das ökonomische Wachstum und die politische Lage in den betreffenden Volkswirtschaften. Es ist außerdem anzumerken, dass es keinen wissenschaftlichen Konsens darüber gibt, ab welchem Niveau eine höhere Staatsverschuldung problematisch wird (Ash et al. 2020, Heimberger 2022).

Fakt 6

Das EU-Regelwerk braucht jedoch eine Art Anchor, um dem unbegrenzten Schuldenaufbau entgegenzuwirken. In der Diskussion stehen dabei Werte um die 90-100% (Dullien et al. 2020, Francová et al. 2021, Regling 2022). Diese Werte bieten den Vorteil, dass die notwendige Anpassung insgesamt gemildert wird. Gleichzeitig gefährden diese Obergrenzen die Schuldentragfähigkeit der Mitgliedsländer nicht.

Demzufolge wäre eine pragmatische Lösung unter den heutigen fiskalpolitischen Umständen, den Schuldenreferenzwert auf 90% des BIP zu erhöhen. Dazu soll die Anpassungsgeschwindigkeit differenzierter gestaltet werden: Ländern mit einem hohen anfänglichen Schuldenstand soll ein relativ langsameres Anpassungstempo zugestanden werden, was sie davor bewahren soll, in den ersten Jahren nach Einführung der Ausgabenregel übermäßig strenge Haushaltsanpassungen vornehmen zu müssen. Außerdem sollte Ländern, deren Schuldenquote deutlich unter der Obergrenze liegt, ein entsprechend höheres Ausgabenniveau zugestanden werden, ebenso wie Ländern, die zwar noch einen hohen Schuldenstand haben, bei denen aber die Schuldenquote aufgrund Primärüberschüsse bereits rasch sinkt. Damit würde der Forderung entsprochen, bei den Fiskalregeln ausreichend individuell auf jeweilige fiskalpolitische Situation in Mitgliedstaaten einzugehen.

Sind EU-Vertragsänderungen für diese Vorschläge notwendig?

Weitgehende Vertragsänderungen für ein neues Fiskalregelwerk sind politisch äußerst unwahrscheinlich. Im Hinblick auf die oben genannten Herausforderungen ist es daher entscheidend, ökonomisch sinnvolle und möglichst weitreichende Maßnahmen zu implementieren, die keine Änderungen der europäischen Verträge erfordern. Die sogenannten Maastricht-Regeln schreiben in Art. 126 des Vertrags über die Arbeitsweise der europäischen Union (AEUV) den Mitgliedsländern die Vermeidung von „übermäßigen Defiziten“ sowie eine im Durchschnitt zum Referenzwert rückläufige Schuldenquote vor. Wenn diese zentrale Leitlinie berücksichtigt wird, lässt sich eine Reihe ökonomisch sinnvoller Reformen auch über Änderungen im EU-Sekundärrecht verwirklichen. Änderungen des Sekundärrechts können im regulären Gesetzgebungsverfahren der EU geändert werden und bedürfen keine Vertragsänderung (Dullien et al. 2022).

So können die Ausgabenregel und die goldene Regel für öffentliche Investitionen durch eine Änderung des Sekundärrechts umgesetzt werden, sofern die Parameter so festgelegt werden, dass die ursprünglichen Defizitschwellen im Vertrag nicht verletzt werden. Eine Erhöhung der Schuldenobergrenze würde eine einstimmige Abstimmung im Europäischen Rat nach Anhörung des Europäischen Parlaments und der EZB erfordern. Allerdings ist auch in diesem Fall keine Vertragsänderung notwendig (Dullien et al. 2022).

Fakt 7

Fazit

Die Europäische Kommission hat beschlossen, die EU-Fiskalregeln wegen der anhaltenden Notsituation bis Ende 2023 auszusetzen. Eine Rückkehr zum bestehenden Regelwerk 2024 würde jedoch eine erneute, tiefe und lange Austeritätsphase einleiten und somit die wirtschaftliche Entwicklung in Europa zusätzlich gefährden. Vor dem Hintergrund der aktuellen Schwächen des Regelwerks sowie krisenbedingt hoher Defizit- und Schuldenstände müssen die EU-Fiskalregeln reformiert werden, bevor sie wieder in Kraft treten.

Dabei ist eine EU-Vertragsänderung politisch höchst unwahrscheinlich. Viele ökonomisch sinnvolle Reformen sind allerdings auch ohne Änderung der Verträge möglich. Dazu zählt die strukturellen Defizitziele durch eine Ausgabenregel zu ersetzen, kreditfinanzierte öffentliche Investitionen bis zu einem bestimmten Grad von den Zielwerten auszuschließen sowie längere und länderspezifische Schuldenabbaupfade zu einem erhöhten Schuldenquoten-Referenzwert umzusetzen. Diese Reformvorschläge benötigen Änderungen der sekundärrechtlichen Regelungen und müssen im EU-Gesetzgebungsverfahren beschlossen werden, teilweise mit qualifizierter Mehrheit und teilweise mit Einstimmigkeit im europäischen Rat, es ist aber keine Änderung der EU-Verträge erforderlich.

Die Reform des EU-Fiskalregelwerks ist notwendig, damit ein weiteres verlorenes Jahrzehnt in Europa – mit einhergehenden politischen und sozialen Konflikten – verhindert wird und die dringende, gewaltige Herausforderung der sozial-ökologischen Transformation gelingen kann.

Literaturverzeichnis

Literaturverzeichnis

Ash, M., Basu, D. und Dube, A. (2020). Public debt and growth: An assessment of key findings on causality and thresholds. University of Massachusetts Amherst PERI Working Paper Nr. 433, https://peri.umass.edu/publication/item/980-public-debt-and-growth-an-assessment-of-key-findings-on-causality-and-thresholds

Bardt, H., Dullien, S., Hüther, M. und Rietzler, K. (2019). Für eine solide Finanzpolitik: Investitionen ermöglichen. IMK Report Nr. 152, https://www.boeckler.de/pdf/p_imk_report_152_2019.pdf

Blanchard, O., Leandro, A. und Zettelmeyer, J. (2020). Revisiting the EU fiscal framework in an era of low interest rates. Working Paper, https://ec.europa.eu/info/sites/default/files/s3-p_blanchard_et_al_0.pdf

Bom, P. und Ligthart, J. (2014). What have we learned from three decades of research on the productivity of public capital? Journal of Economic Surveys, 28(5), 889-916, https://doi.org/10.1111/joes.12037

Darvas, Z. und Wolff, G. (2021). A green fiscal pact: climate investment in times of budget consolidation. Bruegel Policy Contribution 18/2021, https://www.bruegel.org/sites/default/files/wp_attachments/PC-2021-18-0909.pdf

Dullien, S., Paetz, C., Watt, A. und Watzka, S. (2020). Vorschläge zur Reform der Europäischen Fiskalregeln und Economic Governance. IMK Report Nr. 159, https://www.boeckler.de/pdf/p_imk_report_159_2020.pdf

Dullien, S., Jürgens, E., Paetz, C. und Watzka, S. (2021). Makroökonomische Auswirkungen eines kreditfinanzierten Investitionsprogramms in Deutschland. IMK Report Nr. 168, https://www.boeckler.de/pdf/p_imk_report_168_2021.pdf

Dullien, S., Paetz, C., Repasi, R., Watt, A. und Watzka, S. (2022). Between high ambition and pragmatism: Proposals of a reform of fiscal rules without treaty change. IMK Study Nr. 77, https://www.boeckler.de/en/faust-detail.htm?sync_id=HBS-008245

Europäische Kommission (2020). Mitteilung der Kommission über den Investitionsplan für ein zukunftsfähiges Europa, 14. Januar 2020, COM(2020) 21 final, https://eur-lex.europa.eu/legal-content/DE/TXT/HTML/?uri=CELEX:52020DC0021&from=DE

Europäischer Fiskalausschuss (2020). Annual Report 2020 of the European Fiscal Board, https://ec.europa.eu/info/publications/2020-annual-report-european-fiscal-board_en

Francová, O., Hitaj, E., Goossen, J., Krämer, R., Lenarčič, A. und Palaiodimos, G. (2021). EU fiscal rules: Reform considerations. European Stability Mechanism (ESM) Discussion Paper Series 17, https://www.esm.europa.eu/system/files/document/2021-10/ESMDP17.pdf

Heimberger, P. und Kapeller, J. (2017). The performativity of potential output: Pro-cyclicality and path dependency in coordinating European fiscal policies. Review of International Political Economy, 24(5), 904-928, https://doi.org/10.1080/09692290.2017.1363797

Heimberger, P. (2022). Do higher public debt levels reduce economic growth? Journal of Economic Surveys, im Erscheinen, https://doi.org/10.1111/joes.12536

Huebscher, E., Sattler, T. und Wagner, M. (2020). Does austerity cause polarization? SSRN Electronic Journal, http://dx.doi.org/10.2139/ssrn.3541546

Jurgeleit, J., Oberhoff, L., Paetz, C. und Watzka, S. (2022). The macroeconomic effects of re-applying the EU fiscal rules. IMK Policy Brief Nr. 132, https://www.imk-boeckler.de/fpdf/HBS-008396/p_imk_pb_132_2022.pdf

Prante, F., Bramucci, A. und Truger, A. (2021). Austerität, das italienische Gesundheitssystem und die Corona-Krise. FES Report, https://library.fes.de/pdf-files/wiso/17801.pdf

Priewe, J. (2022). Die europäischen Fiskalregeln und die deutsche Schuldenbremse: Reformoptionen. FES Report, https://library.fes.de/pdf-files/a-p-b/19176.pdf

Regling, K. (2022). Impulses for growth and stability in Europe. ESM Articles and Op-Eds, 4. Januar 2022, https://www.esm.europa.eu/articles-and-op-eds/impulses-growth-and-stability-europe-article-klaus-regling

Truger, A. (2016). The golden rule of public investment – A necessary and sufficient reform of the EU fiscal framework? IMK Working Paper Nr. 168, https://www.boeckler.de/pdf/p_imk_wp_168_2016.pdf

Wildauer, R., Leitch, S. und Kapeller, J. (2020). How to boost the European Green Deal’s scale and ambition. FEPS Policy Paper, https://feps-europe.eu/wp-content/uploads/downloads/publications/green%20deal%20ambition%20-%20web%20-18-06_1.pdf

Autor*innen

promoviert an der Universität Bamberg. Promotionsbegleitend ist sie am IMK tätig, wo sie an Forschungsprojekten zu Staatsinvestitionen und Fiskalpolitik arbeitet.

Christoph Paetz

ist wissenschaftlicher Mitarbeiter am IMK im Referat Steuer- und Finanzpolitik und Doktorand an der Universität Duisburg-Essen. Seine Schwerpunkte sind Steuer- und Finanzpolitik, Fiskalregeln, makroökonomische Performance und ökonometrische Modellierung.